时间: 2021-07-30 09:28:10 人气: 4 评论: 0

对于证**投资机构来说,新业务的开展以及新产品的研发都需要对用户进行详尽地调研。就像投资界常说的:“股票交易盈利的本质是把别人的钱揣进自己的口袋。如果你上了桌子都搞不清楚对手是谁的话,下场**非常惨。”,对用户人群进行分析,多维度形成用户画像十分重要。

根据市场经营主体不同,咱们将证**投资相关行业分成5大类——即证**监管机构、证**交易所、证**业协**、证**投资机构以及中介咨询服务行业。

目前,市面上大部分证**相关企业都在从事中介咨询服务。因我司业务主体发生调整,新产品商业化实现发生变化,需要重新调研证**投资用户。

本篇,笔者将展开证**投资用户人群分析,从多方维度数据结论组成用户群体画像,并就未来行业内用户群体变化展开一定的拓展。

证**投资界常说:股票交易盈利的本质是把别人的钱揣进自己的口袋。如果你上了桌子都搞不清楚对手是谁的话,下场**非常惨。

那么,实现产品的商业化也同样如此,没有详尽的用户调研分析,下场也非常惨。

在做用户分析前,笔者通常**进行一场自我头脑风暴,在脑海中搭建用户画像。

这种方法一般称为MECE分析法头脑风暴法。

MECE分析法有两个步骤和两个原则:

两个步骤:

两个原则:

从需求角度分析,咱们可以将证**市场投资用户分为:潜在投资用户和刚性需求用户。

投资的本质是为了获利,交易平台、咨询内容等则是投资获利的工具,通常在形式上表现为:能够快捷地实时查看股票行情和进行交易,以及有社交场所(论坛)可以进行交流、讨论、学习,形成自己的投资方法论。

潜在投资用户:有兴趣未投资用户&曾经投资过目前未投资用户。

刚性需求用户:根据投资资金量进行用户划分:10万以内资金–小散;10-100万资金量:中散;100以上资金量:牛散。

除此之外,针对投资用户,咱们还可以从:静态属性、动态属性、投资理念、用户趋势等,四个维度对用户画像进行勾画,进行一次大胆的用户预设。

用户静态属性通常指:用户不常变化的基础信息,如性别、年龄层次、区域省份等信息。

用户动态属性这里指:用户在操作App的使用体验习惯

用户投资理念:投资风格

一般投资理念分为:长期价值类、短线交易类、趋势类、偏向追涨型、偏向抄底型这五类。

中国证**市场由于早期制度不完善,导致用户群体投机理念较重,偏向抄底型。随着市场越来越透明,监管越来越严格,更多人开始长期价值投资。

证**用户趋势走向:

参照美股历史上,散户越来越少,专业机构越来越多。咱们可以大胆的猜测国内证**行业也是同样的去散户的大趋势。

用户分析如果仅仅停留在自我分析的层面,得到的永远只是“我以为”、“我觉得”,并不能真正客观反应市场上大多数用户的真实情况。所以,对自我头脑风暴产生的数据进行一番验证尤为重要。

这里,咱们将查阅三方数据和GOV官方进行交叉反复验真。

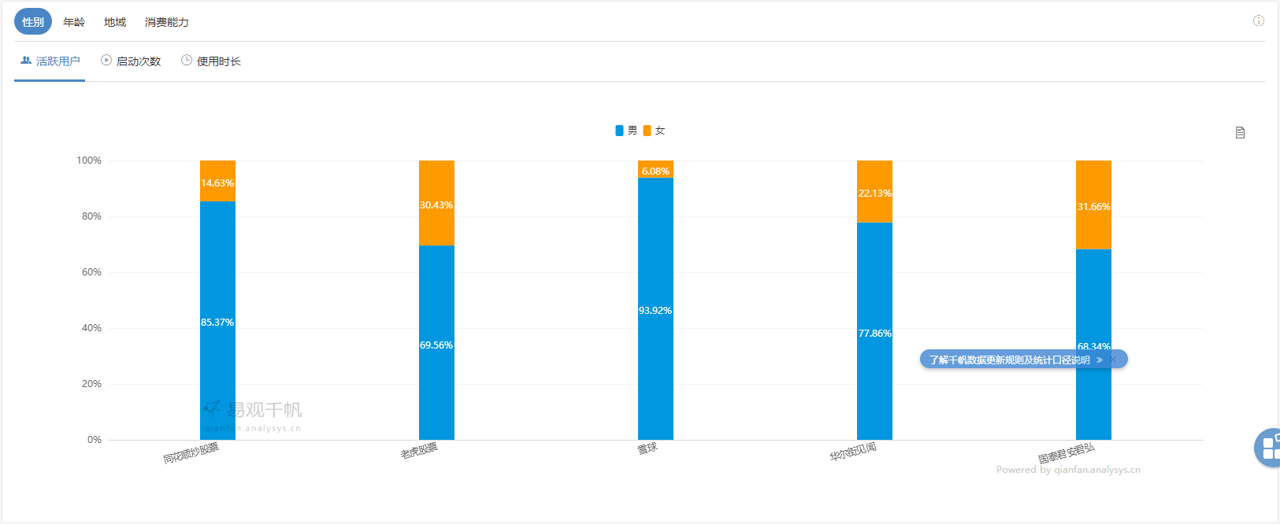

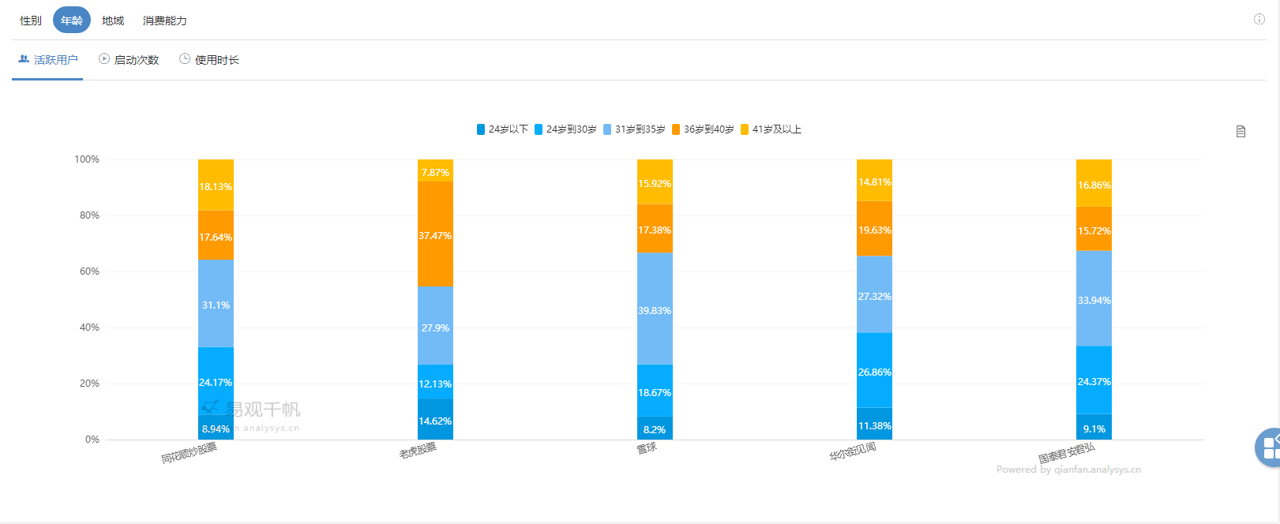

这里,咱么有针对性的抽取了五款APP进行数据抽样比照——同花顺炒股、老虎股票、雪球、华尔街见闻、国泰君安君弘。

三方数据源来自:易观数据以及蝉大师(App安卓数据)。

从上图易观数据中,咱们可以发现:

活跃用户的年龄层次,咱们可以从图中看到非常明显的规律:

在App启动次数上,雪球作为论坛其启动次数、使用时长、用户活跃、留存率等比值都是最高的,这也符合论坛社区的特性高粘性高频使用情况。

当然在总体使用情况下,同花顺炒股作为目前最大的证**类移动App,其数据的绝对值均排名第一,符合先前的预设。

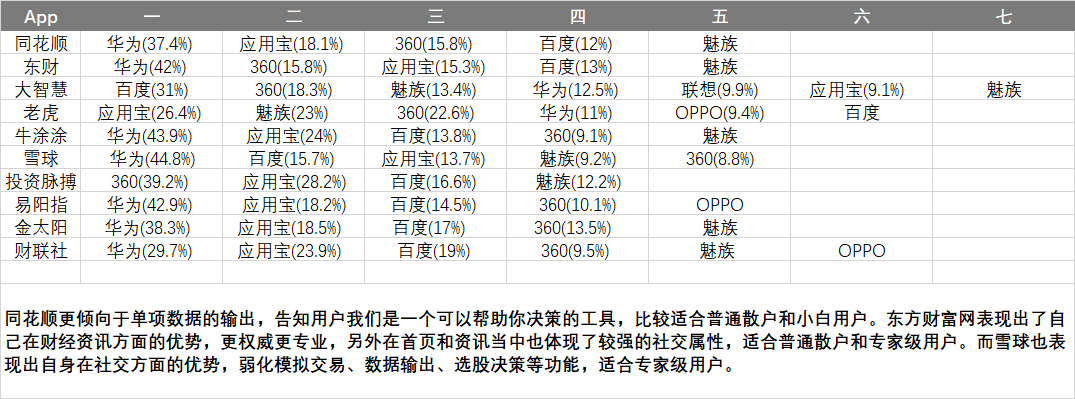

在下图蝉大师(App安卓数据)中显示:华为应用渠道的下载比例是非常高,基本吻合咱们对证**投资用户手机多数使用华为手机的预估。

其中应用宝的数据也一致非常高,这里咱们可以理解为**在场景上投放了大量的应用宝。常见的App下载总**诱导有限下载应用,所以,这里应用宝渠道中数据量较大也不难理解。

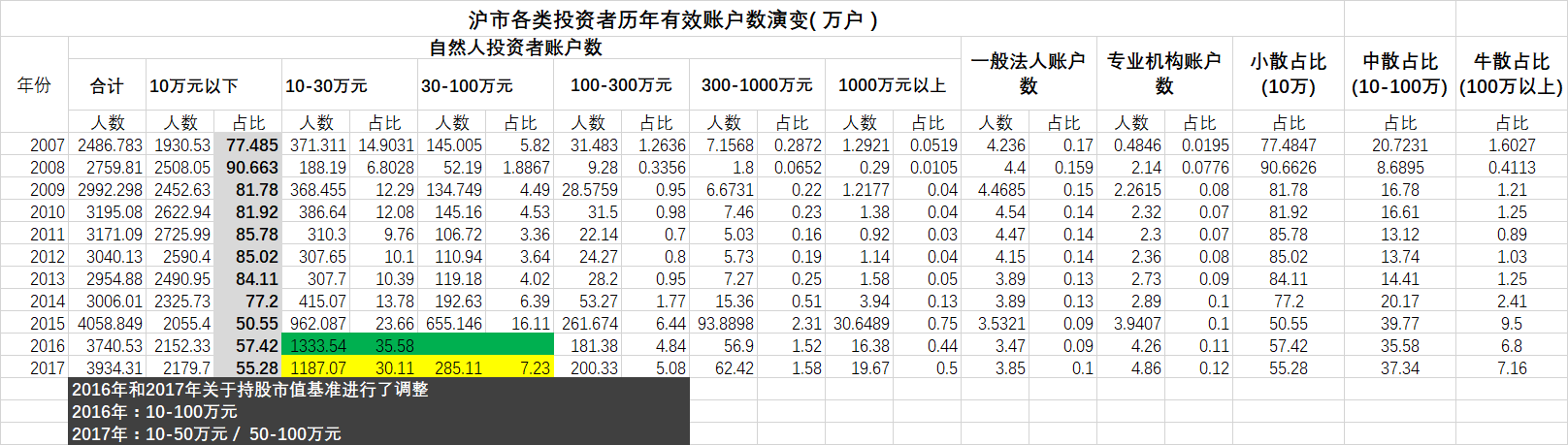

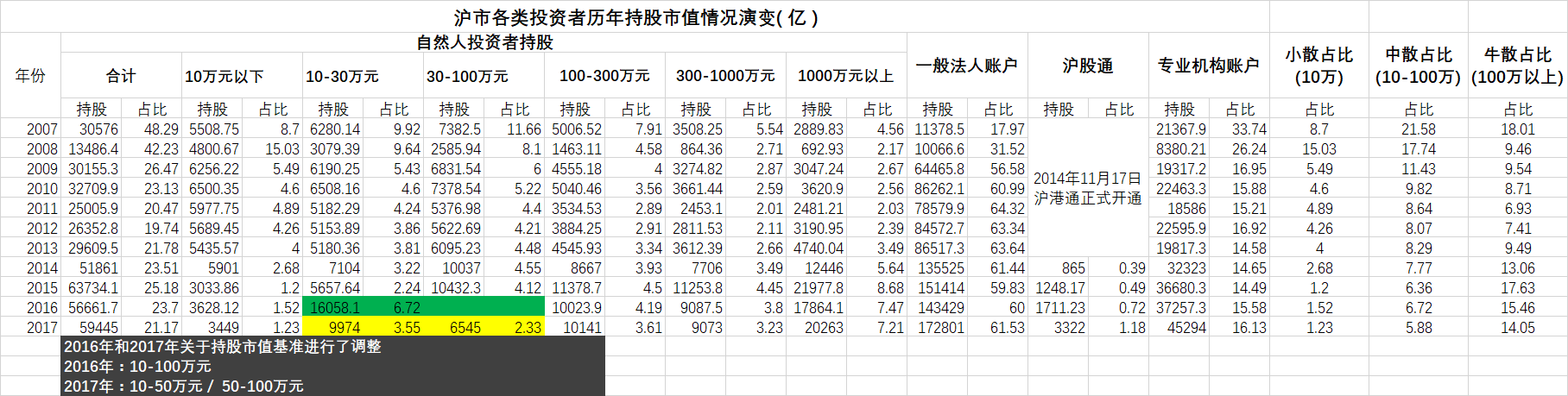

上交所于2008年统计年鉴中,第一次公布在沪市注册的分类账户数、分类持仓及利润数据。下面将就08年后每年公布的统计数据进行数据整理、数据清洗以及数据分析。

因为公布数据存在特定年份人群界定基数不统一的因素,所以将对持仓市值人群进行粗略的划分。

专业机构指的是:各类证**、基金和专业投资公司。

这两类账户相对比较容易理解。

还有一个比较复杂的就是法人账户,咱们可以将其主要形式分为两种:

历年账户数趋势(咱们将市值界定在10万元以内有效账户称为的小散):

两项对于之下,可以初步判定小散用户在股市中的比列越来越小。

历年市值趋势

自然人投资者的总持股市值占比,从表中咱们可以看到:

2007年48.29%,2008年依然高达42.23%。但是到了2010年,占比突然断崖式下跌至26.47%,其中咱们还可以看到2012年为19.74%。

从基本面看:2008年一方面因为世界性进入危机;另一面大小非,大小限售股上升使得股市市值达到人民存款的一半以上的程度,泡沫刺破了自然大跌。

2012年,全球经济开始复苏,而中国上证指数年线极可能全球罕见地收出三连阴,成为全球表现最差的股市之一,行情自然也是极差的。

沪市100万以内的中小散户只占市值7%,基本边缘化。

小散用户的市值数据非常直观,直线下降。

小散用户从08年的15.03%市值占比直线下降到2017年的1.23%。再从绝对值上来看:17年小散3449亿的市值对比总市值28.1万亿来说,也是没有任何的存在感,完全没有挣扎的机**。

那么中散呢?

中散同样如此,毫无意外的被拍落,一路向下。

中散的持仓占比从2017年的巅峰市值占比的21.58%一直滑落到现在的5.88%。笔者认为中散群体在广大投资人中算是有见地的——普遍证**知识丰富,技术流娴熟,搞得定KDJ、MACD,时常关注财报以及全球大势。但是,笔者认为18年的股市中散应该受伤不浅。

不过咱们注意到牛散——也就是100万市值以上的散户,在15年有一次账户数以及市值的暴增。

这波指数的异动咱们可以理解为:2014年下半年到2015年上半年的政策牛市的刺激的结果。

但是,之后很明显也是向下滑动的。

牛散群体比中散要强,他们不仅有知识,更有渠道和消息,且团队作战行动迅速。2011年开始牛散的市值占比,和账户数占比都在迅速增长——从2011年的6.93%增长2016年达到市值峰值17.63%,不止翻倍,相信也应该是牛散的**金月岁。

上图整体对比:其实2008年开始,股市的格局以及发现了变化。

08年之前的股票市场,自然人透着这持股占比高达40%以上,是彻彻底底的散户型市场。自此之后,每年开始稳步下降,另一面专业投资机构持仓占比,则从2007年的33.74%,剧烈下降到2009年的16.95%。

有人少就肯定有人多,一般法人持仓持续上升,从2007年18.0%,剧烈上升到2009年的56.6%。再思考一下,一般法人的账户特性,企业法人股和非企业法人股,笔者相信企业法人股大概率早就早早的准备奔现,剩下的大概率应该是非企业法人股成分。

总结起来,根据上交所年鉴数据显示:咱们可以非常明确,中小散户逐步消失的一个大的趋势。

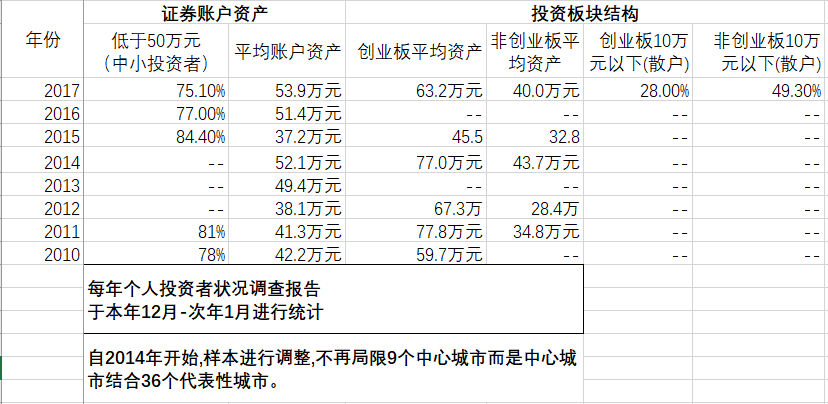

为了更加印证这个观点,咱们采用深交所自2011年开始统计发布的《个人投资者状况调查报告》。该数据由调查机构尼尔森(中国)执行此次调查项目,历年的采集到的有效数据样本基本在3000不到4000浮动。

其中2012、2013、2014年并未公布数据,并在2014年报告中公示尼尔森(中国)对现有采集样本进行调整——也就是由原9个中心城市扩展到中心城市结合36个代表性城市,这样的样本我相信根据代表性。

从图中可以看出:低于50万元(中小投资者)也正是向下滑落的,和咱们从上交所所采集的数据想呼应。

而其中关于投资者知识水平,咱们也可以看到:近4年来,华东地区都是处于领先地位。

也印证了:经济发达地区关于投资知识储备越丰富。

而投资理念也是从偏向抄底型,慢慢转向了长期价值类。

经过多方数据相互印证,咱们初步得出了:

目前,A股现有个人投资者开户人数1.44亿。但是,从2017年2月以后,中登停止更新每周的持仓账户数,笔者通过一些渠道可以估计:真实数据总不**太乐观。

市场越来越机构化,占了总市值的16.13%;而另一面,一般法人账户总市值61.53%。散户的生存空间,咱们有理由可以推断是比较残酷的。股市还是非常符合28定律的,只不过现在28定律已经更残酷了,进化成了19定律——即10%的人占有90%的资源和财富。

当然最近消息面全面利好,高喊3000点不是梦。

但是咱始终一句话:“股市有风险,入市需谨慎”,居安思危警钟长鸣。

本文由 @四月春波 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议