时间: 2021-07-30 11:30:32 人气: 22 评论: 0

从事跨境支付行业有几年了,身边陆续有一些朋友跟我说,想转行做跨境支付产品经理,但是觉得很难,无从下手。起初我**挑1,2个比较近期的项目给他们做实例分析、讲讲心得,但是效果并不好,对于没有产品经验或者行业经验的人来说,一些基础知识就像一座大山,挡住了山后的风景,进而让他们望而生畏、退避三舍。所以秉承开放分享的态度,希望这篇文章能够帮助那些想从事或者正在观望跨境行业的朋友们,欢迎加入到我们。

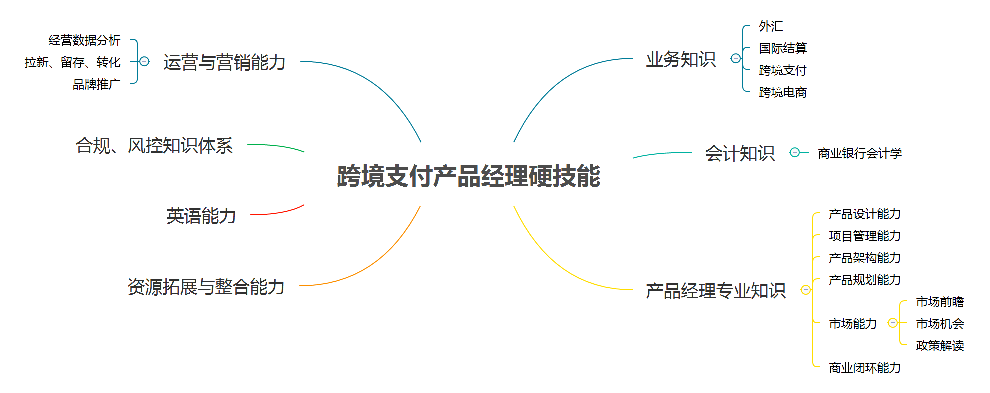

想成为一名出色的跨境支付产品经理,首先第一步要具备产品经理的基本技能,其次在这个基础上积累业务、**计、合规、风控、政策等知识,并通过几个项目打磨自己的产品嗅觉、产品设计能力。

在经历过几个项目之后,逐步提升自身的产品架构能力,并可以独立主导从0-1的产品。最后,深耕跨境行业,时刻关注市场资讯、行业动态、监管政策,多接触市场、多接触用户,不要闭门造车,也不要把BD的需求,当成是用户的需求,学**问自己“客户真正要的是什么?为什么要买我的产品?这款产品能否为公司带来价值”,从后场走向前场,用前瞻性的眼光,打造用户喜爱的产品。

13-15年,加入跨境支付的起源

在这段时间,参与了某商业的新核心系统建设项目,负责外汇模块,包括汇率管理、(即期、远期、掉期)结售汇和外汇买卖、国际收支申报等。

而在2014年的时候,该银行开始建设跨境电子商务外汇支付系统,由于核心系统负责为外围系统提供实时牌价、结售汇试算、交易查询、**计记账等功能,所以我们也参与到了这个项目中。事实证明,正是这段经历,为日后走入跨境行业奠定了基础。

15-19年,从跨境新兵到老手的历练

总的说来,前2年像个海绵,通过拜访商户、参加展**、内部培训、项目实战,吸收了大量的跨境相关的业务和产品知识。

而后2年,除了有机**可以独立地负责跨境外汇支付/人民币与亚马逊收款产品的设计,也同时更多地从市场需求与机**的角度出发去输出产品方案。

2019年至今,从跨境支付到全球化

近两年,因为工作上的变动,开始在境外持牌机构负责产品部门的工作。主导了多个产品的从0-1的演化,如国际汇款、境外收款账户(应用于电商收款)、VCC、留学缴费平台等。

从产品价值、产品架构、境内外金融渠道整合,到产品落地、产品定价、产品运营,最大程度地发挥平台自身的资源优势。

我们从做过的几个产品分析一下:

早期通道型产品,基于牌照能力,对接银行。

产品优势是:能够覆盖跨境人民币、外汇业务,并同时支持资金入境、资金出境。

但随着新玩家的涌入,加大了竞争激烈程度,于是为了增大差异化,支付公司慢慢转变思想,开始深耕行业、提供行业解决方案。

整体来看,虽然这款产品同质性很高,但是,由于全线上操作、且系统的易用性还不错、行业解决方案丰富,因此还是为公司带来了一定的收益。

基于中国大卖家在亚马逊平台上出口商品的垂直场景而诞生的产品。

比较可惜的是:该产品推出的时机不是很好——17年底开始市场调研、立项,18年中旬MVP开发完成,同年10月推出新品,不仅从出口电商行业特点上看,错过了亚马逊的招商季不说、偏偏又选择了年底的营销季去拉新,结果可想而知。

更雪上加霜的是:第二年又新增了不少玩家投入到这场混战中,直到多家境外机构陆续拉开零费率的序幕,正式宣告了这一市场的红海来临,毫无利润可言。

产品差异化、增值度、市场时机的选择,或许都将决定一款产品的最终走向。

一款面向B端客户,通过与境内外金融机构合作,为贸易项下的客户提供外汇管理与全球支付的产品。

设计初期结合了行业内竞品与银行外汇衍生品的一些特点来定义的产品功能结构,然而在使用过程中,有两点值得我反思。

一是,一定要站在用户的角度,考虑他们的能力和体验,不然你自以为功能设计的很高级、很专业,但是没什么用,因为用户驾驭不了;

其次,目标客户与通道要求不match——每个国家的支付通道都有一些差异性,例如:国家政策、行业限制、金额限制、客户限制等等,但是我们在一段时间内,几乎每个客户都有不同的需求,而现有通道无法支撑这些五花八门的客户需求。

这让我充满了困惑,也感到沮丧。因为这与我们初期做市场调研与产品规划的时候,定义的目标市场与客户类型有了很大出入。

无法以目标为导向,并坚定的执行下去,导致了后期我们把过多的工作和精力都放在了搭建通道上,但结果又没有带来实际的效益。目标清晰、切勿贪多,可能是那段时间里,最深刻的领悟。

可以看成是亚马逊收款的演变版,产品的定位是弱化掉亚马逊收款这个场景,推出一款可应用于货物贸易以及一些服务贸易的海外虚拟账户产品,旨在在资源有限的情况下,避开红海市场,使“账户”最大程度地发挥它的用途。

但是这款产品也仍然算不上成功,在我看来“账户”不够丰富,也不够“独立”(独立账户是真实的银行账户,而虚拟账户无法具有独立的账户名,也无法支持wire transfer),使其显得产品价值不高,服务对象有限,缺乏吸引力。

一款旨在服务那些没有国际信用卡或者因担心信用卡付款安全的用户,满足他们在国外网上购物、激活各类网上账号、充值等需求的产品。

在上线一段时间后,带来了一定的用户量,在目前跨境产品陷于同质化的时期,该产品的推出,瞄准了个人海外支付的需求,或许未来它将成为一款收割长尾市场的利器。

依然是一款定位于服务垂直行业的场景化产品,除了提供跨境支付、境外换汇与全球支付等资金服务外,还围绕学生与学校两个主体的需求与痛点打造了在线缴费系统。

其中:学生可以通过在线缴费平台进行invoice查询与在线支付,老师可以通过后台管理平台进行学生管理、账单管理、资金管理等,为学校能够快速将收费场景由线下切换到线上提供了“配套设施”。

这款产品可以看做是细分市场下的产物,也是跨境行业由通道型产品,转型场景化产品的又一实例。深耕行业、帮助客户解决痛点、提高运营效率,将成为跨境支付4.0时代的主要目标。

从上面几款案例中我们可以看到:

回顾这几年的经历,无疑一路都在不断地升级打怪。

我认为,如果想成为一个优秀的跨境支付产品经理,需要具备以下几个能力:

业务相关

产品及运营相关

商业、行业相关

支付行业

政策

市场数据分析

行业资讯

其他

本文由 @锅包肉 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议