时间: 2021-07-30 11:56:11 人气: 9 评论: 0

人性的贪欲造就了很多行业的野蛮生长,慢慢探讨下,这些曾经站在风口上的“ 猪”们,最后经历了怎样的生死存亡

“生死根本,欲为第一”。无论互联网还是其他行业,抓住消费者的心理是发展之根本,而其中最为核心的一个心理是–贪欲。

贪欲是一个大风口,无数资本家和用户都疯狂地卷入其中,让那些站在这个风口上的“猪们”,越来越多,越来越胖。

而原本在风口自由飞翔的猪长胖时,就该考虑下“养猪人”的态度了,是宰杀,圈养,抑或放生。

本篇将介绍2016及2017年火爆的两大互联网行业,看看利用人类贪欲本性疯狂发育的它们,在风口上的浮沉。

2016年最火爆的产品之一莫过于1元夺宝。

**是“众筹”模式的一种创新,具体模式是:平台将商品根据其价格分割成以一元为基本单位的若干等份,用户最少可以用一元钱或者等值的其他支付形式,获得该商品的抽奖机**,等商品份额售完后,由平台抽取商品的中奖用户。

**的火爆可从市场、平台、用户三个方面概括。

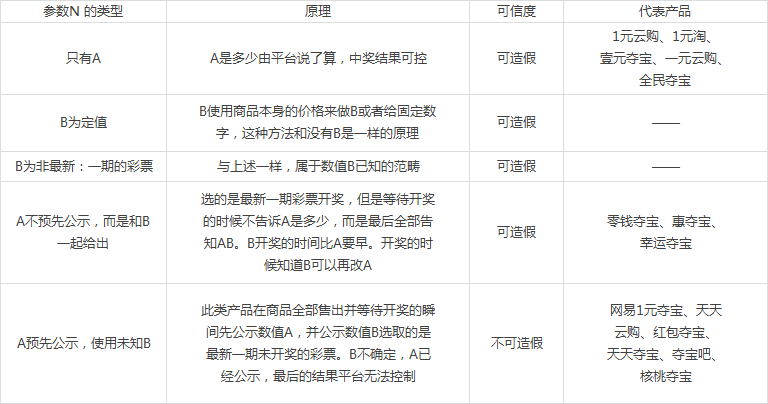

**被人诟病最多的是它的抽奖方式的不透明性(可造假)。下面简单介绍下**的普遍算法:使用一个参数N对商品售价取余再加1,参数N使用A+B模式,A由平台提供,N是否可控取决于B。

以下是各平台针对A、B、N的算法规则:

除了算法上可能作假之外,某些平台还**采用另一种手段:注水。

目的:使**特定商品,呈现较为火爆的购买场面,引导用户参与购买,加快开奖速度。

方案:通过概率计算/随机生成等方式,生成机器人帐号,再采用机器人账号,购买指定商品。

导致众多资本玩家疯狂涌入**市场的原因,是它的盈利模式:**的商品定价普遍高于市场价,且不需要仓储备货,只需等抽奖后给中奖用户发货。若机器人账号中奖,则更无需发货。

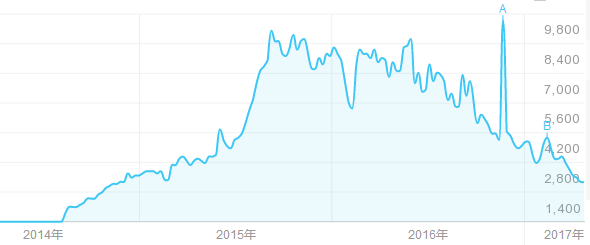

依据百度指数中关于**的周平均搜索数据,经历野蛮生长的2015-2016,2017年关于**的热度已经在明显降低了。

夺宝搜索指数(周平均)

各大**平台,现在也大多是以下线/转型/停止运营维护为结局。

以**平台中,最具代表性的网易**为例:目前APP内并无**商品,在售商品均为正常售价商品,点击是以商品售价正常购买发货;APP内部仅底部banner涉及到1元夺宝,且点击后是链接到另一个夺宝APP“快夺宝”的应用下载页面。

看着目前各夺宝平台的结局,难道**只能慢慢走向死亡吗?

**的发展,目前看有2种可能性。

现金贷是目前正处在风口浪尖上的一个行业,政府监管后,各方玩家都在盯着这块无比诱人的“蛋糕”的后续发展。

现金贷一般是指借款金额小(500-10000元左右)、借款周期短(30天内)的个人信用现金贷款。用户依靠个人征信数据,无需抵押,即可获得贷款。其概念源自美国的“Payday Loan”,由于小额的借款以及较短的还款周期,在“发薪水的时候即可还款”,所以称之为“发薪日贷款”。

互联网现金贷发展之前,传统借贷模式基本上是银行贷款以及民间高利贷。根据央行数据统计,10亿成年人里有借贷纪录的只有4.4亿,意味着有近6亿可能有贷款需求的人,不能从银行中得到贷款服务。而民间高利贷因为自身的高风险性与口碑,可以服务的用户范围与数量也有限。

根据网贷之家数据预测,目前整个现金贷行业的规模约在6000到10000亿元。庞大的市场需求造就了现金贷行业的爆发。对于资本家来说,高利润与获客快是关键吸引点,而对于用户来说,无需抵押与极速放款则是吸引点。

盈利模式:现金贷的几大盈利方式大概可归纳为以下几方面

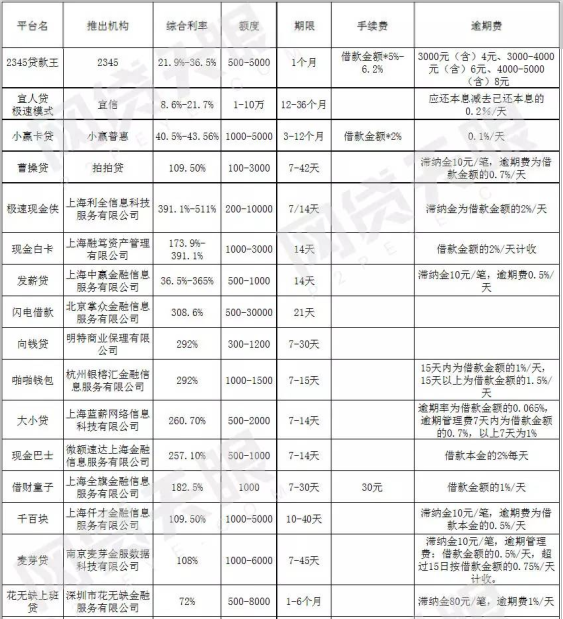

目前应用市场上仍有上千家现金贷APP,大多数年化利率均**过36%。根据网络上的一份现金贷代表平台数据(如下图所示),某些平台最高年化率甚至**过500%。

(数据来自网络,侵删)

在4月15日,P2P网络借贷风险专项整治工作领导小组办公室发出的《关于开展“现金贷”业务活动清理整顿工作的通知》中,就附上了一条长长的整治名单:涉及429个APP、72个微信公号和117个网站。

在政府监管下,现金贷行业必然**进行全面规范。资本进入门槛增高,行业鱼龙混杂现象将得到明显改善。

目前来看,现金贷最主要的高利率问题,**是影响这一行业发展的最大方面。

本篇介绍的**和现金贷,是这几年来在资本市场表现火爆的2大行业,但是所引发的各种舆论事件也层出不穷。

正规合理的利用用户心理,素来是稳定发展的第一要素。但金钱总是使人疯狂,用户的贪婪与资本家的贪婪,让资本主宰的市场发展变得畸形,发展伴随着巨大的风险产生。所以当政府出面把控后,就看适者如何生存了。

下篇将继续讲述那些“涉嫌”瓜分“蛋糕”,而被监管后的行业存亡史。

本文由 @已知未知 原创发布于人人都是产品经理。未经许可,禁止转载