时间: 2021-08-03 08:40:43 人气: 6 评论: 0

编辑导读:受2020年疫情影响,我国生鲜电商行业迎来了井喷式的增长,各巨头纷纷入局。风口之上的生鲜电商,还存在着哪些问题?本文作者从资本、产品、供应链和三农四个视角出发,围绕生鲜电商展开了讨论,与大家分享。

最近社区团购,随着滴滴、美团的入局,又被炒作了一把。不能说社区团购不好,至少带动了社区就业,维护社**稳定,同时把大笔的热钱留在流动的市场,而非股市,并带动供应链上下游就业,为疫情当下扩大内需。

图1-社区团购玩家图(来自知乎网友熊绎,原图忘记是出自哪家公司了)

此图还差滴滴和拼多多,至于钱大妈严格意义上不是团购哦,未来还有字节跳动和快手。

生鲜电商作为比社区团购更大范畴的业态,一直在为人民服务,不过对于三农的社**价值,还没有发挥。现在还在大鱼吃小鱼的阶段,而区域中还存在着那么多的小电商、小团购、小食配企业。

一旦形成寡头,我想他们谁也不**来管农业、管扶贫,具体可参考美团、滴滴、支付宝,他们的下游服务个人,只不过是资本赚取利息的工具。

他们下游用辛勤劳动拿小头,他们用资本拿大头,还让店家把钱存在他们的资金池里面。其实在带动就业的同时,也形成垄断。这也是最近国家反垄断法方向对阿里河**发力的原因。

回过头来,再来看生鲜电商,除了为终端消费者带来便捷购物(很少带售后服务)。其实并没有带来三农大范围的发展,或者说生鲜对三农的价值还在推进中(个人观点)。

目前我看到的生鲜电商给三农的促进就是部分品类的品牌化,促进农产品加工标准化,促进行业工种细分,让整个产业链更多地显示在世人面前,并着实给部分区域的部分人群带去利益(如特色产品集中采购)。

图2-区域特色产品图

其实我最希望看到的是生鲜电商作为触发终端用户的业态,能够向消费者传递农产品高价格的必要性。农产品的农民端低价,并不是钱都落入农民的口袋,为中国农业证明一把、宣传一把。这么做对生鲜电商有利也有弊。

现在生鲜电商对外宣讲、拿地、拉投资,几乎都在谈产业,谈供应链,谈农业服务、谈商业模式(当然也包括我),有些人成功了,有些人失败了,倒在了服务农业的路上。接下来就从这几个视角给大家剖析下生鲜电商的万恶之源。

从资本角度看,生鲜电商只不过是垂直电商的一个细分,那么多的垂直电商,已经把资本的红利吃透了,就差农业(农产品销售电商、农资电商、农机电商、二手农机电商等更细分)。

之前号称4千亿,后来号称6千亿的生鲜电商,正好是烧钱、洗钱的最佳选择,同时还能顶一个造福农业、造福三农的大高帽。建冷链、建产业链,这些都是可以征收土地的,有了土地,就可以做工程(你懂的)。

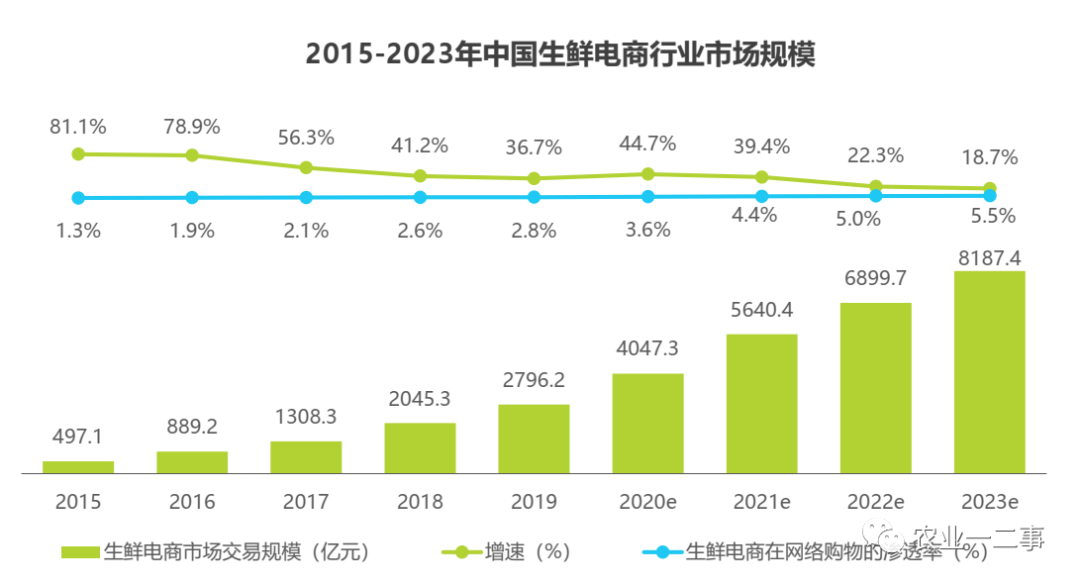

图3-生鲜市场规模图(数据来自艾瑞咨询,可免费下载报告)

然而生鲜电商在逐鹿的同时,终端消费者还是用一样的价格买生鲜,还不能挑选,仅仅解决偷懒购物的问题(这也得感谢外卖行业前提的消费习惯培养)。这是因为大多数生鲜的非标品性质,既要生又鲜。对于大多数家中买菜主力老年人,以及三四线城市而言,生鲜电商的触达还是欠缺的。还有资本是冷血的,不是来免费服务产业的。

相对于资本的冷血,以政府和协**,以及部分金融机构等国企为首的,对农业的产业孵化还是非常投入的。先不论他们是主动投入农业产业链建设,还是国家有预算被动进行产业孵化,但至少在做孵化支持了。

再来看生鲜电商对产业链的贡献,一般通用的做法是针对某个产地,在当地一家公司,或者成立一家公司,拿着补贴,建设当地的产业,只需要给当地交一定量的税即可。包括一些小镇项目、IT项目都是一样。实际上并未改变整个产业,仅仅不过改变了整个产业链的交付方式——少几个交易环节,可以提供更多资金用于产业升级优化。

有志向的生鲜电商是改变产地的一产和二产,实际上只改变销地的三产标准。想建立了一部分,但不**全部推广,仅仅建立了生鲜电商自己内部管理所需的标准。

其他的,像种植标准、养殖标准,加工标准无他何干,他才懒得管,只**嘴上说这些标准建立了可以为自己降低成本,而又由于过程漫长,只是对外宣传有这些标准,实际上没有标准,实际上标准执行一点都不到位。

图4-农业产业图

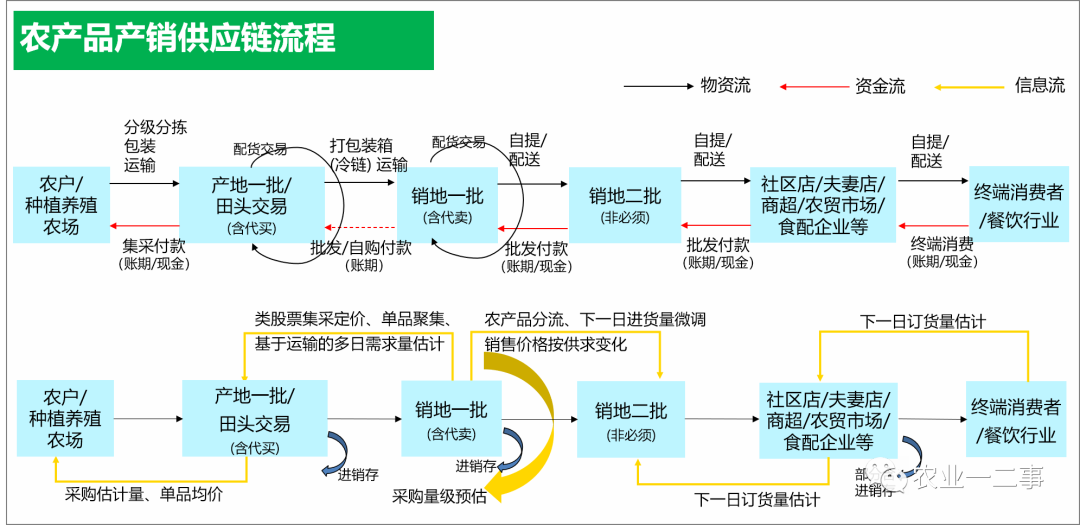

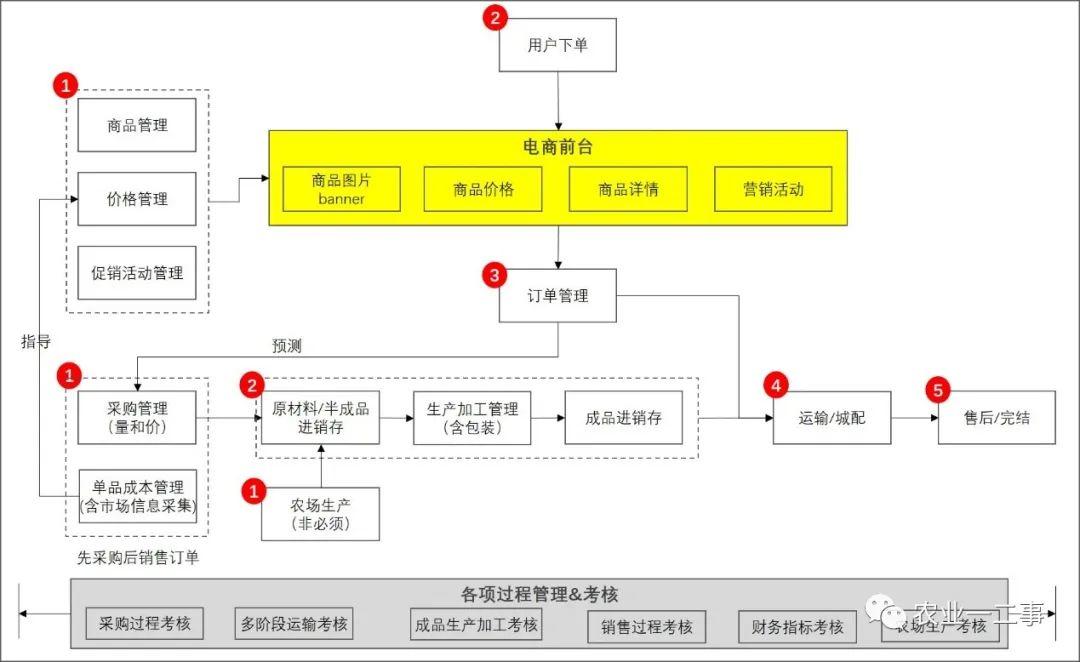

农产品供应链,无论线下还是线上,团购还是直销、到店、到家,各种模式,都离不开从农田,到产地批发商,到加工打包装箱装车,到全国/全球物流,到销地批发商,到拆箱打包最小包装,到消费者手里。

这条供应链,环节怎么精简,还是逃不出这几个核心的供应链环节,这都是需要传统农业经验和能力的,玩团购也需要面临这些。

图5-农产品供应链图

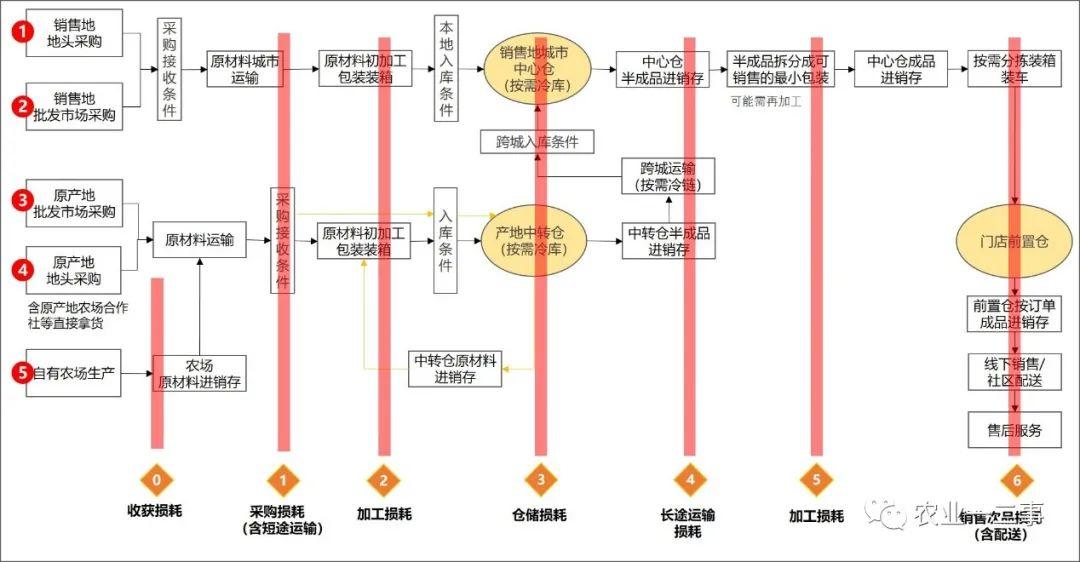

且生鲜电商号称减少环节,降低供应链成本的,都忘了减少一个环节后,自己就得把这个成本吃下去。还有很多小的社区团购,根本没有源头供货,都是从当地批发市场拿货!当然有些生鲜电商也是全部批发市场走量。大型的生鲜电商则是周边农产品季节性供应+原产地直供+销地批发市场调拨,损耗都是大头。

图6-生鲜电商攻克中的损耗全局图

所以生鲜电商哪些岗位最吃香,和农产品供应链相关的采购、品控、买手、仓管、质检员等,当然IT也必须吃香,部分生鲜电商还有销售岗。整个供应链管理这门学科中的战略寻源、供应商考核、在途物资管理、供应商寄售、EDI等,很多生鲜电商都还没开展这些业务!!

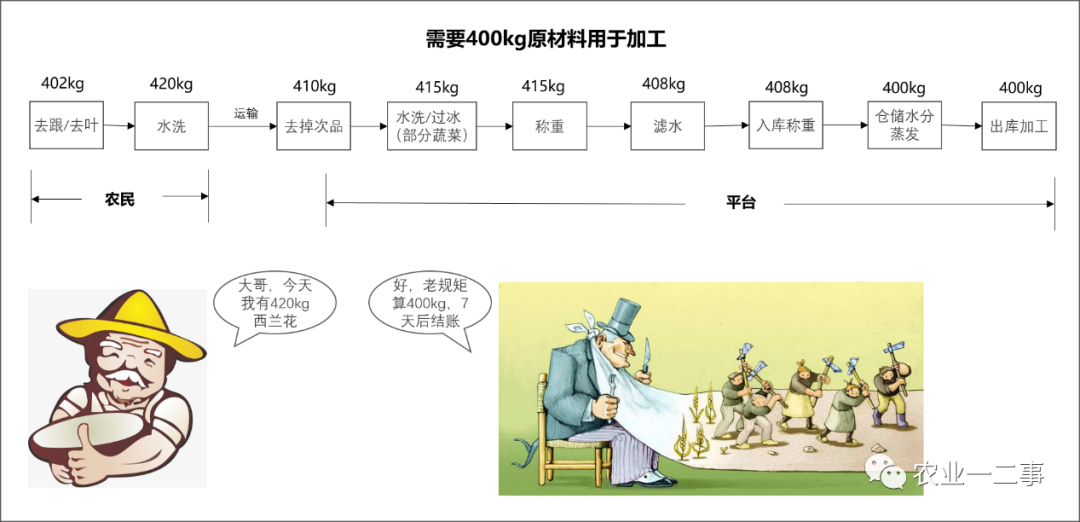

(1)农民看生鲜电商是:又多一个买家,但是我还是没有定价权。它还在做生产标准,到时候标准一出来,我不符合标准的农产品怎么办,就那么点量只能零售。部分不符合标准的农产品**不**成为半成品食材,流入食堂、外卖店,我小孩还在外面打工呢!还有你的扶贫,只卖量,不卖价;你不是说有订单农业指导我们生产;还有供应链金融补贴,具体在哪啊?

图7-强加给农民的损耗及管理

(2)农村看生鲜电商:我的农产品自产自吃,生鲜电商也没改变啥,我依旧在农村。即便它给我提供了直播、从事生鲜电商的工作,不过力度没有休闲农文旅力度大,不知道生鲜电商能撑多久。美丽乡村你也用不上。

(3)农业看生鲜电商:哼!几千年的农业,一直没啥人关注,也没互联网化,率先做农业互联网的一亩田还差点倒闭,农业的互联网习惯还是没培养起来。但是有资本爸爸加持的生鲜电商却备受关注,要钱有钱要人有人要地有地。我农业是要一二三产全面发展,好你个生鲜电商成立不同法人公司来做二产和三产,有些大的还做一产。

但是对于种植体系、养殖体系的帮助,对于种子种苗种仔的帮助,对于数字农业的帮助几乎是0啊。且你成了寡头之后,很多产业链都需要围着你转,虽然你倒逼产业链的发展、促进冷链运输,但你没正式投入一产,也没有彻底解决中国分散、消费习惯偏差、区域供应等问题。

所以生鲜电商于三农,还有待更多商业模式发展,全面切入三农。

那些想看生鲜电商挤压批发、农贸和夫妻店的,几乎不可能,双方结果最多五五开。而现在火热的生鲜团购只不过是另一种面向零售的玩法,他们都要面临生鲜零售店都需要面临的损耗、品控、采购、配送,以及商品管理和价格管理,但是这些都和传统的生鲜店面临的是一样的,很多团购后续也**因为这些而倒闭,正如生鲜电商的倒闭浪潮一样。

团购只是在在销售侧,换一个裂变的下单方式,生鲜电商则是个在线下单方式,但是下单后的订单交付,生鲜团购厂商和生鲜电商还是头疼的。

图8-生鲜电商的业务(含社区团购)

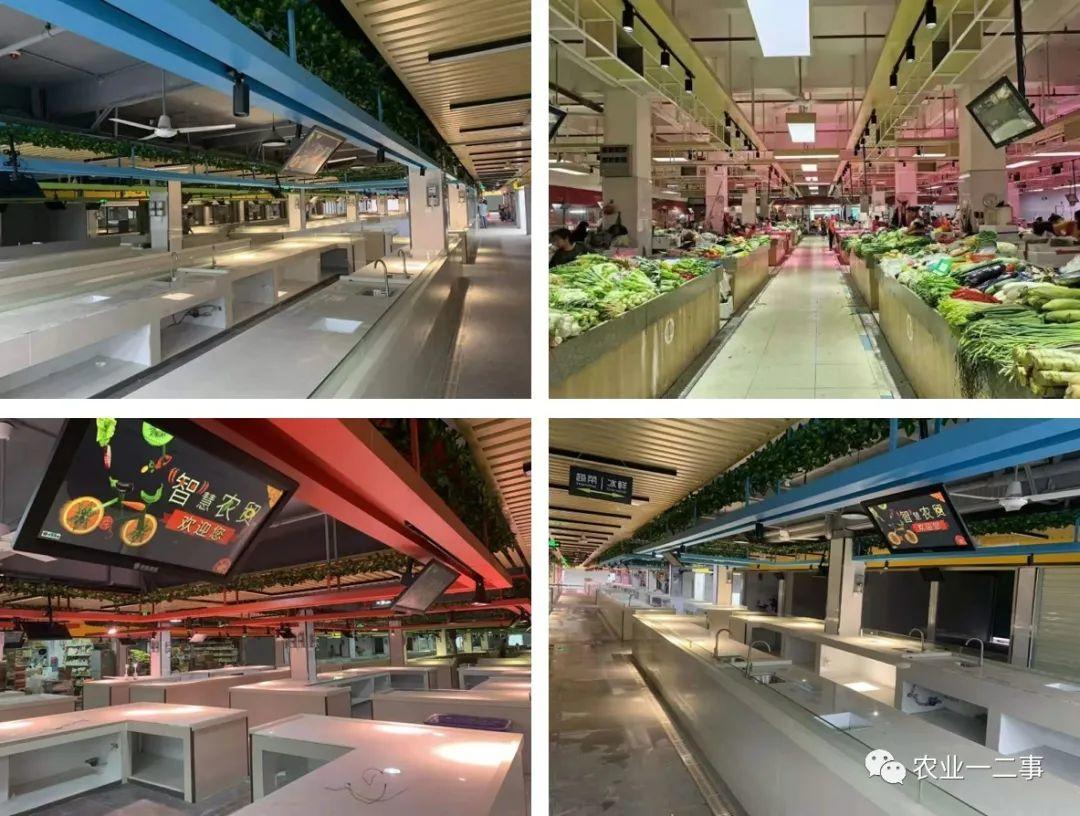

关于农贸市场,农贸市场是民生工程(有专项资金),站在一二线城市看这个问题,可能觉得团购很先进,但是你回到农村,团购生鲜,老百姓还是愿景自行前往,甚至有些地方还有到家门口叫卖的。

拼多多用团购打下农村,也不是生鲜团购的力量。现在国家支持下的智慧农贸也遍地开花,也支持线上下单!

图9-智慧农贸图(来自微信朋友圈的中科深信)

最后,农业是一个传统行业,受到我们国家体质、社**发展重心、国家战略、地理区间划分、种养殖地域之分、消费习惯与饮食习惯之分的影响。是不可能用老套的“互联网+”思想全面吞下的,说能蛇吞象的人,一般还没深入了解农业。

清河落河清,公众号:农业一二事,人人都是产品经理专栏作家。一名熟悉农业的IT架构师,现从事企业架构工作,创建农业微信公众号、农业社群。

本文原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 unsplash,基于CC0协议