时间: 2021-08-03 08:40:55 人气: 10 评论: 0

编辑导语:由于互联网贷款频频翻车,今年以来,互联网贷款领域监管持续加码,多家银行正根据监管要求调整业务发展方向。不可否认,互联网贷款极大提升了金融服务效率,尤其是疫情之下,无接触贷款已成为银行支持复工复产的重要手段。但在互联网企业不断进入金融领域的过程中,可能产生的风险仍需防范。

行业波动终究要传导至从业者身上,在职业发展过程中,一个好的职业赛道,是兑现一切美好职业预期的前提。

网络小贷新规征求意见稿出台后,不仅仅是网络小贷公司在考虑转型问题,不少从业者(包括银行和消金公司互联网贷款岗位从业者)也开始考虑职业赛道的安全性、可持续性问题。

我是乐观的,下面谈谈我的一些想法。

好的职业赛道,与价值投资者眼里的好行业具有相似性,巴菲特曾用两个关键词概括:长长的坡、厚厚的雪。

投资就像滚雪球,坡足够长,时间足够久,雪球才能越滚越大,收获丰硕的果实。职业发展也是如此,专注一个领域,一个具有长期生命力的领域,职业前景才有着落。

消费贷款是基础性的金融需求,坡足够长,但互联网贷款**不**昙花一现呢?

这要看对互联网贷款的界定,如果把助贷、联合贷款看作互联网贷款的全部,未来一段时间,这两类业务的确是受到压制的,长期前景有待进一步确定;但如果是金融科技驱动的消费贷款这个口径,互联网贷款才刚刚起步。

当前对联合贷款的限制,只是在限制互联网贷款的集中度,确保联合贷款发起机构的杠杠率处于合理水平,并非在限制互联网贷款本身。

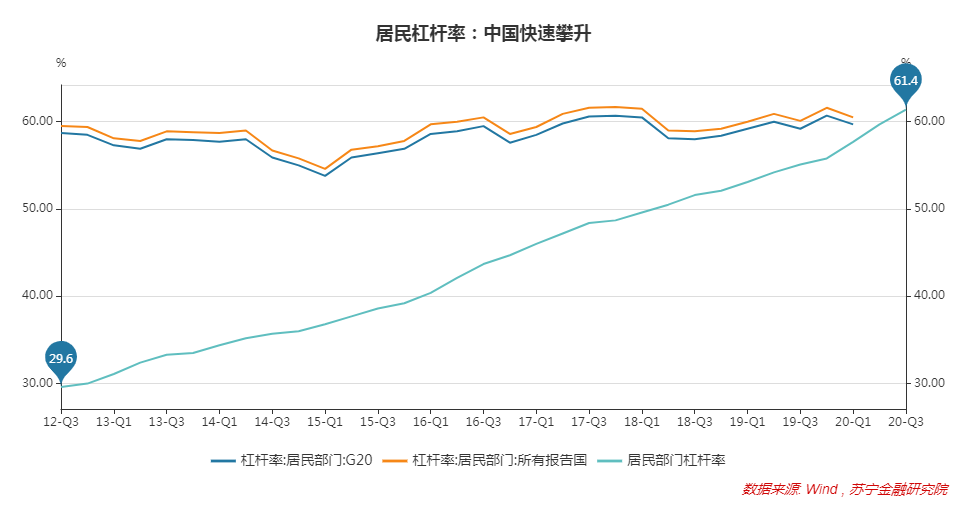

事实上,从结构优化的视角看,互联网贷款占比仍有较大的提升空间。截止2020年9月末,我国居民部门杠杆率为61.4%,已经**过了G20国家的平均水平。

站在防范金融风险的角度,多年来居民部门快速加杠杆,的确到了该缓一缓的时候,需要停下来夯实基础、挤掉泡沫。所以,未来两年的行业机**,在结构优化,不在总量增长。

结构优化的方向有两块:

因此,科技驱动的互联网贷款,依旧是金融机构零售转型的重中之重,于个人而言,互联网贷款的职业赛道足够宽、足够长。

关注大气候,更要看小环境。就像参加赛马比赛,赛道很宽很平整,但真正重要的从来都是骑上一匹好马。

在不同的发展阶段,好马的标准是不同的:

从牌照的角度看,银行、消费金融公司的含金量高,抗风险能力强;网络小贷公司需“全体辞职再上岗”,但再上岗的门槛很高,多数网络小贷公司将因无法获得跨省经营资质而价值萎缩,头部机构依旧安全。

从资金的角度看,银行的资金优势无人能敌,但站在职业发展的视角,日子太安逸并非好事。

此外,从金融供给侧优化的视角看,地方性小银行加速整合并购是不可避免的趋势,并购带来职位合并,对从业者也**构成很大的压力。

从场景的角度看,虽然互联网平台愈来愈受反垄断、数据保护等政策影响,但场景集中是市场规律的反映,这个趋势很难逆转。站在金融与场景融合的视角看,背靠大的场景平台做金融,未来依旧前景可期。

总之,大气候虽然可期,但小环境却个个不同,从业者需结合自身所在机构特点、岗位特点进行综合考量。

骑上一匹好马只是开始,骑手还需要不断地精进骑术,突破瓶颈。

职场中常见的瓶颈有两大类,一类是在现有岗位上怠于学习,成长速度追不上岗位发展要求;一类涉及到岗位变化,现有能力结构与新岗位不匹配。

很多人熟悉“1万小时定律”,这个定律强调熟能生巧,却忽略了成长不能靠简单重复。不少老司机开车十几年,车技依旧不能与职业车手相提并论;业余爱好者无论多么喜欢下棋,距离职业棋手也总有一大截差距。

熟悉只是第一步,成长需要针对性的刻意练习,意味着不能满足于成例旧俗,要敢于突破创新、主动优化求变,在持续探索中创造更大的岗位价值,也同步实现个人的职业成长。

只要勤奋努力,基于同一岗位的职业成长还相对容易,更难的是职位变迁带来的挑战。

管理学中有个“彼得原理”,是讲在层级组织下,员工总是趋向于被晋升到其不称职的地位。

企业根据绩效贡献安排升职,但员工在一个岗位上表现突出,并不能保证在更高的岗位上也有好的表现,因为不同层级对能力结构的要求截然不同。如德鲁克所说,

“我们时常**这样对自己说:‘我肯定是做对了,要不我就得不到这份新工作。因此,我最好再多干点使我获得晋升的那些事。’这样想很自然,但大多数人并未意识到,一项不同的新工作要求不同的新行为。导致任命失败的一个最重要的原因在于没有彻底地考虑清楚,也没有帮助他人彻底地考虑清楚新工作的要求。”

举例来说:低层级职位强调执行力,中高层级高位更注重协调能力、战略意识。

执行力来源于**强的业务能力,强调在日常业务中自我精进;协调能力要求对外沟通、搭建桥梁,需要从自我精进中适当抽离;而战略意识则需要大块时间思考,若沉溺于日常事务,很难看清楚远方。

正因为不同岗位对能力要求不同,现有岗位不可能自动培养出适合更高岗位的能力,这就需要有意识地做出改变,**出现有岗位看待现有岗位的工作、**出现有岗位遥望更高岗位的工作,努力达到更高的要求,才能突破瓶颈。

某种意义上,行业发展虽有停滞之时,个人成长却是没有尽头的修行。

当前,行业发展处于低谷,不少从业者难免灰心,其实,拥抱周期,本就是金融从业者应有的心理准备。

宋代词人蒋捷有《听雨》一词传世:

“少年听雨歌楼上,红烛昏罗帐。壮年听雨客舟中,江阔云低,断雁叫西风。而今听雨僧庐下,鬓已星星也。悲欢离合总无情,一任阶前点滴到天明。”

这首词写出了人生不同阶段的心境,同样的阴雨天,于少年增添浪漫,于老年徒增愁绪。当前不少从业者的心态,颇有“听雨僧庐下”之感,索然寡淡,很难找回几年前的兴奋与激情,所谓“酒徒萧索,不似少年时”。

人生无再少,行业却是四季轮转的。对行业而言,冬天终**过去,春天必**到来。所以,在金融业这种周期性行业中,很多时候需要我们安心地接受这种索然与平淡。

当然,平淡不等于停滞。

平淡是一种静水流深,外在波澜不惊,内里进步不止。行业大环境趋于平淡的日子,正是反思、沉淀、成长的时候,也是发现问题、解决问题、夯实基础的最佳时机,企业如此,个人也一样。

所以,拥抱周期,但别在冬天冬眠,因为职业发展的日子,每一天都算数。

薛洪言,公众号:洪言微语,人人都是产品经理专栏作家。苏宁金融研究院副院长、硕士生导师,关注互联网金融、金融科技与银行转型领域;公众号:薛洪言微语

本文原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议