时间: 2021-08-03 08:51:15 人气: 3 评论: 0

此次疫情让在线教育行业焕发生机,很多企业都想进来分一杯羹,其中不乏互联网巨头。本文从两个方面,谈谈在线教育的困境以及互联网巨头如何做好在线教育,希望对你有帮助。

6月22日,淘宝发布 ” 一亿新生计划 “,宣布将搭建全新的在线教育基础设施。依托淘宝 8 亿活跃用户,在未来三年帮助**1000家教培和知识付费机构获取10万名以上新生。

昔日在教育领域碰过壁的阿里,想要围绕教育的基础设施和营销渠道,在教育领域重现“让天下没有难做的企业”的愿景。这一次,他们的教育梦**实现吗?

每一个互联网巨头都有一个教育梦,守着自家优质的信息技术,各大巨头早就深入布局各类教育领域。在线教育兴起的这些年里,百度、阿里、**、字节、美团都一一涌入,在这个领域投入了大量的人力、物力和财力。但在线教育领域好像一个大大的黑洞,悠然自得地吸收着一切投入,却总是显露不出什么看得见的涟漪。

但就像是对于宇宙的探索一样,人类总是不愿意服输,即使这个“黑洞”一直在吸收着一切,并且嘲笑着对人类发出警告,我们还是**义无反顾地去探索真相。不愿服输的巨头们也是如此,自己做不了就投资,一种模式不行就换一种。

互联网从来都不惧怕新的概念和模式,“小步快跑、快速迭代”的技术,“三重投资和纵向一体化”所带来的资本聚集,让互联网巨头们的教育征途充满着士气。

在线教育也许需要时机,而这个时机可能刚刚开始。

在线教育的商业模式有很多,有B2B对企业提供平台、课程和服务的,有C2C直接联系师生的,但大多数公司还是属于B2C,即企业生产教育内容及产品直接针对消费者的。

To C的时候,教育产品的卖点永远在于教育的效果,无论它在线还是不在线。技术手段带给教育行业的可以是教育效率和效果的提升,但它没有办法替代教育效果本身。

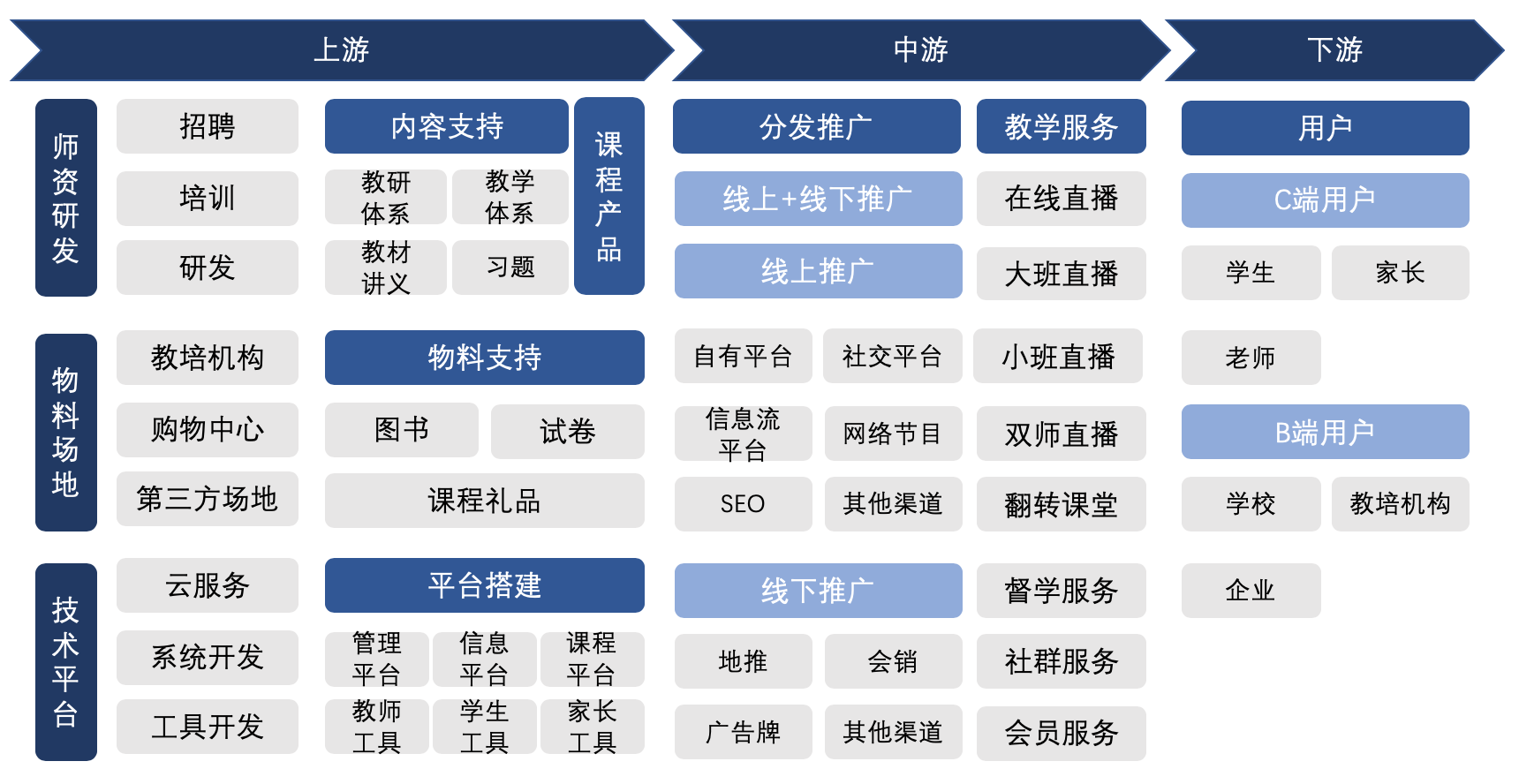

大多数行业在发展的过程中都是不断在细化分工,比如汽车行业,原材料售卖、零件生产、零件组装、汽车设计、汽车组装、汽车经销、汽车服务。一辆车从生产出来到卖到消费者手里,车企在行业链条中的角色逐渐明晰,**负责关键设计和品牌,其他的原材料、组装之类的都**外包给特定工厂来做。

食品行业和小商品行业也是一样,除了“江南皮革厂”倒闭了,厂家清仓大甩卖这种情况,即使有电商,原材料厂家和生厂商并不都**直接面对消费者。但教育行业不同,因为教育内容和教育产品的效果是教育企业的核心竞争力,所以这个部分属于产品的生产环节,但教育公司一般不**把它外包出去。

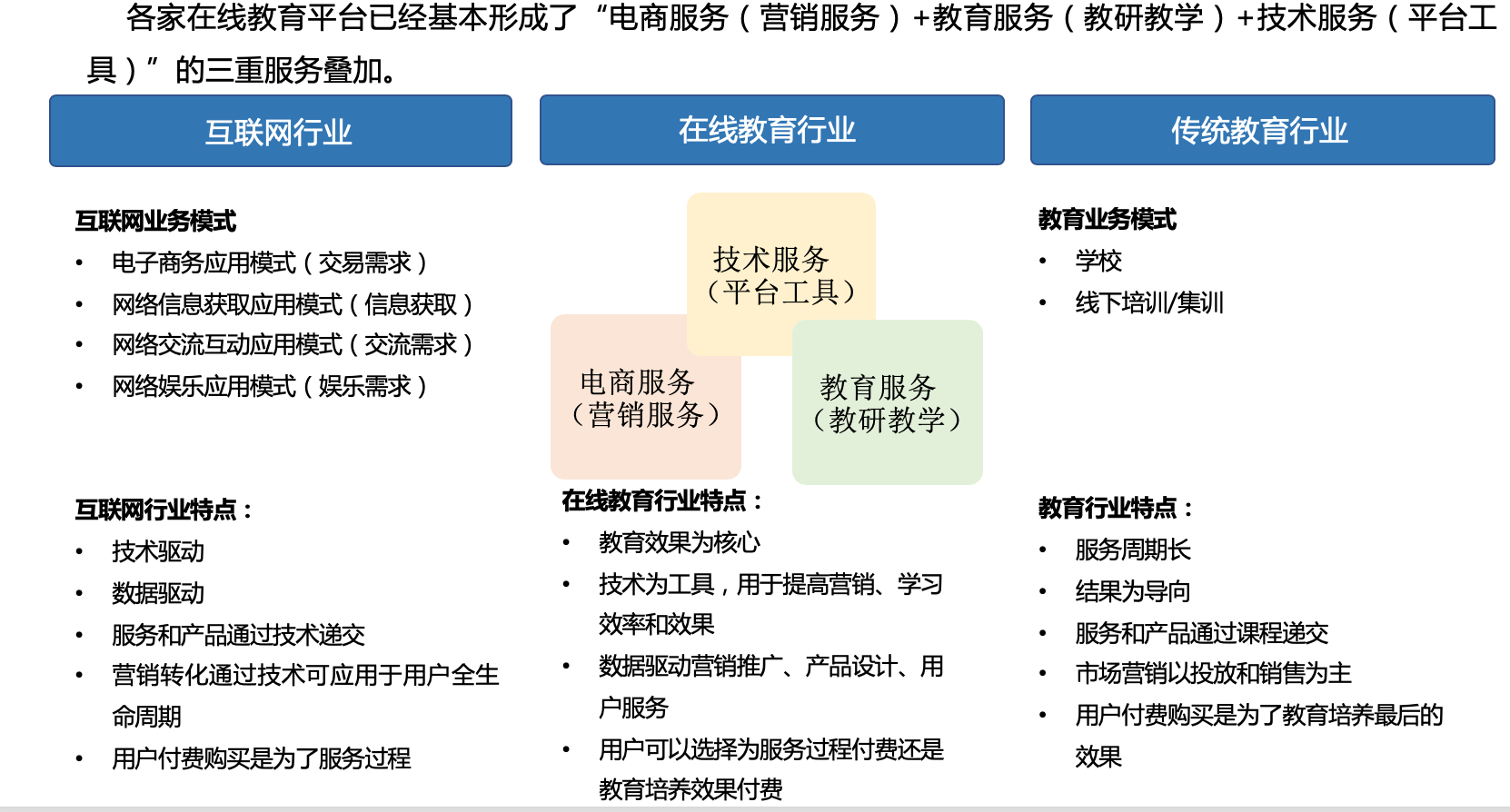

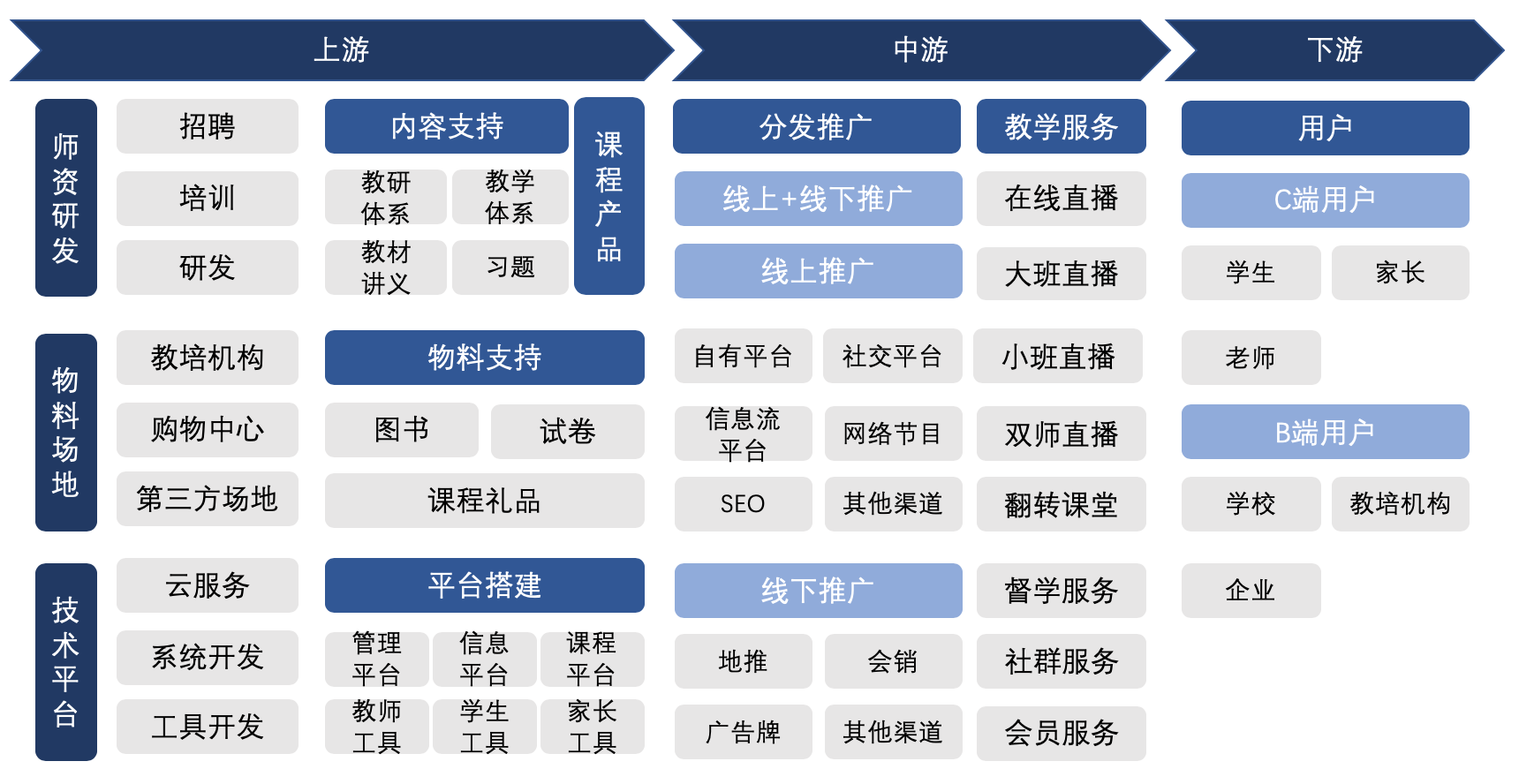

我在之前的文章里曾经结合互联网和传统教育的特点,把在线教育行业按照技术服务、教育服务和电商服务进行过拆分。

在线教育行业作为传统教育行业的升级版,核心依旧是教育效果,但对于学习过程、营销过程、服务过程的效率化改造有着多种多样的需求。

从公司内部看,教研、教学、教务、营销等方面均需要技术化改造和数据化分析。从公司外部看,学生、家长、学校不同角色也有不同的应用场景和实际需求。

教育产品关键角色多,服务时间长,不仅对于在线教育企业的精细化运营要求很高,对于在线教育企业的技术平台要求也很高。

这就苦了教育公司了,你去饭店点个菜,饭店的服务环节可能从买菜开始一直到把菜送上桌。但教育公司的服务则是需要从种地开始,一直服务到把菜端到消费者嘴边,还要喂他们吃完。在线教育则更惨一点,可能连餐具都要自己生产。

在别的行业里,一些公司**占据产业链的关键位置,而教育公司,或者说是在线教育公司,可能就是产业链本身。

作为行业中的“学霸”,在线教育被逼需要“十项全能”。手中资源如何利用,永远都是在线教育公司不得不面对的话题。

一方面,在线教育行业对教研要求高。教育的本质是培养,教育行业的核心是效果。这种把科研和教学融合到一起的环节,对于师资和教育研发人员的要求极高。教研决定着教学内容是否有效、是否有趣、是否能够让消费者留存并转介绍。

而教研作为脑力活动,对研发人员的质量和数量都有较高要求。

另一方面,教学需求多技术多变。别的行业技术多变可能主要**根据消费者的需求,但教育行业的技术多变还要考虑教学场景和教学方法的变迁。

你小时候老师有多少种方法倒逼你学习,在线教育的教学场景就有多少种方法倒逼技术发展,甚至更多。而技术场景的变化不一定能够赶得上教学需求的变化,每一次变化,都需要研发、产品、设计的大量投入,这可是一笔不小的费用。

我不止一次提到过,教育行业挣钱的场景,主要在线下,线上的收入还是有限的。这跟你去淘宝买东西和去线下商场买东西其实是一样的,人们确实**主动寻求价格合适,但是鉴于线下的整体感受和效果都要高于线上,大家就是**觉得线下更值钱。

教育行业的线下场景更是得益于其良好的交流感和个性化的服务。

消费者对价格的敏感,再加上教育企业经常用线上课作为获课方式,导致线上教育产品的价格很难提高。

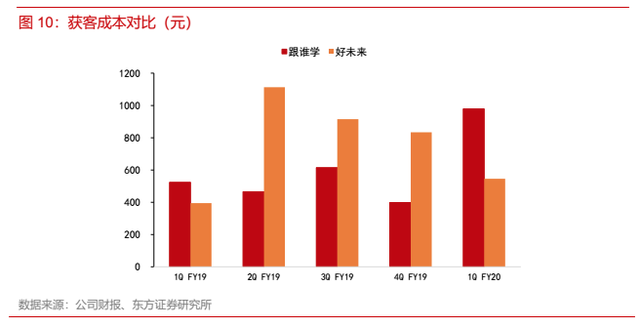

虽然价格不高,但是获课成本却不低。

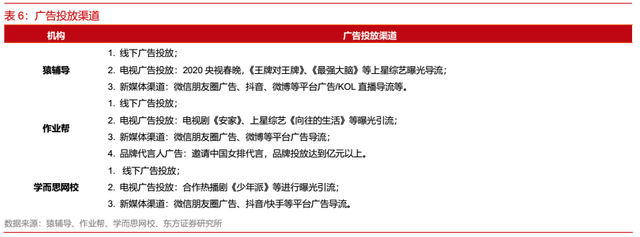

就拿几家大型教育机构来说。根据一些研究资料显示,学而思网校单人次获客成本约为546元(口径为网校销售费用/网校正价人次)。跟谁学的获客成本近年也持续上升,19Q1-20Q1单正价人次获客成本分别为524/466/615/398/978元,同比提升86.6%。网易有道19Q4-20Q1付费用户获客成本为796.6/1085.5元,yoy+126%/338%,可以看到行业获客成本在寒假期间仍处于上行周期。

为了获得足够的曝光,2020年上半年,多家教育机构斥巨资参与了热门综艺和影视作品的广告投放,进一步提升了获客成本。

在线教育行业虽然是一块硬骨头,但是互联网巨头们似乎并不畏惧。

自2018年以来,今日头条开始进军在线教育,内部孵化了少儿英语一对一品牌gogokid,随后又推出K12大班课大力课堂等教育产品,还投资了一起作业、晓羊教育,收购了学霸君的To B业务及早教品牌“新升力”等项目,很多以失败告终。

但2020年3月,张一鸣宣布全力进军教育,清北网校教师薪酬上不封顶,教育业务线招聘人数扩张到一万人。从这些动作明显可以看得出,字节本身占据渠道优势,在教育这条线上,他们还希望通过自己的努力回归教育效果,决心和魄力足以看到字节在教育领域做“学霸”的目标。

作为以投资见长的**2018年以来投资的互联网教育企业已接近10家,且以B轮后的大额投资为主。看多了教育公司的玩法,**打算做一个全能选手。

To B端打造**云课堂、****议,适用网课场景;面对复学后的校园管理需求,企业微信推出了复学码、晨午检、以及智慧测温硬件等新功能,帮助学校及相关教育部门做好复学后校园疫情防控工作;更是在教育圈全民利用社交渠道获客的关键时刻封禁了教育机构常用的微信营销插件WeTool,把朋友圈的获客业务逐渐回收到企业微信。

To C端围绕社交渠道打造**“群课堂”方便学生上课、推出**作业君APP和微信小程序,适用作业场景。

百度2018年5月裁撤了教育事业部,智慧课堂业务并入智能云事业群,从To C战场撤回到了To B,用AI技术优势来切入教育赛道。

在2020年各家为了教育打得火热的时候,百度依旧不慌不忙的“All in AI”,除了教育信息化的布局以外,主推智能机器人。并推出了“共度计划”来帮助中小教育企业获得技术、流量支持。

相比而言,在进入教育圈这件事中,阿里似乎想得很明白。

今年凭借被小学生吊打的钉钉破局,顺利进军教育行业。

今年3月,淘宝教育事业部正式成立,除了能自由用于教育的工具钉钉以外,在产品上推出针对中小学生课业问题的付费问答平台“帮帮答”APP,在服务上推出了“ 一亿新生计划”,充分应用自己在基础设施和营销服务的优势。

回到这个图,你就**发现,在教育这块地上,百度回去主打技术了,**和阿里跟从优势重点去做渠道了,传统BAT虽然还没完全放弃To C,但是在策略上都是先打To B 了,只有字节还在C端业务蓄势待发,这个学霸的未来,也许我们可以期待。

B端的在线教育跟互联网数据和功能更为相关,C端的在线教育跟传统教育的理念更为相似。

C端的在线教育重的是效果,重的是用户在教育环节的服务体验,它跟互联网行业对于APP的用户体验并不是特别一直一致。自家的产品和技术在教育链条上到底属于什么环节,还需要每个企业各自思考清楚。

本文由 @陆晨昕 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议