时间: 2021-08-03 08:51:16 人气: 11 评论: 0

企业信息化建设的一个重点就是业财一体化,数字化时代的业财一体化呈现出哪些特点,企业应该怎么做?本文从四个方面展开分析,希望对你有帮助。

一直以来,业财一体化都是企业信息化建设的重点。从2000年左右开始,业财一体化主要通过ERP系统来实现。

由于信息化更强调管理和监控,ERP系统也偏重于以财务为核心,这导致了业财一体化项目往往不重视对业务的赋能。同时,由于ERP的最终产出主要是财务数据,因此业财一体化建设很容易变成由财务部门支持和主导的项目。在信息化时代,消费者市场变化相对缓慢、传统企业普遍采用大兵团协同作战,各部门按流程依次作业。

因此,业财一体化系统更强调流程的稳定性和数据的准确性。

由于企业内部远离市场,业务部门普遍缺乏经营分析的意识。再加上ERP系统不擅长赋能业务,最终导致大部分的业财一体化只是实现了财务核算,较少涉及经营分析的功能。

比如,经营分析中最重要的一项是进行成本费用的分摊。从分摊原则上来说,费用需要按照受益主体与受益程度按比例拆分。

比如,某一次**销的费用,因为用于支撑A、B产品的销售,那么该笔费用理应由A、B产品按照一定比例进行分摊。同时,为了支撑对A、B产品所属销售团队的费用分析,该笔费用还需要分摊到产品对应的销售团队。但在实际情况中,由于业务部门不愿意做这样的分摊,或者由于ERP系统功能的限制,往往不**实现类似费用的自动收集与分摊功能,仅仅由财务人员录入财务凭证以满足财务核算的要求。

在信息化时代,系统建设采用项目制。一旦系统上线就进入运维阶段,项目建设团队就地解散或转移到新的项目。这也一定程度上导致了业财一体化项目无法自我进化,始终停留在财务核算层面。信息化时代的业财一体化特点总结如下:

在数字化时代,互联网加速了信息传播的速度,在让消费者快速了解新产品的同时,也大大缩短了新产品的生命周期。

为了应对快速变化的市场,企业不得不加速新产品的研发、生产和销售,也越来越强调一线的机动性,以及对业务的赋能。

比如,以前整个公司一年出一款新产品,产品盈利分析可以持续数月,相关的数据收集和分析可以缓慢处理。而现在如果要每个部门每季度出一款新产品,那么就必须给业务部门提供快速、便捷的产品盈利分析能力。

这客观上要求业财一体化不能仅仅停留在财务核算的层面,需要更多站在业务分析的层面,为业务部门赋能。同时,由于市场在迅速变化,业务部门的需求也在不断调整和优化。因此,业财一体化系统必须以产品的形式不断迭代,持续响应业务部门变动的需求。

数字化时代的业财一体化特点如下:

过去的ERP系统强调用一个系统满足从业务到财务的所有需求,这种大包大揽的方式对系统的要求太高,最终的结局往往是达成妥协,勉强实现对业务的支撑。

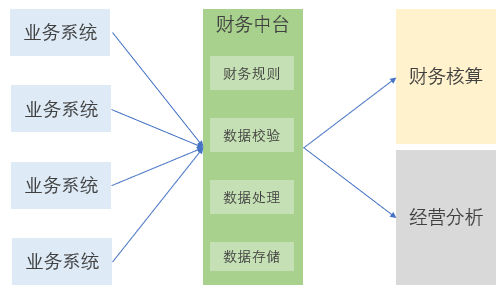

因此,未来的业财一体化系统一定是松耦合的、由多个独立的业务系统和财务系统构成,这样可以大大减轻单一系统的压力。但是这样又带来了新的问题,即系统集成难度大幅增加。同时,业务系统离开了财务系统的刚性约束,也导致了业务数据错误率的大幅增加,解决办法是构建一个财务数据中台系统(后文简称财务中台)。承担财务规则提供、数据处理、数据存储和数据分析的功能。

由于不再受财务规则刚性约束,也不用过多处理数据,因此业务系统可以获得最大化的灵活度,快速满足业务变化的需求。而由于财务中台对所有业务系统的数据都进行了校验、转换和整合,因此财务核算系统和经营分析系统将得到统一、准确的数据,加快财务核算和分析的速度。

整体架构示意图如下:

仅仅搭建好财务中台的架构,并不能保证业财一体化正常运转。要实现赋能业务、支撑财务的目标,还需要注意以下几个关键点:

财务中台建设涉及面较广,可能涵盖公司的所有业务部门,以及HR、行政、财务等部门,因此协调难度非常大,CFO未必拥有足够的职权和权威。

在所有协调工作中,业务部门的协调难度往往是最大的。特别是在业务线繁多、系统迭代速度快、权力相对下放的互联网公司,协调业务部门是整个财务中台建设难度最大的工作。

如果CEO没有精力亲自关注,也建议指定一名业务系统总负责人,由其协同CFO建设财务中台,并定期向CEO进行汇报。

财务中台的最大意义并非方便财务核算,而是让经营决策更为智能。如果业务部门的领导只关注运营数据如GMV、客户数等,不考虑产品的盈利模式和方法,那么这样的领导并不具备全权负责一个产品应有的素质,财务中台也失去了应有的作用。因此,一方面财务中台要给业务部门赋能,另一方面业务部门也要具备经营分析的意识和能力。双剑合璧,神功乃成。

为了赋予业务系统最大的灵活性,财务规则被抽离到了财务中台进行集中管理。虽然业务系统的错误数据可以被财务中台所识别和驳回,但是过多的驳回往往导致部门间协调工作的增加,也拉长了数据处理的周期。

因此,业务部门在进行产品迭代时,需要保持与财务部门的沟通,尽可能减少因为迭代导致的数据错误。当然,财务部门提供容易理解的规则也很重要,**一定程度上减少业务部门犯错的可能性。

在大部分企业,业务部门和财务部门都存在协同上的困难。这一方面是因为双方利益诉求的差异,另一方面也是因为双方认知和经验上的差异。不管是要求一方主动为另一方考虑,还是要求一方掌握另一方的专业知识,从实践来看都是比较困难的事情。

配备独立的财务中台产品团队则是一个不错的方案。由于专注于财务中台,产品团队更容易站在第三方的立场进行规则制定和工作协调。同时,由于不需要处理具体的业务或财务工作,中台产品团队也更容易成为兼具业务和财务知识的复合型人才。最重要的是,财务中台需要持续迭代,一个独立的团队有利于财务中台的长期建设。

业务是动态发展和新增的,如果每一次的业务系统迭代和增加,都需要进行代码级的调整,那么这样的财务中台就不能适应业务快速迭代的要求。

因此,财务中台必须足够灵活,能够适应未知的业务和系统。

实现这一点的关键是建设一个足够抽象的规则体系,即:输入*规则=输出。我们可以把“输入”理解为业务数据的各种维度和属性,比如“A产品的收款”,A产品可以理解为产品维度,收款可以理解为现金属性,如果财务中台能够自定义维度和属性,那么就可以拆解并“理解”每一笔业务数据。

所谓规则,主要包含两个层面,一个层面是“什么样的数据是正确的?”,另一个层面是“这一笔业务数据应进行怎样的处理?”。因此,财务中台需要能够自定义公式,并将公式嵌入到数据校验和数据处理流程中。

为了最大化减少业务系统接入财务中台的工作量,财务中台需要建设丰富的标准化API。同时,由于涉及众多业务系统和业务团队,为了减少沟通协调的工作量、更加及时地处理问题,自动化机制建设也非常重要。比如,错误数据除了通过接口返回,也可以自动生成并发送通知邮件,提醒相关人员及时对问题进行处理。

业财一体化的本质是为业务赋能,我们始终要遵循这一原则。在未来较长一段时间,中国信息化建设的主题仍将是“解耦”。可以预测,曾经作为业财一体化系统代表的ERP,未来也将进行“解耦”,而财务中台,则是其中最重要的组成部分。

作者:王戴明,多年互联网产品与信息化管理经验。微信公众号:To B老人家

本文由 @王戴明 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议