时间: 2021-08-03 08:52:02 人气: 11 评论: 0

本文从资产证**化信用等级评级、资产证**化现金流管理、资产证**化常见的增信方式、资产证**化过程、资产证**化出表这五个角度来谈谈,大资管下的消费金融业务。

资产证**化信用评级是根据指标体系和科学的评级方法,对初评对象的违约可能性及损失程度进行评级的一项活动。信用评级是资产证**化中一个重要的环节,无论是对资产证**化产品的发行人、投资者,还是对资产证**化产品的监管机构,都发挥了举足轻重的作用。

主要需要从目标企业经营能力、交易结构的合理性、目标资产价值及分散度三个方面进行分析,具体如何分析如下:

(1)目标企业经营能力分析

(2)交易结构的合理性分析

(3)目标资产价值及分散度分析

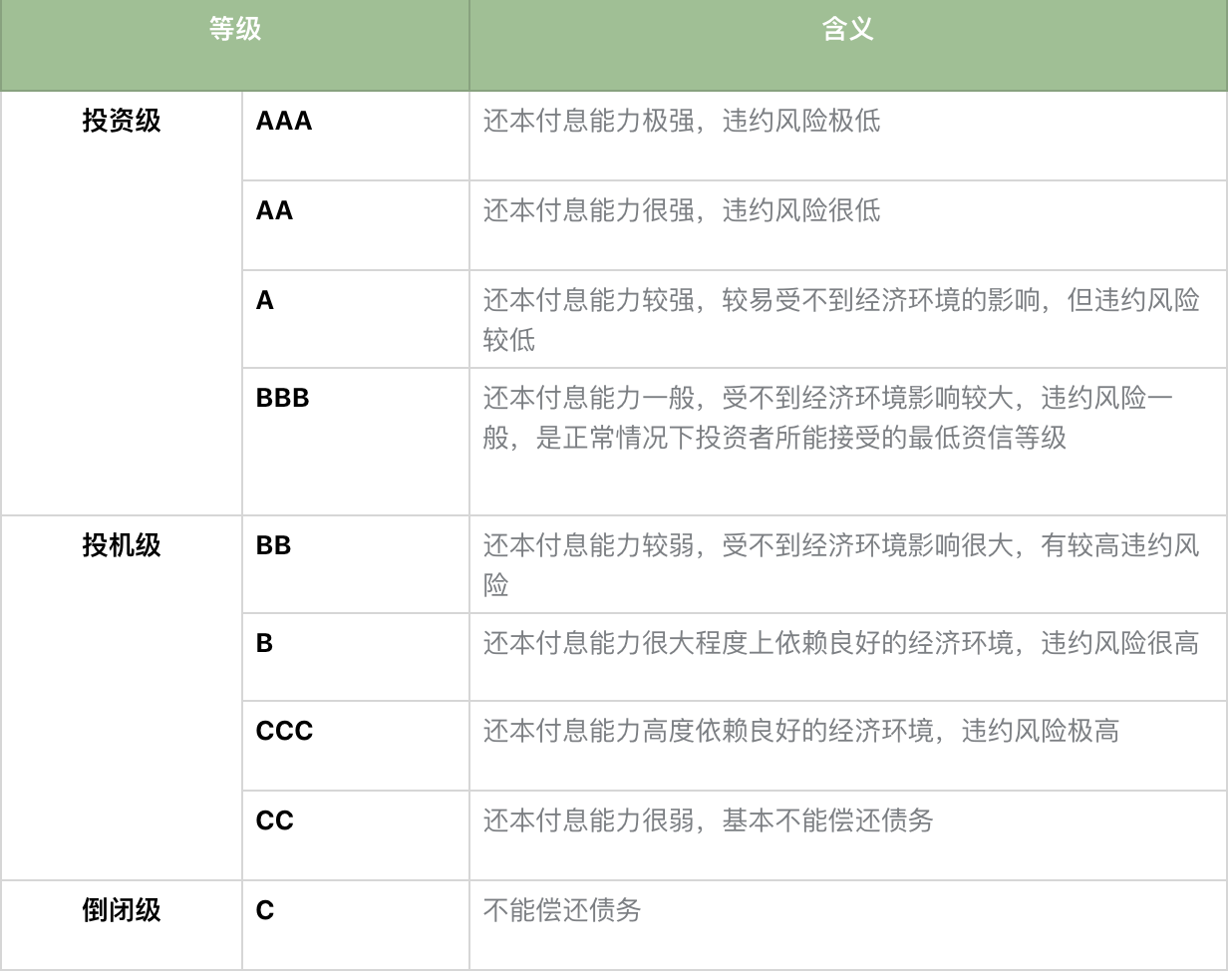

评级机构按照《中国人民银行信用评级管理指导意见》的规定,采用统一的等级符号标识。证**化产品信用等级划分为三等九级,符号表示分别为:AAA、AA、A、BBB、BB、B、CCC、CC、C。除AAA级、CCC级以下等级外,每一个信用等级可用“ ”、“-”符号进行微调,表示略高或略低于本等级。

表1

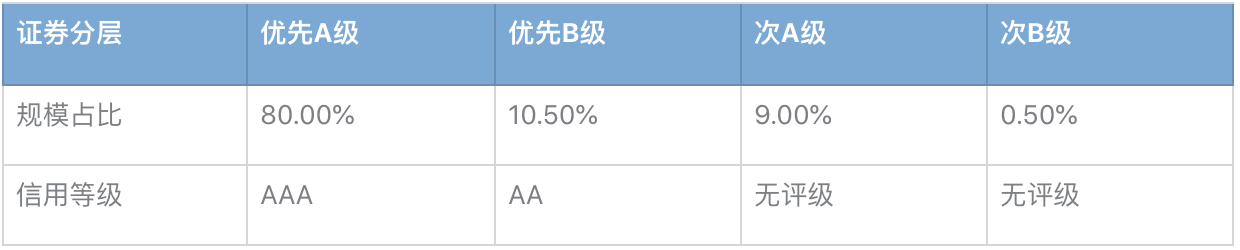

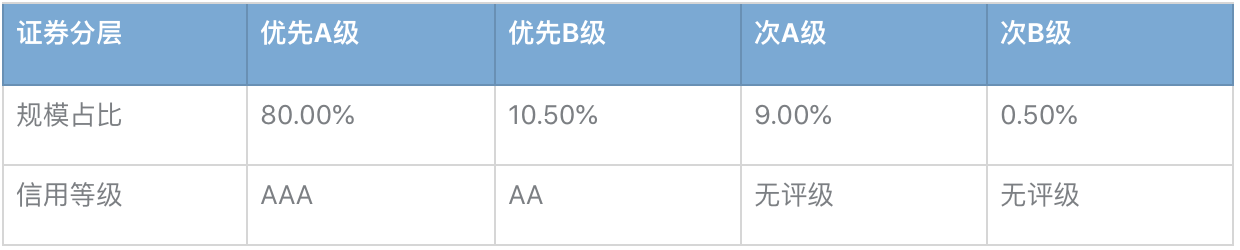

评级机构根据相关规范要求是要及时进行信用评级信息披露,向市场和投资人充分揭示风险,增强资产证**化市场的透明度。评级对外披露的形式如下面几个例子:

表2

表3

表4

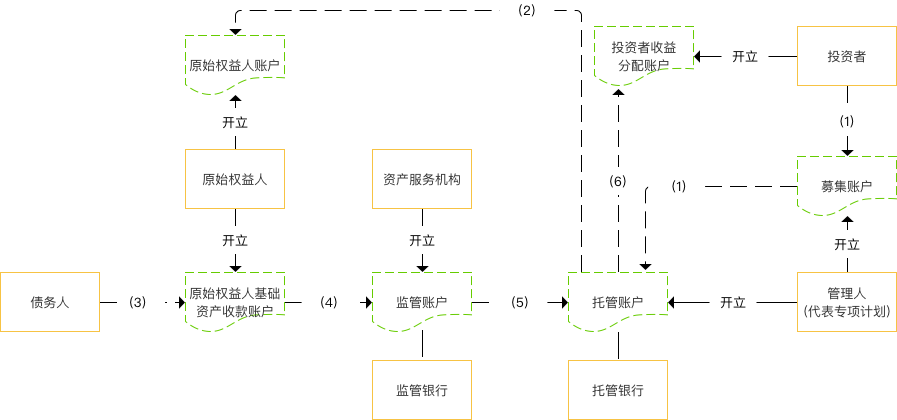

资产证**化中常见的有6个账户,分别是募集账户、监管账户、托管账户、原始权益人收款账户、原始权益人基础资产收款账户和投资者收益分配账户。

募集账户:

是指管理人以自己的名义开立的主要用于产品认购资金的接收、存放与划转的账户。募集账户是ABS业务中的必备账户,即在每期产品发行前,必须设立募集账户,用来接收投资者认购产品缴纳的认购资金。通常来说,一个产品只对应一个募集专用账户,一个募集专用账户一段时间内只能接受一个产品的认购资金。

监管账户:

监管账户并不是ABS业务的必备账户,不过大多数的ABS产品都**设置一个监管账户。监管账户是资产服务机构开立的专门用于接收基础资产产生的回收款的人民币资金账户。

专项计划一般**约定一定的归集频率,例如按日、按月或者按季要求原始权益人将已经转让给专项计划的基础资产产生的回收款转付至监管账户,回收款进入监管账户后将受到监管银行的监管,除非合同另有约定,否则监管账户中的资金一般只能向托管账户划转。

托管账户:

指管理人以专项计划的名义在托管人开立的人民币资金账户,专项计划的一切货币收支活动,包括但不限于接收监管账户资金、接收回收款及其他应属专项计划地款项、支付基础资产购买价款、支付专项计划利益及专项计划费用等,均必须通过该账户进行。

托管账户是ABS业务最核心的账户,贯穿整个产品的存续期间,从初始的投资者认购到原始权益人基础资产转让,再到存续期基础资产的回款、收益分配、费用支付以及合格投资,一直到最后产品的兑付、清算等均通过专项计划账户来实现。托管账户中的资金由管理人按照专项计划合同的约定进行分配和划转,并受托管人的监督。

除以上三类账户外,ABS业务中通常还可能设置原始权益人账户、原始权益人基础资产收款账户、投资者收益分配账户等等。

原始权益人账户:指以原始权益人的名义开立的用于原始权益人接收基础资产转让价款的账户,该账户由原始权益人指定,一般**在《资产买卖协议》中作出明确约定。

原始权益人基础资产收款账户:是以原始权益人的名义开立的用于接收基础资产未来回收款的账户。原始权益人基础资产收款账户可以是一个,也可以是多个,一般通过通过设置监管账户或者约定其他条款来约束原始权益人的转付义务,而一般不**在专项计划相关合同中列明。

投资者收益分配账户:指以投资者的名义开立的用于接收产品按期分配收益及本金的账户。一般由投资者在认购ABS产品的同时同步提供收益分配账户,管理人根据投资者认购的份额将后续收益和本金按期划付至该账户。

图1

常规的资产证**化项目下的现金流向主要包含如下步骤:

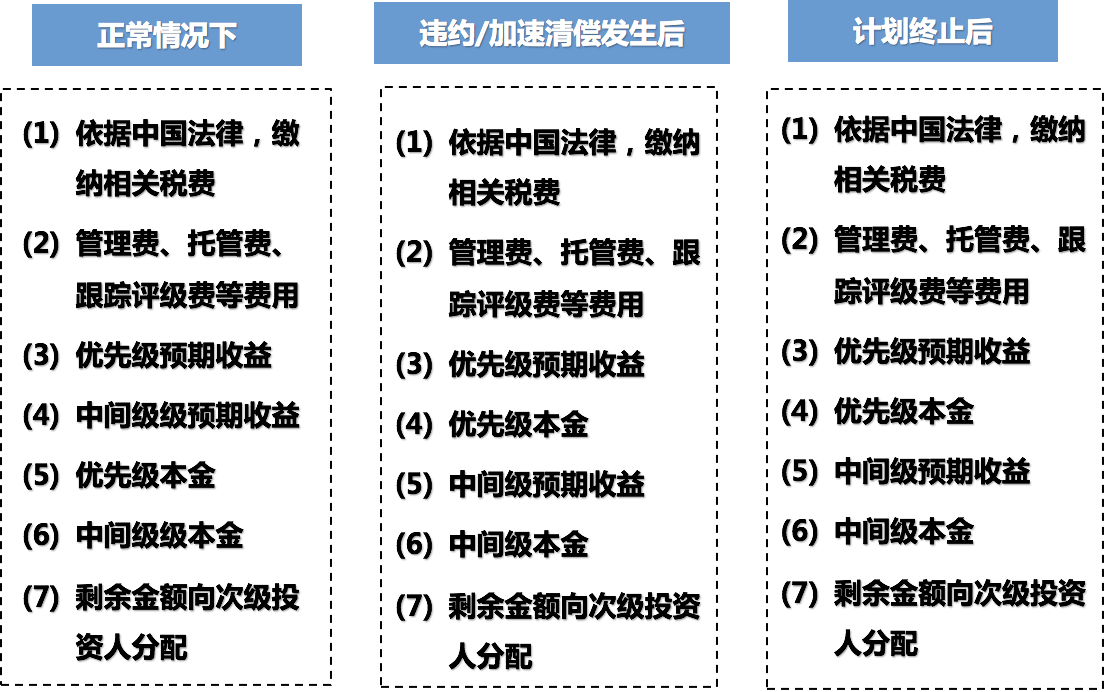

基于对市场实践的观察,资产证**化交易中现金流的分配顺序**因是否发生违约事件、专项计划是否终止等不同情形有所变化。

下图分三种情况介绍了资产证**化交易中现金流的分配顺序:

图2

在操作资产证**化时,必要的增信措施不仅可以保证发行的成功,同时也是降低发行利率的有效手段。

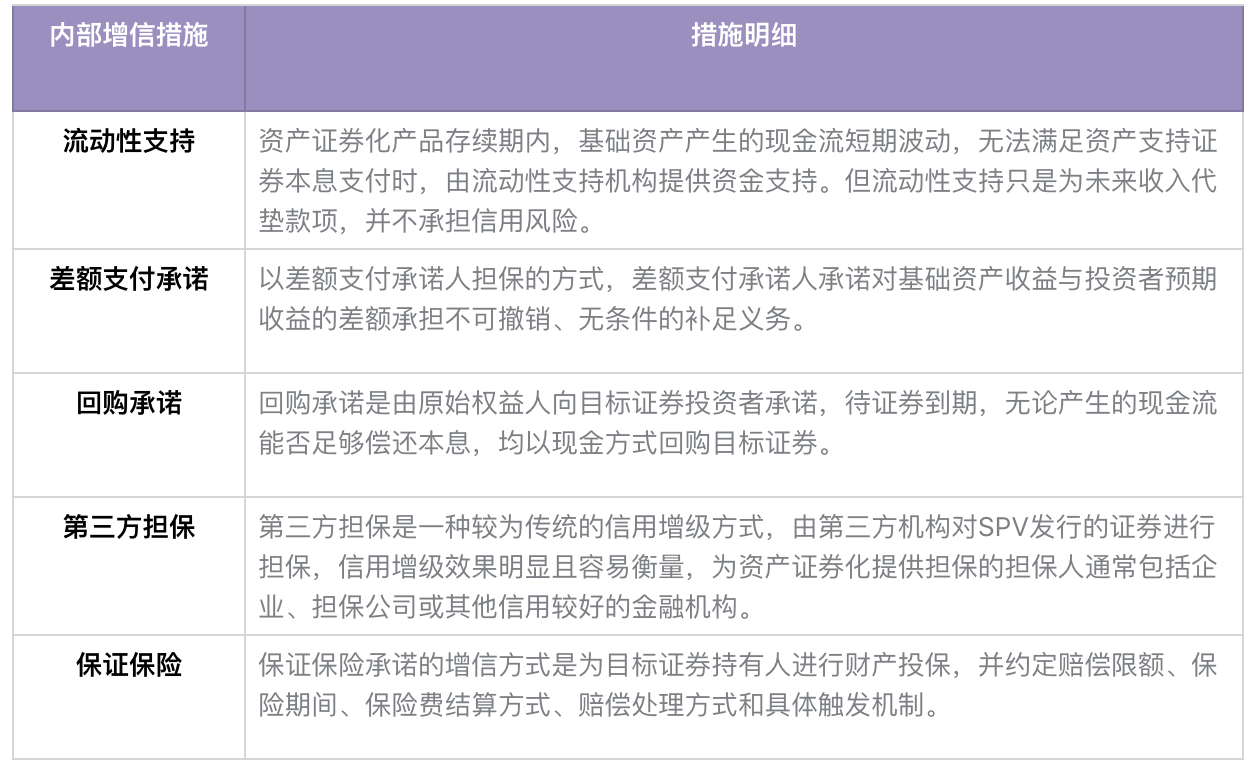

通常的增信措施主要有内部增信和外部增信:

目前我国资产证**化市场常见的增信措施包括第三方担保、差额支付承诺、回购承诺、收益权质押等,且主要集中在企业资产证**化领域。

常见内部增信措施如下表:

表5

常见外部增信措施如下表:

表6

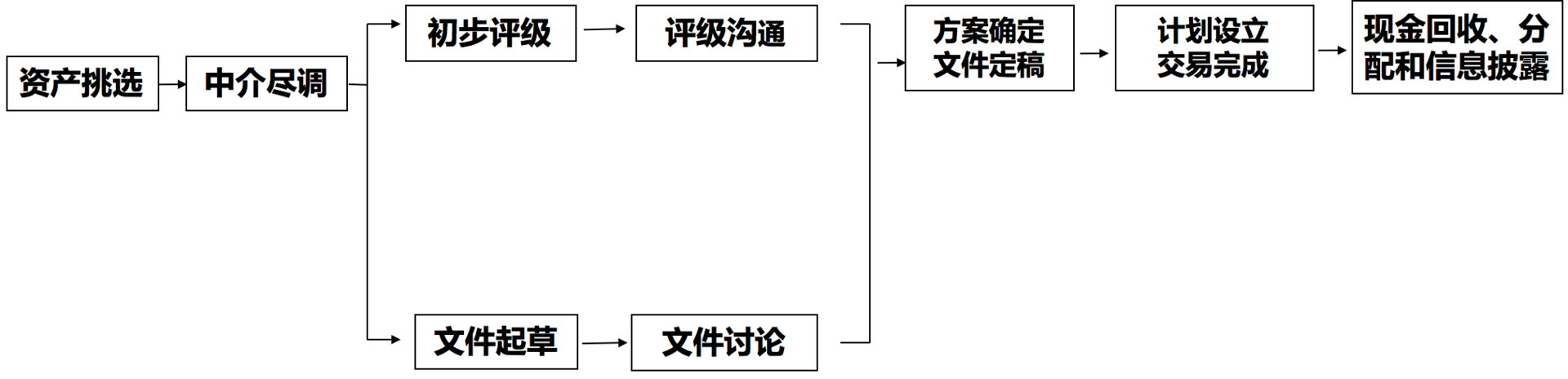

(1)资产挑选

(2)中介尽调

(3)初步评级

(4)评级沟通

(5)文件起草

(6)文件讨论

(7)方案确定文件定稿

(8)计划设立交易完成

9.现金回收、分配和信息披露:

资产证**化基础资产出表问题,主要探讨的是基础资产向特殊目的实体的转移是否应当终止确认,以及在多大程度上终止确认的问题。

金融资产终止确认的一般流程,有两种情形满足终止确认要求:

实际操作过程中主要是第二种,基础资产转移与否需要进行“过手测试”及“风险报酬转移测试”。

(1)过手测试

资产出售后,现金流转让给了转入方,放弃未来现金流的行使权利,无需过手测试。如果资产出售后,还保留了现金流的权利和义务,需要同时满足过手测试的三个条件。无垫款、不挪用、无延迟。一般资产服务机构都保留了现金流的控制,所以要出表就要满足过手测试。

(2)风险报酬转移测试

在实践中通常认为通过资产证**化转移了**过90%的风险和报酬,则认为其已经转让了几乎所有的风险报酬(具体以**计师事务所实际要求为准)。

资产证**化常见增信措施是否可以出表举例:

作者:芬太克,微信公众号:芬太克,帝都互联网金融产品经理。北京大学硕士,5年+互联网信贷领域产品经验。

本文由 @芬太克原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议