时间: 2021-08-03 08:53:41 人气: 17 评论: 0

低价是网络**的最大特点吗?相互宝**是一种低端颠覆吗?

克里斯坦森在《创新者的窘境》一书中提到,“只有被需要的东西,才是最好的”。相互宝的火热、众多巨头的跟进已经表明网络**是那种“被需要的东西”。

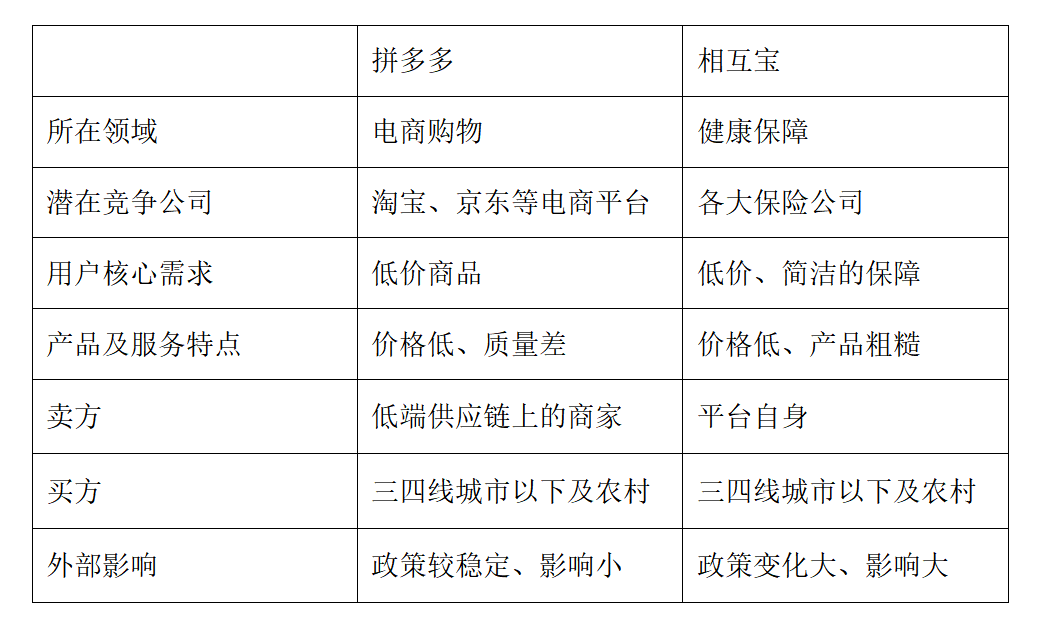

社保和商业保险都存在着自身的限制,因高门槛和强监管而显得缺乏活力与动力,更是难以做一些“出格”的事情。社保更强调普适性、覆盖面,保障深度有所欠缺;而相比之下,商业保险的价格较高,对于有刚性保障需求的中低收入者来说门槛较高,他们的需求得不到满足。

这一现状给网络**提供了合适的发展空间,这是网络**前半段的生态位。

不少人认为低价是网络**的最大特点。商业保险自不必说,比起以千元为单位的重疾险保费,每月几元的分摊费用冲击力太大(不少平台在项目伊始更是宣传“1毛钱30万保障”)。以普惠为目标的医保,在网络**的费用(宣传上说的费用)面前也得低下头来。

最近一组数据引起大家热议:中国网民规模为9.04亿,其中月收入在5000元以上的占比为27.6%,也就是说全国72.4%的网民(约6.5亿人)收入不足5000元。其中,有收入但月收入在1000元以下的占比为20.8%;月收入在2001-5000元的占比为33.4%。

这说明大部分中国网民的消费能力低下,低价是多数人在支付时最重视的因素之一。蚂蚁集团研究院发布的《网络**行业白皮书》也证实了这一点,79.46%的相互宝成员年收入在10万以下,72.1%的成员来自三线以下城市和农村。

我们从各大**平台的早期宣传上我们可以看到一些佐证。“3元保30万”、“9元加入享30万保障”、“1毛钱帮助1个人”等宣传比比皆是,这些无一不是在强调价格。

从平台到行业关注者再到用户,价格都是大家非常重视的因素。

很多行业评价性文章,在谈到网络**时也都**把“门槛低”作为一个很重要的优势和特点。

也许,参与其中的用户的态度更能说明问题。打开百度贴吧或各网络**平台的社区,你**发现讨论最多的问题是“缴费怎么这么多”、“分摊怎么越来越多”等围绕价格的问题。

大家排斥保险、对其冠以骂名的很重要一个原因是商业保险贵!从供需关系来看,网络**提供了一种价格更低、更简单方便同时也相对粗犷的保障方式,不过这并不影响需求的满足。

所以有人觉得网络**之于传统保障领域也是一种低端颠覆。

颠覆式创新,是指运用较之于原来相对差的技术或低性能的产品去满足用户的需求,然后逐渐的完成技术和产品上的赶**。从低端切入然后快速发展,最终改变行业,带来行业效率的提升。

行业的产品技术、功能、性能越来越好,逐渐**出消费者的需求,就**出现性能过度。**提出者克里斯坦森说,当产品性能过度时,市场的颠覆者就**推出精简功能产品,从低端市场发起进攻,有机**迅速占领市场,再逐步提高品质。

我们熟悉的拼多多就是典型的低端颠覆。拼多多之前,假冒伪劣可是淘宝的代名词,之后淘宝主动打假去伪,大多低价低质的商品被抛弃,同时所谓的低端用户在淘宝难以买到那些便宜货。

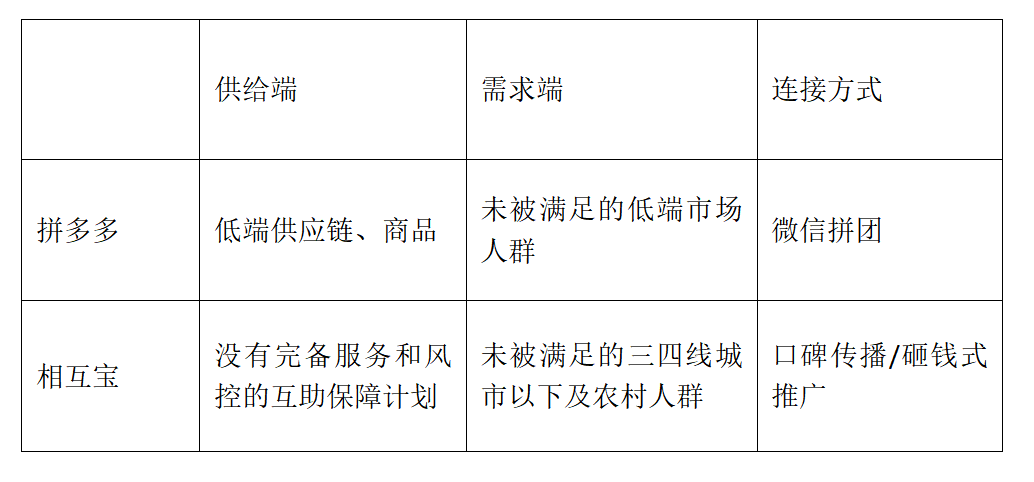

京东和阿里的一切都在升级,反过来看很容易**出现性能过剩。拼多多从低端大众人群切入,拼团购物的工具,用户开团然后分享朋友圈和微信好友,最后商家来发货。拼多多通过微信拼团的方式把所谓的低端市场人群和低端供应链链接起来,同时也逐渐形成自己的增长飞轮。

最后,淘宝发现他的竞争对手不再是京东,而是拼多多。

除了早期的康爱公社等行业开创者,含着金钥匙出生的相互宝无疑是网络**的代表,它把网络**真正带入公众视野。

相互宝的快速发展给健康保障行业带来了什么改变?

改变/培养了用户的获得保障的方式和习惯。网络**培养了用户线上获取保障的习惯,这非常有价值。从网络**平台的用户画像来看,没有购买过保险和没有线上投保经验的人的比例都不低。无论是参与规模还是认知上,这种影响是之前的互联网保险所不能比拟的。大家第一次知道还可以这样获取保障。这也是诸多互联网金融公司之所以纷纷入局网络**的原因。

给传统公司带来压力,促进供给侧的改革。各家**平台的**计划多以癌症等重疾为主,既满足了核心需求又解决了价格的问题,加之脱胎于移动互联网的先天优势,其发展速度让很多互联网保险玩家也感慨颇深。近几年一些保险公司推出了一些口碑不错的保险产品,其中就有网络**的一些功劳。

提高大众保障意识,让更多人更早参与保障。中国的商业保险覆盖面和保险密度要远低于相同时期的欧美国家,不是中国人没有保险需求、不需要保险,而是现有的保险产品不能很好的满足需求以及很多人的保险意识淡薄。

拼多多是低端颠覆的典型代表,相互宝与其有着诸多相似之处。

相互宝和拼多多一样,有着令人瞠目结舌的高速发展。拼多多微信公众号上线2周粉丝**百万,微信公众号上线2月用户破1200万,1年用户破1亿,2年用户破2亿;相互宝上线10天用户1000万,1个月**2000万,1年用户**1亿……

从人货场的维度来看,相互宝和拼多多的对比是这样的:

不同的点在于:第一,健康保障领域的网络**、商业保险、医保等不是非此即彼,而是相互补充的关系,至少在现阶段如此;第二,拼多多的发展依赖于微信拼团这一单一要素最大化而形成的增长飞轮,相互宝更多是依赖于阿里系的资源推动,网络**也还未形成自己的自然增长曲线。

相较于商业保险,网络**是个更简单更粗糙的产品。网络**没有严格的精算、没有方便完善的售后服务、没有线下的服务机构等,但某个角度来看,这可能不是缺点。在用户那里这可能是商业保险的性能过剩,用户的核心是获得保障,其他的东西可能重要但可以舍弃。特别是保险这类金融服务,看不见摸不着,出险才有较强的获得感,但是绝大部分人是不**出险的。

从用户画像看,三四线城市以下及农村用户占比最高。前几日,蚂蚁研究院发布的《网络**行业白皮书》表明,79.46%的相互宝成员年收入在10万以下,72.1%的成员来自三线以下城市和农村。

网络**平台较保险公司在技术层面上差距在缩小。无论是产品创新还是风控机制上,网络**都在快速进步,特别是在区块链、大数据以及医疗健康方面的应用最终可能领先于保险公司。

网络**多方面都切合低端颠覆模型,不过,相互宝或者说网络**仍未形成自己的自然增长曲线,除了后来的相互宝,其他网络**平台并未实现属于低端颠覆式的快速增长。另外还要看网络**后期的技术发展是否能赶上甚至**越保障领域的其他参与者。

从连接方式来看,相互宝更像当年的余额宝。普通人获得**保障比医保、商保还简单,这样的改变很像当年货币基金里的余额宝。货币基金早就有了,余额宝让普通人在手机上通过简单的操作即可参与到其中,最终让沉默的需求得到释放。

5月7日,蚂蚁集团研究院发布的《网络**行业白皮书》称,2019年1.5亿人参与大病**,预计2025年人数将**达到4.5亿。

同等保障水平条件下,网络**对比商业保险一定便宜,因为它砍掉了销售费用、管理费用,大力压缩运营维护、人力成本等,满足当前中低收入人群保障的核心需求。但从绝对价格和预期上来看,可能就不是了。这也是大多网络**现在面临的困境。网络**最困难的不是变现模式,摆在前面的是如何形成自然增长曲线、可持续的问题。

如果低价是网络**最大的特点,那么这对网络**的发展方向就有很大的指导意义了。

首先,守住价格这个核心要素,把握运营节奏。最近一期相互宝老人防癌计划的分摊**过19元/人,这对很多抱着“低价”预期的人来说是很难接受的。**峥说拼多多卖的不是便宜产品,而是产品便宜的感觉,我觉得网络**是否也是这个逻辑,当然便宜的感觉并非就是说产品实际上不便宜。

其次,网络**的用户群不仅仅是停留在三四线城市及以下,而是所有大众。仅仅所谓的低端用户**对低价又好用的产品或服务感兴趣吗?肯定不是。只是在这个过程中,网络**的技术发展要完成对商业保险和医保的追赶甚至**越。

还有连接方式。商业保险销售渠道主要有个人代理渠道、银行保险渠道和包括团体保险、电销、互联网在内的其他渠道。无论是哪种,用户大多都是被动的。主动性保费收入(指非销式、绑定式的保费收入)占比很低,网络**虽然不是保险,但却能深刻的改变了用户与保障的连接方式与路径,并且保险公司也将在这个过程中深受裨益。

在前半段,网络**填补了医保、商业保险的一些空白,服务了有需求但是没被商业保险重视的人群。从错位竞争的角度来分析,网络**的一个方向是往“商业保险看不上、做不了”的产品和服务走。

网络**带来的健康保障领域链条上的变化,对这个领域的各方都是一次整体提升的机**,这要远远高于市场层面的竞争。对保险公司也是如此,前面讲到网络**带来的三点改变:培养用户参与线上保障的习惯、使得保险公司借机改变、增强更多人的保障意识,这都是保险公司的机**。

也许保险公司**意识到它的对手不是另一个保险公司。

文中仅代表个人观点,欢迎讨论~

本文由 @陈志恒 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Unsplash,基于CC0协议