时间: 2021-08-03 08:56:26 人气: 14 评论: 0

电商平台如何避免“平台二清”问题、“资金池”风险呢?笔者通过研究发现,微信支付生态下的微信支付境内服务商分账、微信支付电商收付通就能很好解决这个问题。

如果你的产品是平台电商,那整个流程中必不可缺少环节就是分账。

分账带来的“平台二清”问题简直是中小企业的噩梦。

最近恰好在研究这一块的业务实现,特别是“微信电商收付通”刚刚发布,资料巨少,研究得我脑子头发已经竖起,避免重复踩坑,分享给大家

“平台二清”是指即在没有支付牌照的情况下,从事资金清结算业务。电商平台均有代收货款再行结算的特点,这之中存在一定的账期,容易形成所谓的“资金池”风险。

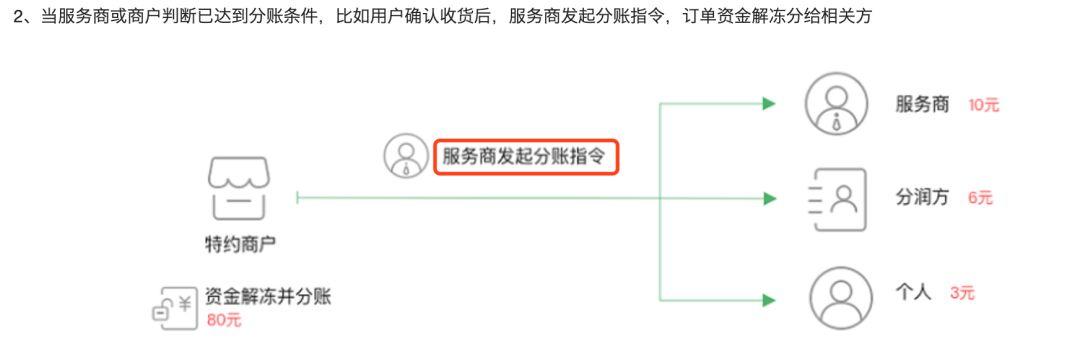

我们是旅游电商平台,用户通过平台购买某旅游商品,支付了1000元,此时1000元先进到平台资金账号,等到用户出游后评价,平台将1000元抽取一定佣金,并分账给商家。

很明显,此需求用户支付的1000元先进入了平台(平台并无相关支付牌照资质),通过一定的账期之后再分给商家,正中“平台二清”问题,属于违规操作。

目前基于微信支付生态有两项工具可以为你规避“平台二清”问题的风险:

1. 微信支付境内服务商分账

https://pay.weixin.qq.com/wiki/doc/api/allocation_sl.php?chapter=24_1&index=1

2. 微信支付电商收付通

https://pay.weixin.qq.com/wiki/doc/apiv3/wxpay/ecommerce/guide/chapter1_1.shtml

两个工具的模式很相近,都利用微信支付平台提供资金冻结的能力,将所有需要分账的订单,待分账资金将先冻结,服务商可根据实际业务情况,在交易完成后调分账接口,传输分账指令,微信支付平台将根据服务商的指令进行分账。接下来详细说明这两个工具的一些约束。

先开通服务商然后作为平台,选择商户入驻成为特约服务商开通分账,做账目控制。

目前30天内调用分账是默认值,最高可延长至365天,此时间意味着最长账期时间,不能**过。

分账的最大比例为30%,不支持修改!

这个待分账金额锁定,是锁定在服务商的特约商户上。

目前分账功能不支持先解冻一部分执行分账,然后再解冻一部分进行分账,分账不支持银行卡, 提供普通商户号id、openid(个人) 可以直接分账。

先开通服务商然后作为平台方提供服务,调用API进行二级商户入驻参与分账。

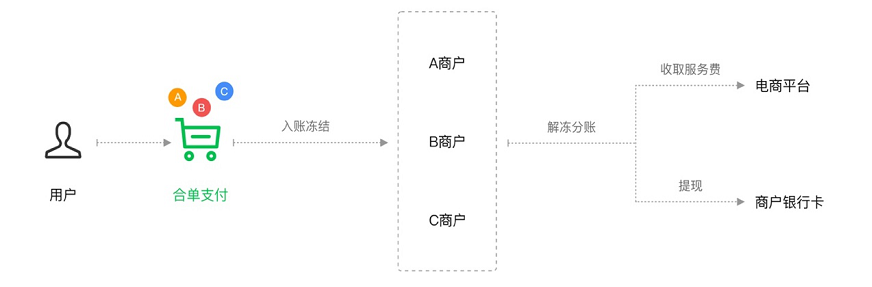

电商收付通不仅仅包含分账,主体功能主流程如下:

这个二级商户和境内服务商分账的商户概念不同,这边要求专属的二级商户才可以获得分账的钱,且不支持个人openid。

这边有个坑,二级商户的定义和 微信支付商户不是同一概念,这边的二级商户只要提供证件信息,然后服务商可以直接把这个信息变成 微信支付商户,类似私有化的概念(在这个电商收付通服务商下)。

发起分账方最多30%的分账给其他人, 平台抽取佣金API 最多30%。默认冻结180天,不可以申请修改(有好多网友问如果二级商户如果有服务商绑定了,那么是否还能绑定我们的,事实上商付通不存在这种情况,因为之前提到这边的二级商户是私有的)。

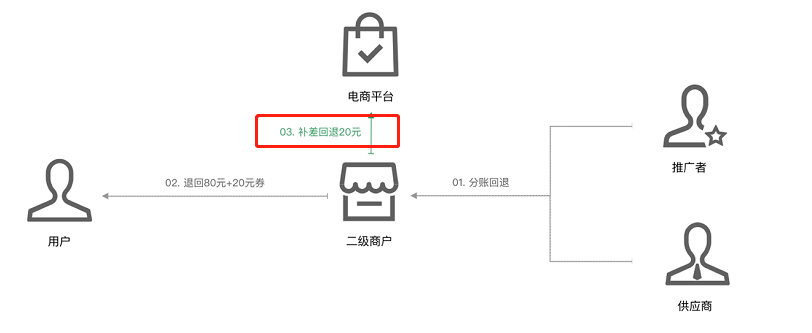

现实操作的场景远比正常交易流程要复杂,**涉及解冻金额的补差或退款,这一块电商收付通也做了支持,可参考补差和退款接口。

整体来说对于分账的诉求,境内服务分账和电商收付通没太大差异:

目前还未申请到微信电商收付通的资质,等实际接入过程中可能**推翻以上的一些描述和结论,有空跟大家再次分享。

作者:赵周宇,公众号:zhaozhoufish

本文由 @赵大大君 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议