时间: 2021-08-03 08:57:11 人气: 10 评论: 0

某种程度上,直播带货的兴起,将内容流量的变现效率提到了最高,而一个潜藏的现实是,在这场电商握手内容的狂欢中,受威胁最大的其实是近些年以低价和社交流量滚雪球式增长的拼多多。

很多维度上的变化,都反映出拼多多对于直播的重视程度以及上升到一个极其重要的平台战略层面:

除了进度上的迅速,拼多多APP端对直播电商的流量倾斜也非常突出:

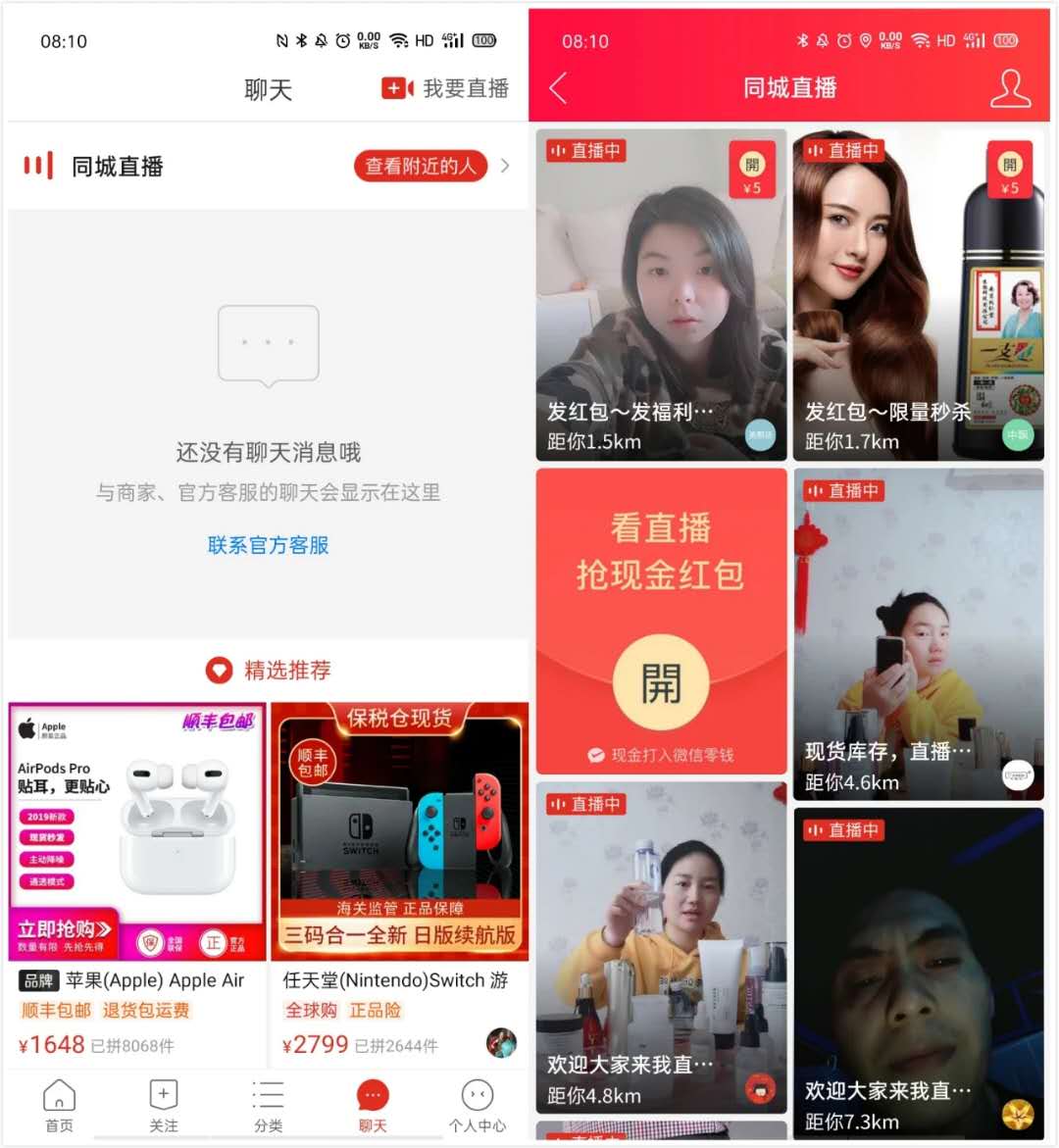

首屏的八个Banner入口,最多的时候有一半以上是不同品类的直播专场,多多果园拥有的直播推荐,同时在一级入口“聊天”栏的顶栏,“同城直播”以及“我要直播”两个观看和开播的入口也很突出。

归纳一下重点,向所有用户开放直播权限、定向邀约MCN机构、最大限度的平台流量倾斜……

可以说拼多多将直播带货的门槛完全砍掉了,某种程度上,这种改变不逊色于微信之于微商的意义,或许能开启真正意义上的人人带货时代。

对于其他平台,淘宝直播对店铺要求为**店铺且2万以上粉丝基础;抖音账号拥有1000粉丝,开通橱窗权限之后,才可以在直播间带货;快手要求用户满18周岁,通过实名认证后即可直播,但选品、带货的便捷性仍不高。

例如,我这样在拼多多一单未下过的用户,也可以非常方便的一键开始直播。

按照文字索引,我亲手测试一下,用了不到两分钟就开通了直播界面,摸索了几分钟就明白了购物车添加商品或者多多进宝的使用方式。

(直播入口简便到无门槛)

试想一下,等拼多多等通过广告及运营手段,帮助那些熟练使用拼多多拼团砍价的用户熟悉了拼多多直播的操作后,再加上带货佣金的“钩瘾效应”,平民化的直播带货现象**越来越多。

拼多多(PDD)四季度及全年财报显示,2019年全年GMV达到人民币10066亿元,首次**过万亿元,同比增长113.4%,约为京东的1/2,阿里的1/6。

此外,拼多多第四季度总营收107.93亿元,同比增长了91%,季度增速首次低于100%;拼多多年度活跃买家数同比、GMV同比增速都出现了快速的下滑。

细化到单用户价值,截至2019Q4,拼多多人均GMV1720元,同比增长52.6%,而同期京东的人均GMV为5761元,阿里最近一财年的人均GMV为8757元。

这透露出两点信息,其一,拼多多的“万亿体量”是建立在大规模获客增长的前提下,这种增长即将见顶;其二,提高单用户价值将是拼多多接下来面临的关键难题。

这种境况下,加速、全面放开直播带货,或许是一种解决之道。

对于电商直播,淘宝布局数年后,才有了2018年直播带货GMV破千亿、2019年直播带货GMV破两千亿的亮眼成绩;快手的直播卖货是一种自发的、长期形成的平台氛围;抖音从短视频种草,到继续加码直播业务,开通各类带货营销工具,也是一个循序渐进的过程。

而拼多多从第一次平台直播,到正式上线直播不足三个月。

我们之前谈到过:大趋势上,直播**成为电商平台的标配,内容平台**标配电商。

某种程度上,直播带货的兴起,将内容流量的变现效率提到了最高,淘宝、快手、抖音,李佳琦、薇娅、辛巴,直播对于电商GMV的拉动以及头部主播的带货能力都是有目共睹的。

一个潜藏的现实是,在这场电商握手内容的狂欢中,受威胁最大的并不是以特定品类和品质服务圈定用户的京东以及一众独立电商,恰恰是近些年以低价和社交流量滚雪球式增长的拼多多。

国盛证**数据显示,目前拼多多用户使用阿里系电商软件的实际重合率应**过90%。

淘宝直播、聚划算、淘宝特价版、淘小铺等不同定位的淘系电商全面铺开,以及京东京喜、微信小程序电商、快手抖音电商的兴起,拼多多正在面临电商行业的全方面“围剿”,其低价和社交聚合优势,**被一点点磨去。

由不得拼多多不急。

2019年年中曾有消息传出,快手和拼多多将达成合作,快手主播将联合拼多多商家资源做商品直播推广。

但下沉市场两巨头的合作终究还是没有更进一步:

去年年底,有媒体报道称“快手弃拼多多联手阿里”,对此,快手方面回应,淘宝、天猫、拼多多 、京东、有**、魔筷均是快手电商的合作伙伴,并不存在与其中一家深度绑定合作。

2019年10月,拼多多商品链接在快手小店下架;7月20日,快手电商针对阿里妈妈旗下淘宝联盟在内的多个第三方电商平台新增收实际推广佣金的50%,年底,快手小店不能添加淘宝商品,还疑似屏蔽淘宝链接。

在广告收入不佳,直播及电商业务发展良好的情况下,快手连接主播、产业链,自己主导电商的目的已经非常突出。

当然,快手也不可能直接切断第三方电商,长期看,互相导流的商业化合作依然稳定。下沉市场对下沉市场,快手电商看起来对拼多多的威胁看起来不小。

电商、社交、内容结合的越来越密切的当下,拼多多的核心优势仍是“电商+社交”,接下来的问题无非就是,拼多多怎么把“内容”填补上。

就内容而言,直播的操作门槛,本身就比文字、短视频都要低,在用户经过几年的市场教育后,拼多多入局电商直播的行业门槛其实并不高。

需要解决的关键问题在于,如何让边看直播边买东西在拼多多平台内得到普及?

拼多多采取了两种策略:一是定向邀约MCN机构,目前以店铺代运营为主要形式;二是将直播带货能力下放到个人。

靠MCN机构带起前期,靠素人直播铺垫未来,这应该是拼多多直播带货的发展趋势。

资源、流量、转化……回到那个起点问题,电商直播的初始和终极目的就是商业带货。但纯粹的电商直播缺乏粉丝基础,因而平台方的流量分配影响非常大。

目前来看,对于直播卖货,拼多多除了自身的广告位推广,还有两种运营策略:一是“聊天”页面顶部的“同城直播”入口,二是对用户现金激励,撬动个人用户的关系链。

(拼多多直播间的现金红包)

一贯以来,拼多多的裂变模式就是引导消费者出让社**关系,将营销支出摊薄在用户行动上,“砍一刀”这种策略,仅从传播上看效率是非常高的。

人即渠道——拼多多将带货能力赋予给普通用户的策略,在直播带货上或许依然奏效。

从这个角度看,拼多多的用户价值,就不仅仅是人均GMV1720元这些贡献了。

拼多多官方介绍,多多直播是拼多多开放给有带货能力或潜力的合作方的营销工具,以提升合作方用户粘性和流量转化效率。

2019年第四季度,拼多多APP平均月活用户数达到了4.815亿,单季度净增5190万,较上一年同期净增2.09亿。事实上,由于国内互联网流量的见顶,提高存量的效率、价值,已经成为了目前互联网企业的共同问题。

虽然拼多多仍将依赖微信生态,但其对自有APP的流量价值挖掘依然需要加码,再可靠的导流关系,都不如自有流量,这还决定了平台就自身流量方面能做多少突破性的尝试。

品牌升级、品质感提高是拼多多再难也要做的;另一方面,代际更迭中,即使成熟的品牌也**不断调整年轻化姿态。

我们已经能看到越来越多国内国际一线大品牌、明星名人进入直播间卖货,下沉市场的电商生活更加丰富,消费的升级与降级是一体两面的。

对于单用户价值的问题,除了用户群的扩大,还在于能够给消费者提供的产品、服务附加值要继续提高。

当然,直播带货不是一个简单的内容主导电商,还是电商主导内容的问题,本质上仍是一种促销手段。不管是淘宝、快手、抖音还是拼多多,直播带货能否最终得到市场验证,还看对于渠道的提升效率究竟如何。

可以预料的是,随着拼多多将直播带货的门槛“砍掉”后,**有更多不具备货源、但有选品和推介能力的素人主播涌入,这个行业也**面临“拼多多化”。

拼多多的直播,实际上打破了之前电商直播的强流量聚集策略,某种意义上类似于“自由市场”相对于“计划市场”的差异,由于其平台特质,主播的“议价”能力甚至都不再必要。

不过,国内电商的天花板依然是阿里,无论是快手、抖音、小红书,想要“电商化”更进一步,还是拼多多的增长野心,在面对阿里更加全面、完整的产业链布局和消费延伸的能力时,依然有躲不开的阴影。

目前看,或许仅有“模式过重”的京东,是阿里的长期对手。

实话说,我对拼多多有偏见,但电商直播出现后,这种偏见转移了。

电商直播已经变质了,渠道费不断加码,违背了低价逻辑,电商直播本质上依然是促销,每一个直播间都相当于一个小型的促销节,带有集聚化的特性。

无时无刻、无处不在的促销,并不真正带来零售业总量增长,同时也很难对产业链上游带来提质、创新的利好,目前看甚至是有害的。

罗永浩刚刚结束了第一场抖音直播,很多讨论中,罗永浩直播的最大意义是在给品牌做宣传,卖货量和销售额自然不是最重要的。

但另一个需要思考的问题是,电商直播是否真的适合“做品牌”,流量≈品牌≈消费者认可度,是不成立的。如果从商品与品牌形象的建立去看,短视频其实更适合,品牌的延迟实现与长效特性,与直播的即时相悖。

本文由 @程如先生所云 原创发布于人人都是产品经理。未经许可,禁止转载

题图由正版图库 图虫创意 授权