时间: 2021-08-03 08:58:42 人气: 13 评论: 0

电商行业中,氪金玩家拼多多凭借“百亿补贴”在用户心中留下了深刻的印象。不过随着阿里、京东等电商巨头也做起了补贴,向下沉市场发力的时候,拼多多还能从容应对吗?

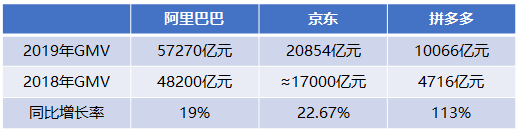

随着阿里巴巴、京东、拼多多先后发布了2019年度财报,中国迎来了第三家年GMV**过1万亿元的电商平台。

从GMV的角度来看,三家电商站在了同一量级高度。由此我们必将看到未来更加惨烈的电商竞争市场。阿里和京东怎么守城和反渗透,拼多多如何农村包围城市?拼多多的烧钱策略是扬汤止沸,还是为新品牌高地铺路?今天我们来分析一下这位氪金玩家,主要分三个问题来看:

近日,电商巨头拼多多发布2019年第四季度及全年财报,引发市场关注。

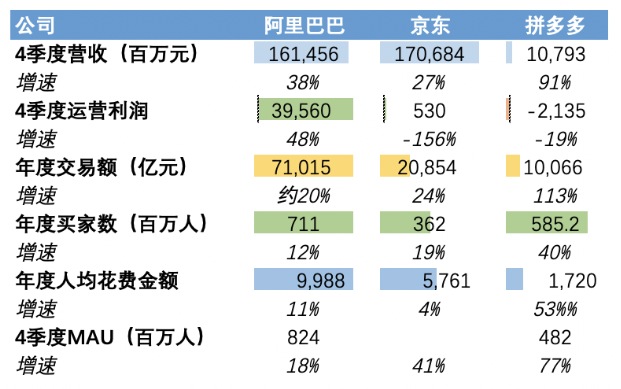

数据显示,拼多多GMV突破万亿大关,较2018年同期增长113%。拼多多仅用了不到5年的时间就实现了万亿成交额的突破,阿里巴巴和京东则分别用了14年和20年。

三家电商平台2019年GMV对比

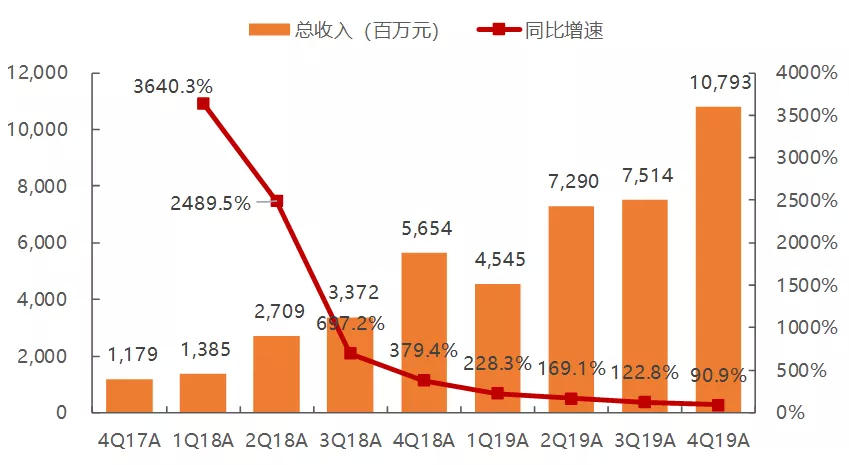

拼多多的GMV刚过万亿,在三家中的增速最快,但市场似乎已经吃腻了拼多多这道增长大菜。换言之,它没以前香了。究其原因在于,拼多多增长不及预期,且巨额亏损没有止住的趋势。

尽管拼多多全年实现营收301.4亿元,较上一年同期的131.2亿元同比增长130%,但2019年第四季度的营收增速已降为91%。在Uber、OYO、Wework高额补贴换增长模式渐渐失宠、失效的大环境下,拼多多的烧钱模式面临质疑也无可厚非。

拼多多总收入及同比增速已踩下刹车

进一步往里看,看空的**商认为,拼多多的用户是通过补贴的“便宜”出来的,拼多多在整个交易过程中并没有创造新的用户价值。

国盛证**2019年12月初的一份报告描述,他们对拼多多的调查显示,72%的用户选择在拼多多购物的原因是因为便宜,而选择品质保障的仅有2%。他们认为补贴出来的便宜不能构成护城河。

他们还调查发现,在拼多多的用户中仅有19%**在商品价格一致的情况下留在拼多多继续购物,而36%**选择京东。

随着拼多多体量越来越大,面临的行业竞争也**成几何倍增长。

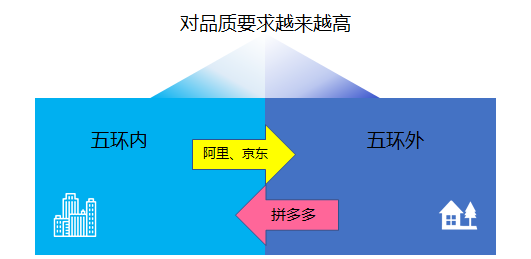

在感受到拼多多的威胁以后,阿里加大了聚划算的力度,并做出了“便宜好货”,京东也推出了社交电商APP“京喜”,这些产品与拼多多的用户高度重合,正在用拼多多擅长的运营手段反攻拼多多的优势市场。

作为电商长辈,阿里和京东在成本、供应链、品牌号召和运营效率上都积累了大量的早期优势,做低价商品的能力更强。拼多多很难抵挡巨头的打压。

从消费心理层面来看,千人千面的商品算法推荐,使用户因“便宜”的心理印象而建立的使用黏性显著降低。下沉空间随着竞争加剧,拼多多要维持高增长,就不得不向“五环内”渗透。

同时,消费者对品质的要求是向上发展的,这对拼多多的品控、拉新和留存都提出了新的挑战。如果既面临现有用户的留存问题,又面临拉新乏力的障碍,拼多多就**陷入增长阻滞甚至由增转负的局面。

电商三巨头互相渗透对方的市场

当然对于一个仍处在高速增长中、市值达到400亿美金,未来仍有无限可能的年轻“怪兽”,也有相当多人看多拼多多。看多的一方认为:

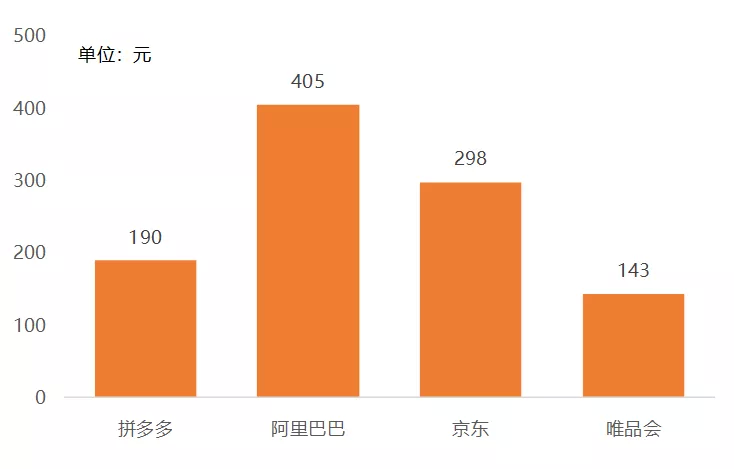

1)拼多多通过社交电商有着相较于竞争对手更低的获客成本,在GMV、人均花费、客单价和复购次数方面也在迅速增长。

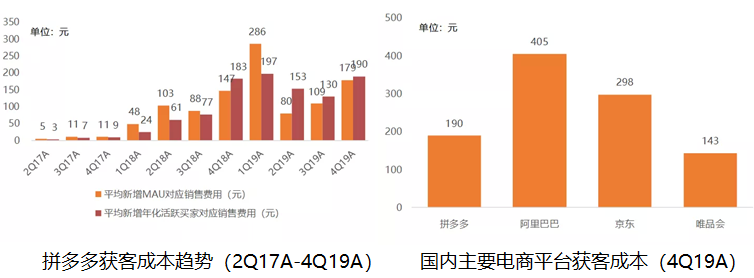

在获客成本方面,拼多多2019年第四季度销售费用同比增长53.9%至92.7亿元,销售费用率达85.9%,同比降低20.6百分点,环比降低6.0百分点。将本季度销售费用除以当季度环比用户增量作为获客成本的考量方式,本季度新增MAU的获客成本环比从109元提升至179元,新增年化活跃买家环比从130元提升至190元,相较阿里405元和京东298元仍有优势。

国内主要电商平台获客成本(4Q19A)

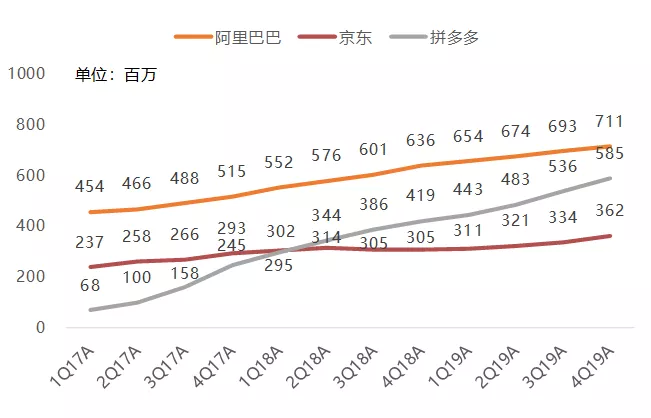

年度活跃买家数,阿里巴巴为7亿人,京东为3.6亿人,拼多多为5.8亿人,在增速上,拼多多显然增长更快。

阿里巴巴、京东和拼多多年化活跃买家对比

在人均花费上面,阿里巴巴的用户无疑花钱最多,近1万元,京东为5761元,但拼多多的人均花费在双巨头的垄断下,也达到了1720元。一个纯捡便宜的平台,很难让数亿用户人均花费过千的支出在其上面购物,这意味着拼多多正朝着性价比的方向走。

在客单价和复购次数方面,将人均GMV按照客单价与人均复购次数来看,2019年拼多多客单价由2018年的42.5元同比增长20.3%至51.1元,复购次数由26.5次提升至33.7次,同比增长26.9%,年净增7.1次。

注:大部分数据来自各公司财报,其中部分数据来自估计,比如阿里巴巴的交易额数

2)同行竞争是拼多多最怕的,拼多多最怕看到把用户的年度支出培养起来以后,被阿里这只巨无霸摘了桃。

好在,阿里本地生活刚刚完成架构调整,又要找美团干架了,没有余力打拼多多。这给了后发先至的拼多多喘息和壮大的绝佳空窗期。拼多多虽然是三家之中用户、营收和交易额增长最快的,但其根基尚未稳,用户购买力相对较弱。现在的拼多多比谁都渴望发展,丰满羽翼。

与其更好,步入不同。新品牌的机**,总是来自领先者的市场边缘。

此前,阿里和京东分别切走了大众电商和中高端电商的市场份额,无论是在渠道还是成本结构、规模、品牌力、心智等维度,其优势在短期内难以被撼动。

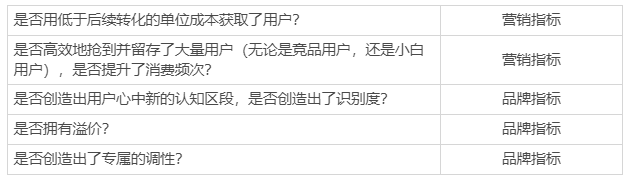

验证拼多多的营销策略是否有效,品牌建设是否成功,主要要看以下五个指标:

以上五点是拼多多市场端面临的终极命题。若不能找到解题方案,再多的预算也没有用。若能找到解题方案,预算再多其实都不浪费,它只是变成了品牌资产。

欧莱雅有一个3X**,即如果一个投放模型能够使得一元钱实现三元钱的回流,那么就要不断加大投入,直到ROI(投资回报率)缩小到普通值为止。

另外,真正的国民级品牌需要有大格局,不仅要做好营销,制造热点,而且要用好的产品为整个行业创造价值,为渠道提升效率,倒逼整个供应链进行改革。三流的企业做产品,二流的企业做品牌,一流的企业做标准,正是如此。要成为像阿里一流的企业,拼多多还有很长很长的路要走。

这些年,随着信息的爆发,我们好像完全活在一个由品牌支配的世界里,但与此同时我们也能看到,要创造一个成功的品牌已经越来越困难。

为什么诞生世界级消费品品牌的机**越来越小了?

或许大家**认为,自媒体时代的到来使每一个品牌拥有同等的发展机遇,但这只是错觉。一个成熟并具有规模复制能力的自媒体团队,一年的成本是500万~1000万元。但要形成真正的势能,仅在自媒体上的投放费用一年起码要几千万元。不然基本上无法形成规模,更不用说创立品牌了。所以,这是一个遍地赚小钱的时代,要缔造真正的伟大,仍然有极高的门槛和壁垒。

尽管困难重重,无数的资本依然前赴后继地投资品牌打造,原因就在于,品牌是企业的核心资产之一。管理学大师德鲁克曾经说过:企业的经营成果在企业外部,企业内部只有成本。而这个成果指的就是品牌。

京东、美团、滴滴、瓜子二手车都是靠巨额营销和补贴费用成长起来的。初看之下,拼多多也在走同样的道路。但细察之后,我们能够发现拼多多的营销策略走出了自己的差异化道路。

在商人的眼里,从来都是 ” 有钱人的钱更好赚 “,所以阿里开始专注天猫,京东搞起了**Plus,三、四线城市的人总是最后一波受到重视的。直到拼多多横空出世,发现了这块利益空白点,照顾了从来得不到足够满足的那部分人。

这个大势又和下沉人群开始大规模涌入移动互联网的机遇密不可分。这些新涌入的互联网用户大多不知道淘宝,京东为何物,但他们为了方便和家里人联系,被自己的子女在手机装上的第一个APP就是微信,这也为新电商平台的诞生创造了条件。

我们从淘宝和拼多多最初依仗的流量屏障各不相同就能看到,拼多多最初选择的冷启动渠道为什么是微信。因为阿里和**的关系,阿里不太可能侵入微信。所以,三年前拼多多为什么能干掉淘宝高调入场农村市场的村淘,就在于拼多多对于农村大妈大叔来说,已经有了手机和微信,入门门槛更低。

拼购活动因此孕育而生,拼购+低价的玩法借助微信裂变的力量,真是如虎添翼。心理学研究表明,反馈的变化越少,选择这种结果的可能性就越大。当周围的亲朋好友都在使用拼多多,并邀请你拼购,还有补贴可拿时,整个圈子都陷入了狂欢。

在淘宝和京东上,你一个人就能完成交易。但在拼多多上,拼团能够获得更优惠的价格,所以几乎没人**选择单独购买。拼多多用低门槛拼购(凑1-2人就可以享受更多折扣)即可得到折扣的方式很好利用了用户口碑推荐的力量,一时间拼多多拼购链接朋友圈,微信群满天飞。在前两点上,拼多多的打法,不是单纯砸钱做品牌,而是靠活动带动品牌。

跟低线城市用户能在本地集市,商场购买的商品相比,拼多多为低线用户带来琳琅满目商品的同时,还以极高的性价比吸引了低线城市用户。拼多多能够实施低价策略并非仅仅是因为早期得益于“假货”,“山寨货”,“低质货”,拼多多之所以可以实施低价策略,很大程度上也跟其早期无盈利压力,无需进行流量变现有关。

众所周知,商家在淘宝,天猫,京东的流量成本逐年水涨船高,流量成本已经成为商品最重要的成本,远**过商品本身的制造成本。当时未上市的拼多多光脚不怕穿鞋,可以把本可以从商家身上榨取的流量成本让渡给消费者。这样一来,拼多多上的商品价格自然更低了,也就受到了下沉城市群众的欢迎。

由此,拼多多在品牌侧做出了有别于阿里和京东的差异化优势,如果说阿里是一条鲸鱼,京东是一条鲨鱼,拼多多就是一条灯笼鱼,拼多多要做的从来不是、也不应该是第二条鲸鱼或鲨鱼。

当人们都以为拼多多是补贴羊毛薅出来的体量时,其实它已经拥有了一套完整的流量运营方法:基于社交和补贴下沉人群引流,基于算法推荐加高性价比产品组合形成增长黑客,基于用户价值高精度分层运维。这些都将逐渐反映在人均GMV的增长和更高的广告货币化率上。

相比于拼多多,阿里、京东虽然也在搜索层面上大力发展推荐,大力的千人千面,但用户在后者平台上,进行搜索的心智和行为模式不易改变。

这套方法非常难学,为什么?因为这套方法不仅需要深入骨髓,又要拥有全面触点的毛细血管,不可畸轻畸重。拼多多在看似不可能的领域生凿一条活路。拼多多的学徒淘集集就是采取了更激进的策略,导致船体失控,最终船倾舟覆。

百亿补贴在拼多多的APP上已成常规活动,但补贴能长期有效吗?从增长来看,补贴救了拼多多,但拉新效果只**一次逼一次差。

当然,经商做生意,花钱是一门大学问。大多数公司的倒闭都是因为不**花钱、乱花钱,更多半死不活的小微企业则是因为不懂花钱和不敢花钱。花钱乃真功夫也。

补贴有两个作用:

补贴是否有效,短期的引流并不是重点,主要看能否形成路径依赖。形成不了路径依赖,补贴再多也**流失。路径依赖现象在生活中是非常普遍的现象,**出现在各种各样的情况下。只要一个行动**与未来行动“相遇”或与未来行动相互作用,就**出现某种程度的路径依赖(如果不是均衡路径依赖,也**是结果路径依赖)。

路径依赖程度通常取决于项目的规模。例如,这新冠疫情的爆发,让人们对口罩、酒精、消毒液、私密空间,甚至网络办公产品和在线教育都产生了严重依赖。这是一种新需求的再造。

拼多多正在用社交电商的模式再造电商。用补贴能否形成路径依赖,就要看拼多多的增长模型是否奏效。

拼多多的简要增长模型

这一套模型给拼多多带来了高速增长,无论是GMV增速、用户增速、交易额增速还是人均交易额增速等关键指标都要高于竞争对手,这也是拼多多的核心运营能力。

但拼多多就没有问题了吗?也不是。

拼多多是不是面临越来越严峻的外部竞争环境?我们从单个用户成本这个指标来看,显然是的:

拼多多获客成本趋势和主要电商平台获客成本对比

从上图我们能看到,微信裂变带给拼多多的低获客成本优势正在逐渐消失,但仍有一定的增长空间。留给拼多多的增长时间并不长了,在这期间能否形成竞争对手无法复制的核心竞争力,以及由攻转守的过程中,能否切换得当,不让对手扼到要害,将是问题的关键。当年,蘑菇街、聚美优品和考拉就有这样的问题。

当然,消费行为不同,用户的路径依赖就**不同。基于搜索的电商模式和基于社交的电商模式有着本质的不同。也是拼多多未来打赢电商战的压舱石。曾经我们担心,头条的用户**被百度抢走,如今我们发现这个事情并没有发生。这个道理放在拼多多身上也适用。

所以,我的结论是,拼多多的核心能力仍在于基于社交电商的那一套底层运营逻辑,它的增长很大一部分原因源自于社交与电商的融合应用。这也是拼多多商业模式与阿里和京东最大的区别所在。

但鉴于拼多多的单个用户成本正在升高而营收增速环比正在下降,虽然核心消费者的用户路径依赖正在形成,但还不是特别牢固,这又为它的增长埋下了不确定性种子。

从供应链来看,随着SKU的不断增长,高性价比的正品供货能力而不是”假货”的供货能力,能否也跟着增长起来。换言之,拼多多需要抑制商家卖假货的动机和提供质优价廉的商品,让用户持续买到实惠的供应链管理能力,也不容小觑。如果重视不足,就**引发口碑的黑天鹅效应。

未来对于拼多多来说还不算安全,仍然充满了极大地不确定性。这源于拼多多的竞争对手足够强大,也源于实物电商模式的先天不足,很难像美团一样做出服务的差异化来。

拼多多需要在高性价比产品的规模化供应、供应链管理、成本控制和运营效率上持续发力,才有可能赢来真正属于它的“蜀地”,进而赢得六出祁山、逐鹿中原的资本。

本文由 @汤亚舟andy 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。