时间: 2021-08-03 09:05:48 人气: 19 评论: 0

跨境支付从蓝海到红海,还是有不少玩家前仆后继,现在,虚拟信用卡成为了新的阵地。

随着这两年监管政策的趋严,对跨境支付行业来说,也走进了“寒冬”。

虽然外界对跨境一直高喊着蓝海,但是作为跨境人来说,当跨境面临基于“收单”为前提的窘境,市场的空间又进一步被压缩,巨头已现,我们还能做什么?

于是,从去年底到今年,一大批玩家不约而同杀去了“亚马逊收款”,江湖风云骤起,一时间“零费率”杀得血雨腥风。但所谓杀敌一千,自损八百,这一市场迅速变成红海,毫无利润可言。

紧接着,不少支付公司又放出声音,剑指境外牌照,布局海外。然而,出海毕竟是一个短期内无法获得产出的事情。

所以,从今年下半年开始,部分玩家开始推出Visa、Master单标的VCC,又一场战役即将打响,结局如何?拭目以待。

今天,笔者就带大家先了解一下这个犹抱琵琶半遮面的“VCC”到底是什么。

即Virtual Credit Card(虚拟信用卡),一般是由某些有金融背景的机构提供的一项服务,旨在服务那些没有国际信用卡或者因担心信用卡付款安全的用户,满足他们在国外网上购物、激活各类网上账号、充值等需求。

以上可以看出,虽然说是信用卡,但是不具备透支功能,只能通过先充值后付款的方式进行交易。

目前市面上有两种商业模式:

可能有人**问:

1. 为什么不用境内的信用卡,非用境外的信用卡?

因为国内银行发行的信用卡在大多数美国的网站上都不被接受,均要求使用美国的信用卡,例如美国苹果iTunes商店,Google Play,美国Amazon等。

2. 为什么要用虚拟卡而不是实体卡?

有些网友是为了降低网络支付风险,例如:防止信用卡担保业务中乱扣费、盗卡等风险,可以用虚拟信用卡代替。

3. 为什么一个人**有多张卡的需求?

某些特殊场景下诞生的需求,比如:一个公司注册了多个开发者账号,需要不同的卡去绑定缴费;Amazon上**场景。

从近期的玩家画像来看,主要是:

首先,在这里我们要提一下,为什么没有境内银行?

因为境内银行发的虚拟卡都是银联卡,而我们今天聊的主要是Visa、Master的虚拟信用卡,二者在使用场景和商业模式上还是有区别的。境内银行发的虚拟卡,基本可以归属于新型消费贷模式。

其次,财付通曾经短暂支持开通美国运通虚拟卡,但后被叫停,现在国家对境内支付公司是否允许开展VCC业务没有看到明确的官方通告。

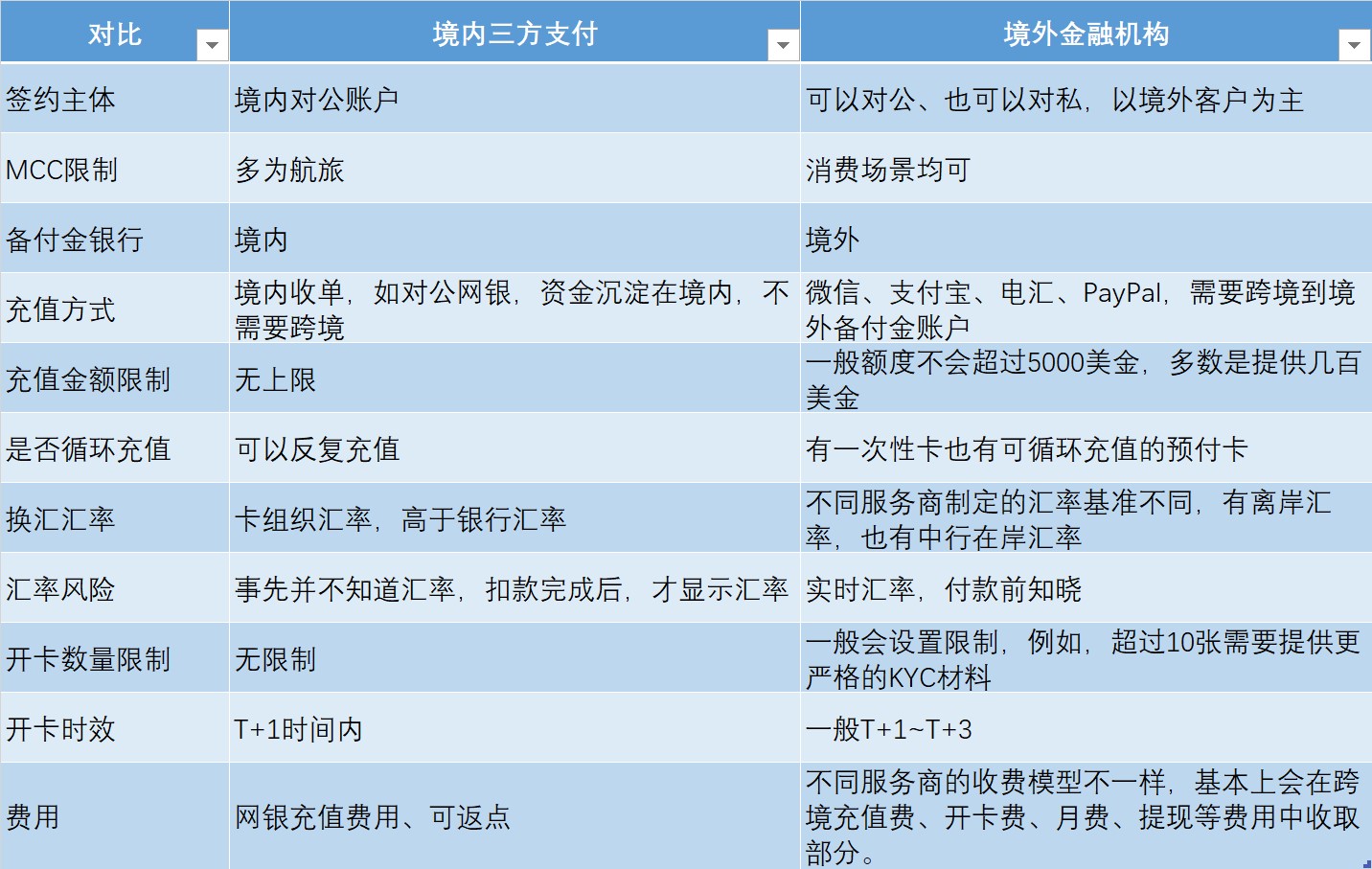

那么,目前比较市场上出现比较多的是境内三方和境外金融机构在销售的VCC,二者有什么区别呢?

从上面的列表看,二者其实各有优劣:

这里我们讲一下通道侧的开卡流程:

从2013年10月,外管局批复首批第三方支付机构开展跨境电子商务外汇支付业务试点许可以来,跨境支付行业已进入到第7个年头,从政策、市场体量、用户需求、技术科技角度看,无疑都是一**欣欣向荣的表象。

然而,笔者走过的这7年,经历了这个行业的从无到有,从蓝海到红海,从百1的手续费,到千1都没有价格优势;从单纯的通道类产品,到拓展产业链上下游,开发增值类产品服务;从监管机构对于跨境的懵懵懂懂,到现在深度调研,罚单满天飞……无一不在提醒我们,跨境支付4.0时代已来。

从前那种仅靠对接通道就躺着赚钱的日子一去不复返,在强监管的高压下,那些将灰色商户作为主营收益的机构,更是无法存活。

唯有深耕行业、挖掘场景、创造新的市场机**,才可能度过寒冬。

在这样的大环境下,VCC的到来是一场夜宴,还是不惧严寒的腊梅,我们拭目以待。

本文由 @锅包肉 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议