时间: 2021-08-03 09:08:55 人气: 9 评论: 0

参差不齐的网络小贷,迎来愈发严格的监管。

7800家小贷公司中,只有300家网络小贷。

网络小贷,本身就是分级的产物,小贷前面加上“网络”二字,实现经营区域升级,由地方到全国。

小贷公司分级,孵化出网络小贷;网络小贷分级,还能孵化出什么新物种呢?

“矢上加尖”,向上无空间,只能掉头向下了。

所以,网络小贷分级的背后,监管在升级,牌照则在降级。

近日,银保监**称计划对网络小贷公司实施差异化管理,“实施分级管理模式,以推动网络小贷款从业机构扶优限劣、规范发展”。

具体怎么分级?没有提。

除了等正式的分级政策公布,我们还可以在公开资料里寻找一些蛛丝马迹。

第一个凭据是《小额贷款公司网络小额贷款业务风险专项整治实施方案》(网贷整治办函[2017]56号),里面明确提到要建立长效监管机制,包括但不限于以下内容:

“针对全国范围内线上经营网络小额贷款业务的机构,跨区域线上、线下结合开展网络小额贷款的小额贷款公司以及省级行政区域内经营线上贷款的小额贷款公司,分别提出定义、监管体制、准入条件(注册资本、股东资质)、融资比例(表内、表外)、风险控制、信息披露、消费者权益保护等方面的监管建议”

第二个凭据是网传“互联网小贷管理办法要点”,最早见于21世纪经济报道2019年4月份稿件,要点如下:

- 注册实缴资本金5亿元,杠杆倍数3-5倍。

- 借款人为自然人的,单笔投放上限为20万或30万元;借款人为企业的,单笔投放上限为100万元。

- 不允许线下放款。

- 争取两年内接入央行征信系统。

这两个凭据,一定程度上可以相互佐证。

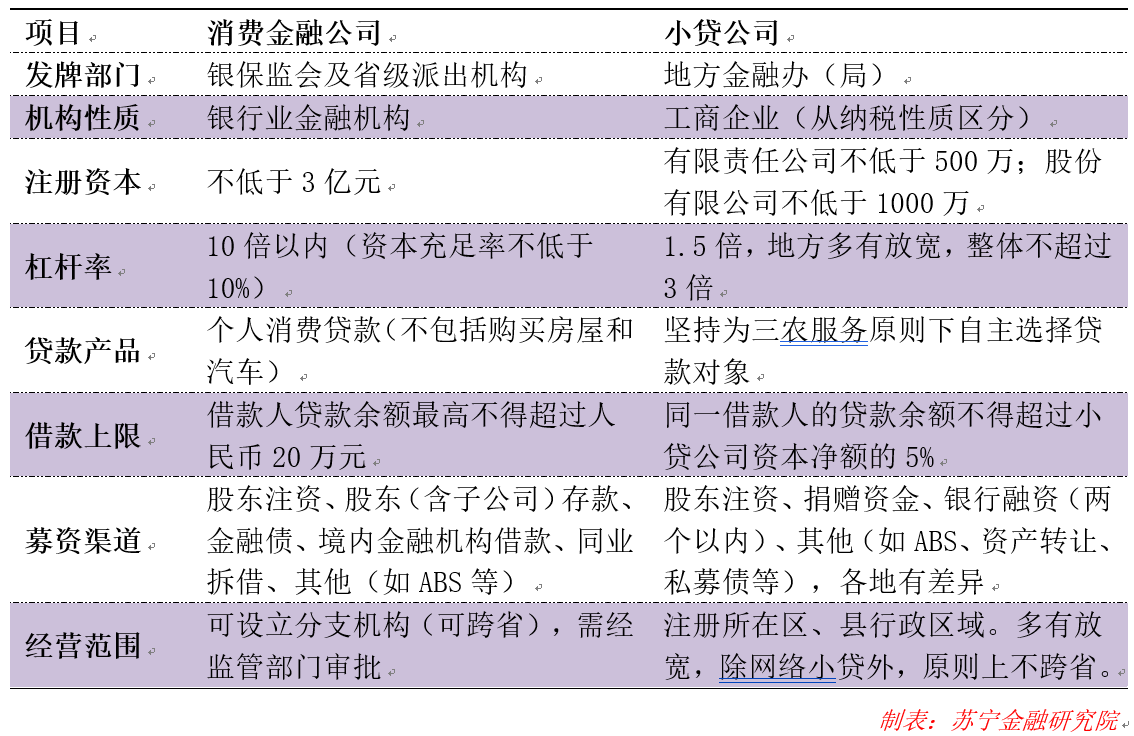

基于网络小贷公司在多层次金融体系中的定位,网络小贷监管,向上不****过消费金融公司,向下不**低于小贷公司。消费金融公司和小贷公司监管要点如下:

结合监管对P2P转型网络小贷的鼓励,不排除**借鉴吸收P2P监管的一些原则。

《网络借贷信息中介机构业务活动管理暂行办法》(银监**令[2016]1号)对P2P资产端有限额要求,自然人单一平台借款上限20万,法人上限100万;跨平台借款总额,自然人上限100万,法人上限500万。

关于区域分级,据财新披露的《网络借贷信息中介机构有条件备案试点工作方案》(后未落地),将P2P分为单一省级区域经营和全国经营两类,省级区域经营下借款人、经营地和注册地须在同一省份;全国经营则可跨省操作。

结合以上信息,网络小贷分级监管的画像模拟如下:

粗略来分,经营区域可分为全国经营和单一省级经营,全国经营又有不同实现方式:线下跨区域设点和纯线上经营。

参照《网贷整治办函[2017]56号》的相关要求,网络小贷区域分级可分成三类:

1)全国经营(纯线上)

经营范围等同于现阶段的网络小贷,可通过互联网在全国范围内开展小额贷款业务。

这类机构不设线下分支机构,须在线上完成贷款全业务流程,即21实际经济报道披露的“不允许线下放款”。

2)跨省经营(线上线下)

可通过互联网在全国范围内开展纯线上业务,也可在分支机构在所在地开展线下放贷业务。

3)单一省级经营(线上线下)

在经营地(与注册地一致)开展小额放贷业务,线上线下均可,但线上业务不出省。

至于为何要区分“全国经营(纯线上)”和“跨省经营(线上线下)”,大概是出于风控层面的考量。

汽车金融、装修分期、租房分期、教育分期等场景贷产品,从获客、风控等角度看,无法做到纯线上,硬要以纯线上的流程来做,隐患无穷、乱象丛生。

禁止纯线上的网络小贷公司发放线下贷款,可视作禁止纯线上机构“冒险”开展离不开线下环节的业务。

从结果上看,**产生一种倒逼作用,要发力此类场景贷,只有两条路可走:要么与线下机构合作(以助贷模式),要么线下布点,变身“跨省经营(线上线下)”型网络小贷。

经营区域不同,含金量迥异。

都想做全国性网络小贷,需设置一些客观条件进行筛选,这就是准入门槛。

注册资本金是基础门槛。21世纪经济报道中提到的要求是5亿,财新版《网络借贷信息中介机构有条件备案试点工作方案》中对全国性P2P的要求也是5亿,对单一省级P2P的要求是5000万元。

所以,大概率上,全国经营(含跨省经营)型网络小贷,注册资本要求或不低于5亿元;单一省级经营网络小贷,注册资本则不低于5000万元。

经过这几年风口期的滋养,无论是5000万还是5个亿,多数网络小贷机构都拿得出来。硬性门槛之外,还要准备一些隐性要求。

比如股东方的实力、股东方互联网运营经验以及网络小贷机构自身的过往业绩、业务模式等。相比之下,股东方有消费场景、商业模式侧重场景贷的小贷机构更受青睐。

从公开信息看,网络小贷杠杆率上限可能从1.5倍放大至3-5倍;同时对单一借款人也**设定借款上限,个人20万,企业100万。

小贷行业苦1.5倍杠杆限制久矣,放宽杠杆率要求符合政策进化方向;而对借款人借款上限的收紧,也不算突兀。

小贷行业现有监管要求是不**过资本净额的5%,5亿资本金对应2500万元,依旧可以服务大中型企业。

事实上,2008年以后,小贷公司普遍走上垒大户之路,有大企业做,没人能沉下来做普惠小微业务。设定个人20万、企业100万借款上限,符合监管导向,也能迫使小贷行业沉下心来做小微客户。

问题来了,为何一定要分级呢?

如果一句话解释,大概是全国300家网络小贷公司(可全国经营)太多了。

细究起来,至少有三个原因:

小贷公司试点始于2008年,定位于服务三农,经营范围局限于区县。2010年,阿里小贷成立,依托电商生态进行线上放贷,不受区域制约,被视作网络小贷开端。

在当时,网络小贷并非独立牌照,只是小贷公司进行的新模式探索罢了。如2015年7月《关于促进互联网金融健康发展的指导意见》就将网络小额贷款界定为“互联网企业通过其控制的小额贷款公司,利用互联网向客户提供的小额贷款”。

通过互联网发放贷款突破了区域限制,既然这种模式被监管认可,小贷公司也就顺势开启了转型网络小贷的浪潮。

2015-2017年间,200多家网络小贷密集成立,或由互联网新贵新设,或由传统小贷公司升级,各地金融办则在这种竞赛式机构批设潮中添柴加火。

2017年2月,银保监**曾专门表态,希望在全国性意见出台前各地慎重批设网络小贷牌照,直至2017年末现金贷新规明确叫停,脚步才停下来。

萝卜快了不洗泥,密集设立潮中掺进去不知多少沙子,让网络小贷这一明星群体参差不齐。

实力较弱的一大批,距离理想准入门槛差一大截,全国性统一监管办法无从出台,不得不以分级监管的名义推倒重来。

一则,互联网世界具有头部效应,容不下上百家机构,非要去挤,也只是头破血流、乱象丛生;二则,网络小贷牌照加持大家发力线上的决心,大量的线下小微场景被忽略了。

最终结果是,线上现金贷产品严重过剩;而线下小微贷、场景贷产品依旧不足。

断了全国经营的心思,才能踏踏实实。

以分级之名,强行把多数网络小贷机构限制于省域,大家的心才能收一收,扎根地方、做些普惠小微的事情。

银行、消费金融公司和网络小贷堪称消费金融三巨头,银行数量庞大但监管严格,消费金融公司数量寥寥,网络小贷监管宽松数量也多。某种意义上,网络小贷决定着消费金融供给侧的经营下限及合规底色。

当前,消费金融行业快速发展的背后,附带出居民杠杆率快速提升、特定群体风险积聚、资金流向难控等问题

。对网络小贷分级管理,可视作对消费金融供给侧的边际改革,优化消费信贷供给结构,以缓解潜在风险隐患,把消费金融拉回服务实体经济的轨道上来。

网络小贷分级,将从三个方面对行业施加影响:

从牌照市场角度看,网络小贷牌照并购从未触达第三方支付曾经的高度,随着网络小贷分级政策的落地,一大部分网络小贷将经历“去网络化”过程,不能全国经营,价值**再次缩水。

持有网络小贷牌照的已上市和拟上市机构,其整体估值水平也将再次经历波动和分化。

多数网络小贷从全国经营缩为区域经营,短期内将导致全行业信贷供给结构性下降。

叠加大数据公司清查、P2P清退等事件影响,将导致特定借款群体资金链承压,消费金融逾期率抬头,加速行业拐点的到来。

网络小贷分级落地,为头部P2P转型网络小贷扫清障碍。如果能拿到一张分级后的全国网络小贷牌照,头部P2P还是有动力配合转型的。

对已上市平台,从备案前景不明的P2P变身全国性网络小贷,也能最大范围内降低对其市值的影响。

对小贷行业而言,分级监管是新的起点;对监管机构而言,分级监管则是新的挑战。

互联网正在不可逆地消解区域壁垒,此时把区域限制作为分级监管的核心要义,总有些逆潮流的意味,执行难度之大可想而知。

过去的二十年,基于物理边界的区域监管很好用;在移动互联网高度普及的今天和5G、区块链即将普及的明天,监管思路是时候做些改变了。

薛洪言,公众号:洪言微语,人人都是产品经理专栏作家。苏宁金融研究院院长助理、硕士生导师,关注互联网金融、金融科技与银行转型领域。

本文原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。