时间: 2021-08-03 09:09:24 人气: 8 评论: 0

笔者立足互联网教育平台,对在线教育市场概况及未来机**展开讨论。

在线教育,百花齐放的时代结束,正在进入巨头割据时代。

过去五年,被追捧的在线教育,成为资本的宠儿。

据First Insight极致洞察统计,2018年全年教育行业共发生融资事件631起,涉及金额达745亿元,平均每1天就有近2起教育行业融资事件。

真人互动在线英语明星企业——**KID、iTutorGroup、DaDa、51Talk累计融资**过150亿元。

2019年,移动互联网红利消失殆尽,行业集体陷入怪圈:营销费用越来越高,用户无法高速增长,盈利遥遥无期,拿着预收账款继续烧钱……

据First Insight极致洞察不完全统计,2017年至今,或有过融资,或有媒体宣传但停止运营的教育企业达166家。

而市场上受媒体关注的几家明星企业,它们身在何方?

51talk虽抢跑上市,但市值暴跌至1.4亿美元,6年亏损20亿元。

DaDa(哒哒)英语在去年爆出**以及虚报融资数额消息之后,传言卖身好未来。

从**ABC更名为TutorABC之后3年,其母公司iTutorGroup深陷商标案更名风波,今年7月突然传出傍身平安的消息。

市场黑马**KID,也不顺利,整体估值从60亿美元打回到45亿美元,辗转从老股东**拿到1.5亿美元融资……

潮水退去,就能知道谁在裸泳。下一个五年,谁能再续写传奇?

如果要给在线教育找一个分界点,2012年应该算一个。

2012年,在线教育集团iTutorGroup获得启明创投的A轮融资,估值达1亿美元,中国在线教育的炙热时代就此拉开序幕。

虽然,早在1998年29岁的东京大学助理教授杨正大就创立了iTutorGroup,推出真人在线互动教学模式,以及辍学的米雯娟随后进入舅舅创立的ABC英语机构帮忙,阴差阳错的入行,在线教育这个参天大树在那个年代开始萌芽。

当然,二者发展的速度都很慢。正如人工智能、直播等赛道历经长时间的萌芽一样,在线教育在那个年代还缺少必要的技术基础、广泛的市场教育启蒙。

2013年,智能手机的出现,为iTutorGroup拉开的这场资本大火,注入了充分的燃料。2012年,全球智能手机出货量7.25亿,2013年就已突破10亿,此后每年高速递增。智能终端的普及,让移动互联网一夜之间成为滔天大浪,几乎席卷和改变了所有的商业形态和人们生活的每一个领域,滴滴打车、今日头条、美团、共享单车等独角兽疯狂的速度与估值提升,也刺激着在线教育创业者。

更重要的是,硬件、带宽、直播、移动支付等基础设施层面的硬核条件,终于具备了。这一切客观上让网上授课体验越来越好,移动在线教育也由此开始不断突破边界。

从最早的iTutorGroup、沪江网,到一起作业、**KID等,过亿美金公司如雨后的竹笋般出现。尤其是2014年,平均每天诞生2.6家在线教育公司,据说那段时间,江湖大佬俞敏洪每天都心惊胆战。

这一年,也被视为中国在线教育元年。启幕者iTutorGroup也在同年获得阿里巴巴等近1亿美元B轮融资,估值达5亿美元,并开始启用篮球巨星姚明为旗下**ABC品牌代言,**ABC迎来势如破竹的大发展。短短一年后的2015年,iTutorGroup顺利获得2亿美元C轮融资,估值突破10亿美金,成为全球在线教育首家“独角兽”企业。

以2012年为分界点,从0到一个亿,在线教育行业用了14年;而从一个亿到十个亿,在线教育行业仅用了3年。十亿独角兽的出现,意味着这个行业真得大起来了、热起来了。

与此同时,行业黑马们开始迅速实现赶**。

2014年初,米文娟离开ABC英语,创立了一家在线英语教育机构,并取了一个与**ABC极其相似的名称——**KID。以至于,当年很多用户以为**KID就是**ABC旗下的少儿品牌,这种隐形的广告价值是巨大的,**KID很快就打响了名声。

与**ABC主打的1对多在线小班课、全球外教、以及专注在**英语不同的是,**KID聘用北美老师,主推在线1对1教学,教中国4~12岁的孩子学英语。

2016年,**KID获得1亿美金融资。其营销策略也相当激进,聘请当红影视女星刘涛为代言人,开始火箭般蹿升。

2017年8月,**KID高调宣布前7个月营收破20亿元,全年营收预计突破50亿元。这在教育培训领域几乎惊人,成立4年,它已经位列中国第三大教育公司。

也就在2017年,**KID首次**越iTutorGroup,登顶行业榜首。

不止**KID一匹黑马。创立于2011年的51Talk,主打低价菲律宾外教,在短短几年内完成了四轮融资,投资方包括真格基金、红杉等,于2016年6月登陆美国纽交所,成为中国在线教育赴美上市第一股。不过,头顶光环的51Talk从2013年到2017年,营收从2170万元上涨至8.5亿元,亏损也从1780万元大幅上升至5.808亿元。

成立于2013年,起步于上海的在线青少儿英语平台DaDa,发展模式和**KID相似,凭借孙俪代言和大胆的营销手段,也一跃成为另一匹黑马。

至此,在线教育迎来了百花齐放的时代。**KID、iTutorGroup、DaDa、51Talk成为市场上的四家明星企业。在线1对1英语,也成为中国最大的创业风口。

一向野路子的**KID不断地烧钱扩张,配合公关造势频繁公布业绩,自家投资人也不得不加码融资。随着竞争者的涌入,在线教育赛道变得非常拥挤,营销成本水涨船高,市场投放费用居高不下。当初的行业老大iTutorGroup反而在这个阶段沉寂了下来,在完成C轮2亿美元的融资后,大幅减少市场投放,开始发展线下渠道,且此后三年都未在市场上寻求融资。

这一时期行业里流传这样的说法:在线教育做的不是To B 也不是To C业务,而是To VC。谁敢烧钱谁就能赢,谁就能把规模做到最大。

当然,这一切,在2019年戛然而止。

36氪有关数据显示,今年暑假2个月,在线教育公司广告投放总额高达30-40亿元。众多玩家不计成本烧钱抢客,通过极低价的流量产品来转化客户,客户却越来越精明,转化率不断下滑,导致获客成本越来越高,甚至现金流随时可能断裂,这是互联网教育公开的秘密。

有本事吃蛋糕,更要有本事消化。除营销费用外,企业还需承担教师薪酬、管理成本,这让在线教育公司挣扎在盈利困境中。目前市场上主打的1对1是否能成为可持续的商业模式?从上市公司51Talk的财务数据,能透视行业的冰山一角。

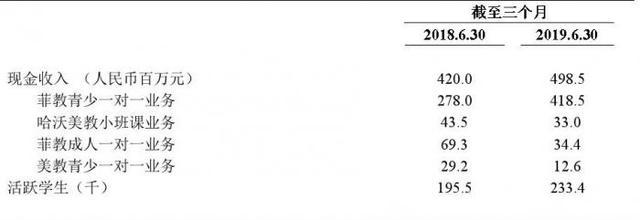

51Talk ,中国第一家赴美上市的在线教育公司,尽管市场占比具有较大优势,不过一直处于亏损状态,六年来累计亏损16亿,营销支出高达21亿元。

据51talk披露的数据,2013-2018年,其获客成本由1232元上涨到4312元,虽然客单价逐渐上升到了1万元,但平均每个活跃用户的年确认收入只有3695元,无法覆盖获客成本。

好在,近期略有好转,市值也略有上扬至十亿人民币以上。据51talk最新公布的2019年二季度财报显示,2019年二季度其净销售额为3.534亿元,同比增长约25.4%,净亏损也同比下降60.2%至2670万元,环比下降幅度也较大,约为55%。这可能要归功于51talk在运营策略上的调整和回归,用创始人的话讲,他们对教学质量、学生满意度更为关注,并且更加注重对运营效率的优化和盈利能力的提升。

尤其是51talk二季度运营现金流达到了历史新高9920万元,毛利率同比增长3.9个百分点至69.6%,现金流能力的提升在现阶段的重要性无限放大,如果沿着这样的趋势,51talk下半年还是有望保持健康增长,扭转阴霾的。

**KID在营销开支上的压力也不小。根据媒体粗略估算,**KID每新做一单,就得亏掉20%左右的收入,这还不包括大量赠课所积累的递延成本。

今年4月英国《金融时报》曾援引投资人指出,**KID向客户赠送的免费课程数量成为了其沉重的成本负担。**KID用烧钱来进行高成本的客户获取,但这样的做法无法带来回报——为了不断扩大用户规模,就得不断回填这个洞。

当然,好消息是,**KID的新一轮融资似乎总算要尘埃落地了,虽然融资额远低于预期,但能拿到融资,就有继续活下去的本钱,这在资本寒冬里依然很关键。

目前来看,所有的1对1在线英语教育机构,都面临着困局——亏损式的营销,打折赠课来争取接单导致师资成本极高,仅依靠预收的学费维持现金流,亏损持续扩大,盈利遥遥无期。

许多教育公司靠补贴大量获客,反而形成了规模不经济,导致教育和运营资源摊薄——服务质量下降——满意度下降——客户用脚投票的连锁反应。

教育,本质是一个慢生意。

互联网流量转化为教育流量,转化率低,转化成本高,通过流量变现的如意算**也因为用户与付费者不是同一群体而落空。

2015年末,百度凭借流量高地喝一口“教育+互联网”的汤。百度教育事业部,期望巨大流量很快导入到以百度传课为代表的教育平台上,但流量的转化却远没有达到预期。

2018 年 1 月,百度传课宣布停止维护客户端,转型知识付费。同时,百度以“AI+教育”为准则,转型TO B 探索。

另外一个流量巨头——字节跳动也先后推出GoGoKid、aiKID两款产品主打K12英语教育,期望以集团建立的流量帝国来快速抢占互联网教育的高地。

但是,2019年GoGoKid大规模裁员,而旗下另外一款产品aiKID也早已在几个月前就停止运营。

流量可以创造奇迹,头条、抖音就是流量时代诞生的“**级物种”,但这种奇迹却似乎并不能完全复制到互联网教育领域,就像当年YY异想天开,折戟教育,娱乐流量显然很难转成教育流量。

百度和今日头条在互联网教育碰壁,一再表明流量导入并不能带来在线教育平台的成长。

在线教育,如今正式告别百花齐放的时代,中小企业正在大批枯萎、倒闭,头部企业寻找巨头扶持,寻找科技、资本与流量能力,进入割据时代。

未来的互联网教育独角兽的命运,掌控在自身,更掌控在巨头的手掌中。

互联网教育明星**KID、DaDa、iTutorGroup分别投靠**、好未来、中国平安,他们背后的金主到底如何?

如前所述,**KID被爆出拿到了新一轮融资,不过这笔融资可谓波折不断。创始人米雯娟去年年中就传出赴美寻求融资的消息。今年4月,有投资人向《金融时报》透露,**KID正在努力筹集5亿美元融资,寻求55亿至60亿美元的目标估值,但投资者并不太看好此次融资,他们对该公司的高成本感到担忧。一位曾经参投过的投资者表示:“(**KID)商业模式并没有多大意义,他们主要通过补贴获得市场规模。”

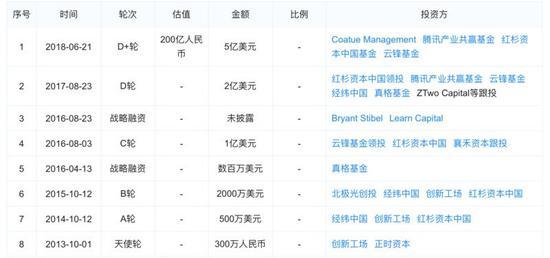

**KID融资历史,来自鲸准

前几天,据媒体报道,**KID获得老股东1.5亿美元的新一轮投资,目标估值为45亿美元,但双方目前尚未确认此消息。

2017年8月,**与红杉资本、云峰基金、经纬创投等共同投资**KID的D轮。2018年6月,**等投资方领投**KID的D+轮融资;如果媒体放出的融资信息得到证实,这将是**第三次投资**KID。

到底**是怎么看待在线教育这个赛道的?

**从2018年转型拥抱产业互联网。

**高级执行副总裁汤道生将**教育定位为“数字助手”,将向个人、学校、教育机构以及教育管理部门提供智能连接、智能教学、智能科研等服务,**教育的打法正式宣告转向以to B为核心的数字化能力输出。

在C端业务方面,**进行了以“连接”为主题的投资。从2014年开始,**在教育领域的投资有24起,**投资的教育项目——新东方在线、百词斩、**KID、猿辅导、**陪练等都是独角兽公司。

**拥有两大战略资源:社交流量能力,产品能力。对于在线1对1行业,产品能力无用武之地,对于**KID而言,更看重的或许是**巨大的流量资源,希望借此降低目前高昂的获客成本。

**拥有**、微信两大社交流量之王,月活**过11亿用户。但是,根据**投资的原则,其奉行赛马制,所有投资的项目要付费使用流量。最终流量的转化还是要靠各家自己,而在教育场景能否转化还是一道未解的难题。

在线1对1虽然商业模式清晰,目前的困境依然是每卖一单亏一单。

另一家明星企业DaDa算是行业的后起之秀,但规模一直做不起来,此前,业内曾有多次好未来收购 DaDa的传闻。去年1月DaDa完成1亿美元的C轮投资,其中好未来和老虎基金为战略投资方。

而在去年暑假被爆出**假单之后,DaDa元气大伤,裁员风波不断。

2019年8月,《晚点LatePost》报道,好未来已于7月份完成对DaDa英语的收购,交易价格未知,但之后DaDa对此进行回应称假消息。不管承认与否,DADA似乎从**风暴中逐渐恢复了过来。

好未来,中国教育行业龙头公司,公司在美国上市,市值215亿美元。好未来在57个城市共设立725个教学中心,总学生达到172万。

面对当时快速增长但不挣钱的1对1商业模式,好未来当年为了抢占赛道也投资了几家1对1企业,包含DaDa和海风教育,自己也创立了**X。但通过内部赛马机制结果来看,1对1模式总体财务表现不佳,管理复杂度高,再加上好未来自身线下转线上大班课大获成功,好未来似乎对1对1模式逐渐失去了进一步投资的兴趣。

过去几年,一起作业、猿辅导、学霸君为了流量变现,也尝试从流量型产品转向在线1对1的直播课,可惜均算不上成功。

那么,1对1主流模式之外,1对多这条路径又究竟怎样?要知道,坚持主打1对多的iTutorGroup,也同样投入了巨头平安的怀抱。

7月11日,中国平安子公司平安海外(控股)有限公司与集团境外联营公司将以资金和资源注入的形式战略入股。官方宣称:中国平安要将iTutorGroup打造成为全球最专业、最智慧、最受欢迎、全方位的在线教育平台。

平安收购iTutorGroup应该在很多人的意料之外,这家公司沉寂多年,作风保守,近几年较少参与烧钱补贴,这可能给其带来了比其他家健康的财务情况,但掣肘同样明显——增速落后于主流的1对1,以致于行业老大地位失守。三年前的商标更名令消费者对其旗下TutorABC和**Jr感到陌生,品牌识别度不高,推广更加困难。

据知情人士向笔者透露,平安早就想进入教育领域,在过去三年里看遍了市面上所有的在线教育公司,最后选中iTutorGroup,据说看重的是其团队与科技能力比其他同业者扎实许多,以及财务模型优于同行。

与其他1对1机构不同,iTutorGroup坚持认为1对多在线小班课才应该是主流,杨正大曾表示:“消费者要的是个性化,1对1不等于个性化,而个性化小班课才是兼顾效果与可持续商业模式的产品形态。”但是,买不买单还得家长说了算。

当然,尴尬的地方依然在于,即使1对多的路径真如杨正大所言,更有效果、更具有商业持续性,这样的模式在整个赛道被资本和巨头裹挟下,还是慢了。在教育这个慢行业,如果坚持真能带来最后的胜利,拥抱巨头、拥抱平安,恐怕是iTutorGroup将一对多这件事验证到底的最佳选择。

那么,今后,平安又将**把这家老牌互联网教育公司带往何方?

平安为中国综合金融巨头,目前市值1.6万亿元,这几年逐渐从金融保险转型成金融科技集团。2016年6月底,平安与澳大利亚电信完成对汽车之家的股份交割,以16亿美元收购汽车之家47.4%股权,成为汽车之家的最大股东。两年后,汽车之家翻天覆地。其市值从34亿美元增长到109亿美元,累计增长**过2.2倍。

汽车之家的改造之路,或许正是平安想要在iTutorGroup身上复制的故事。

平安已经转型为科技巨鳄,过去十多年,累计投了500多亿用于科技研发。据了解,收购iTutorGroup之后,平安正进行大量科技赋能,把平安科技最新的NLP、人脸识别、语音辨识等技术都引入到在线教育的场景之中。

甚至有传言,平安还打算让140万保险代理人加入在线教育产品的销售,他们拥有1.8亿庞大的客户基础。

当然,保险代理人能不能卖得了教育产品,平安的科技能力能否在教育场景打通,这还有待验证。要知道,这两家公司在话语权上处于明显的不对位,要实现顺畅的人才、技术、资源等的融合,并非一日之功,融合的快慢和深浅,也将对其后续发展带来长远影响。

很多时候就是这样,即使背靠大树,想要好好乘凉,仍然是一件需要付出足够代价、经受足够考验的事情。

至于,新的iTutorGroup,能再次焕发生机吗?形单影只的一对多路径,**在接下来的五年继续坚持下去并迎来更多同路者吗?这恐怕真得只能交给时间去验证了。

**控股创始人**曾一针见血地指出,“所有互联网+领域,我觉得最难啃的就是+医疗和教育。”

这是一个更大的科技红利时代,教育产业是一个巨大的市场。2020年,中国在线教育用户将突破3亿人,市场规模将突破4330亿元。

2019年,中国互联网教育迎来中国5G、人工智能、大数据等新的科技浪潮。

目前,中国整个教育产业格局,依旧处于分散状态。科技将成为未来最大的变量。毫无疑问,在线教育公司将重启科技按钮,或将重新起飞。

这是一个伟大的时代,科技浪潮与教育产业浪潮澎湃而生,激荡人心。

晓枫说,公众号:midnight-talk,人人都是产品经理专栏作家。知名专栏作者,关注新业态、新变化、新故事。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议