时间: 2021-08-03 09:09:34 人气: 13 评论: 0

国内视频领域正在大跃进,**数渐入佳境,让资本市场嗷嗷直叫,推陈出新的电视剧综艺也在证明着平台对内容的掌控力,一切看起来都歌舞升平,然而背后的危机却已显现。

最近王建国再也不找我借**了,因为他终于集齐了三大视频网站的**,买携程**送了爱奇艺**,买京东**送了****,淘宝88**也送了优酷**,几乎没有额外花钱就获得了视频自由,而我买**的原因是听到看动画**的儿子跟着广告哼“三千元,三千元“的Angelababy卖车广告。

伴随着这一切变化的是爱奇艺**率先破亿达到1.01亿,****突破9690万(Q2数据)并将在10月底突破1亿,在比拼**数谁更领先这场不容妥协的战役中,爱腾优都卯足了劲。

中美视频**付费领域似乎面临着不一样的境遇,视频**鼻祖的netflix全美市场**8年来首次下跌12.6万,全球**数同比下跌50%,新进网络视频领域的对手如11月即将上线的Disney+正在围剿Netflix。

国内视频领域正在大跃进,**数渐入佳境,让资本市场嗷嗷直叫,推陈出新的电视剧综艺也在证明着平台对内容的掌控力,一切看起来都歌舞升平,然而背后的危机却已显现。

很少有一个行业像视频,在15年的发展中,全线亏损,越增长越亏损,前有版权压制,后有内容自制拖累。视频行业盈利很容易,那就是减少版权投入,增加广告频次,但没有任何一个玩家敢于停下在版权投入上的脚步,也根本不敢过多的增加广告频次挑战白嫖用户忍受的临界点。

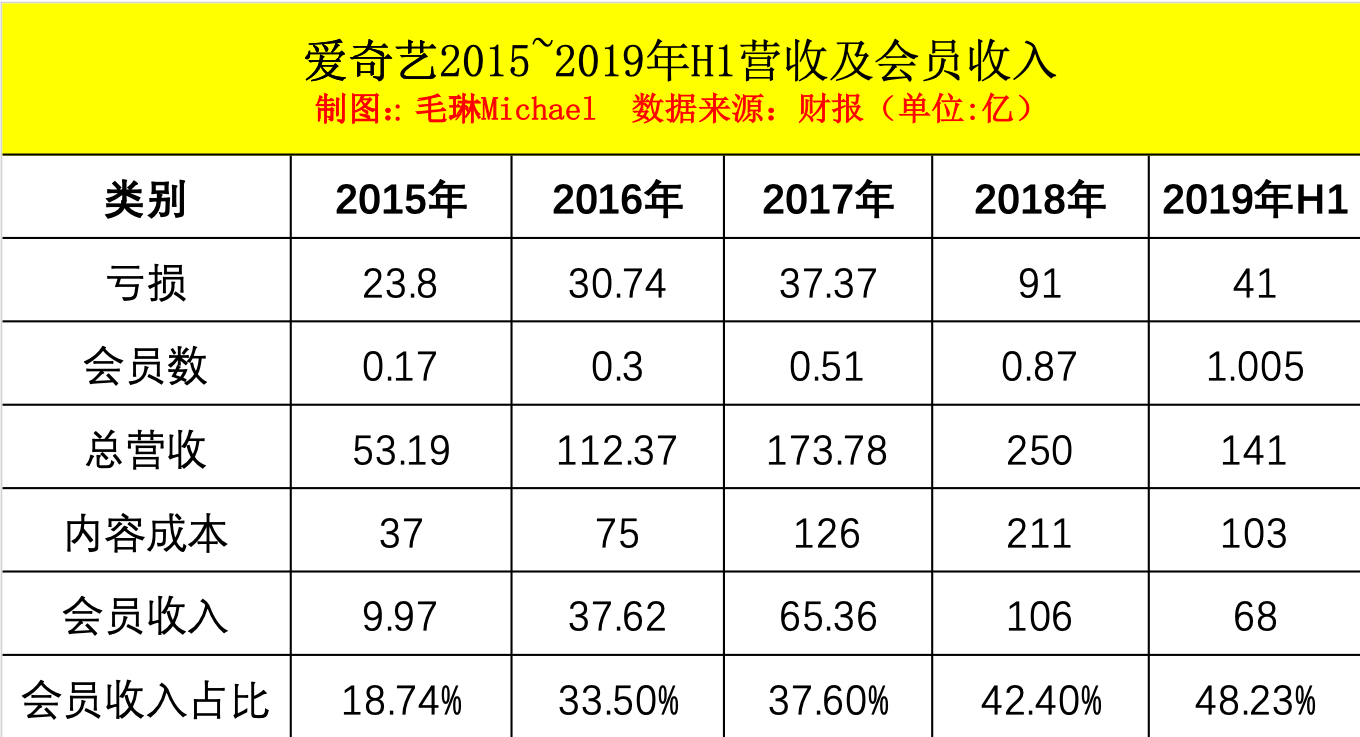

我们不妨从三大视频里唯一一家主体视频业务上市的爱奇艺的财报,来看视频行业的**数增长困境。爱奇艺**数不断走高,但即便如此,**增长率也从20%下降到了10%,增速明显放缓。伴随着**数走高,带来的连锁效应是

营收成本激增,亏损扩大。2019年Q1,爱奇艺营收成本为73亿元,同比增长50%,季度净亏损为18亿元,亏损同比增长354%,Q2净亏23亿元,同比增9.5%。以年为单位则更醒目,爱奇艺2016-2019年上半年分别亏损,31亿,37亿,91亿,41亿,对应的**是3000,5100,8700万,1亿。

广告收入下滑。从2018年Q3开始,爱奇艺广告收入就因为**挤压而少于**收入。单2019年广告增长几乎停滞,Q1广告收入0增长,Q2也只有4%的增长。

而2019年资本市场也对爱奇艺颇多责难,2019年两个季度财报发布后股价均下滑,Q2**前甚至下跌9%,而截止9月26日,爱奇艺股价股价已经跌破18美元的发行价。

爱奇艺并不是一个唯一陷入**军备竞赛而亏损的视频平台,**视频和优酷土豆同样盈利无望。在广告模式无法帮助视频平台盈利的背景下,付费**模式被寄予厚望,但复用Netflix模式却加剧了中国视频平台的亏损规模。

视频平台获取**需要顶级头部综艺、电视剧等长时间播出节目,而顶级节目的成本不断攀升,爱奇艺《长安十二时辰》的制作成本高达6亿,已**过卫视节目采购成本,三大视频平台特别是爱奇艺和**的内容之争让内容成本不断攀升。

中国的视频平台竞争远**美国,更何况爱腾优芒背后分别对应的是BAT和湖南卫视的直接扶持,谁也不**认输结束战斗,在**业务的运转和对广告业务的打压下,视频平台的竞争和亏损只**越来越严峻。所以龚宇才说:“我们这样的商业网站,其实一直没有过夏天。

Netflix的**模式在国内结果用了爱奇艺8年时间,然而目前美国的老师傅Netflix已经遇到了天花板,Q2 Netflix首次罕见的出现了美国本土**数下降12.6万,全球**增长率下跌50%的情况,或意味着视频**拐点的来临。

另外随着电视媒体进入互联网视频行业以及Disney+和HBO MAX的即将推出,迪士尼动画、漫威影业等相关版权已经从Netflix下架,美国剧烈恶化的行业竞争生态也注定了Netflix发展速度将大大减缓。

美国尚且如此,更何况是几乎全部学习美国业务的中国视频平台呢?付费**的困境阻碍着视频平台从亏损到盈利,也让爱腾优陷入泥淖里出不来。

(1)**广告左右互搏,影响收入

**业务是to C收入,广告收入是to B业务,**业务最大卖点就是内容优先播出和去广告,**业务发展越广,广告收入越降,而且这个影响是不可逆的。从2018年Q3开始,爱奇艺**收入**过广告收入,广告收入增速也逐渐降低降低。

更致命的是**用户较白嫖用户是高价值人群,是品牌商梦想要覆盖的,而**业务的兴起则让品牌措施了营销的渠道,尽管有植入和创意中插等形式,但有限的植入模式限制了广告的拓展,限制了广告收入的范围和空间。

想通过中插、冠名等新形势又依赖于内容更大的投入,而新的广告形式又**面临通过广告收割付费用户的窘境,变成付费用户也需要看广告的悖论,广告和**相斥只**越来越剧烈。而增长付费**价格又**降低**数,Netflix的财报和股价证明,只要**价格上涨1~2美元,就能立刻降低消费水平较低的观众弃用**转投对手怀抱。

和Amazon prime和88**等电商**不同的是,电商**可以黏住用户获得更多的预订,进而带来佣金和挤压竞争对手份额,这和内容领域是完全不同的。**收入和广告收入并重,让视频网站在收入上作死了自己。

(2)**增长带来内容成本的剧增,药不能停

视频网站能吸引用户的主要有两类内容,一种是经典老内容,一种则是平台独家内容,前者各家平台几乎均有版权,黏住**,后者吸引新**付费产尝试。后者才是吸引新**的利器,2016年爱奇艺独播的韩剧《太阳的后裔》带来付费**骤增50%,合计1.9亿元的收入。《延禧攻略》为爱奇艺带来1200万付费**,《扶摇》和《如懿传》也为**带来各1000万付费**。

这就形成了一个商业上的良性,盈利上的恶性循环,想要吸引新的**用户就要持续产出优质独家内容(核心是阶段性更新的提前浏览特权的电视剧和以**投票特权为主的综艺),随着制作成本的不断攀升,用户的口味越来越刁,一二线的存量市场到达饱和,**新用户的获客成本只**越来越高,妄图通过**模式向Netflix看齐的中国视频行业注定展示竹篮打水。

走在前列的Netflix已经面临类似困境,Netflix吸引1个新用户的内容投入从2012年的9美元增加到了2016年的121美元,但Netflix的新增内容数量在减少。

内容制作的成本一点也不比版权上升的慢,2017年优酷《白夜追凶》制作成本是8000万,2018年**《古董局中局》的成本是2亿,**《斗破苍穹》的制作成本高达6亿,2019年《长安十二时辰》的制作成本是6亿元,吊诡的是尽管去年8月明星限薪令推出,但制作成本仍然在不断攀升。

视频平台盈利也很容易,那就是减少内容投入就好了,减少内容短期内并不**影响**数,但一旦减少内容投入,影响**在三到四个季度后显现。而彼时内容吸引力下降带来**的迅速流失,再想吸引回用户又要四个季度,竞争对手早就实现弯道**车了,优酷2013年Q4通过减少内容投入实现了季度盈利,但却从行业第一名跌到了第三名直至2年后卖身阿里。

(3)**军备竞赛,虚假的繁荣

6月22日,爱奇艺宣布**数突破1亿,让中国视频付费市场进入亿级**俱乐部。不出意外,**视频将于10月底公布**破亿的喜讯,然而一如此前视频平台追逐播放量一样,视频平台进入了**数的军备竞赛,**数成为财报中必然被提及的核心指标,为了增加**数,原本为了通过**收费盈利的Netflix模式,硬生生被视频网站做成了一种营销手段。

爱奇艺从2018年京东合作开始,与美团,喜马拉雅,携程,肯德基,美团等企业**联合推出联名**卡,价格仅198,与常规爱奇艺**卡价格一致,甚至又丧心病狂的推出了爱奇艺+知乎+京东plus**卡,价格才106元。优酷视频借助淘宝88****拉动新**增长,**视频与京东、苏宁易购也有**置换合作。

**的互相置换为视频网站带来了巨大的新增**,在新**增长乏力的当下不啻为一个新增模式,但新增**的低入门门槛能带来的**留存还是未知之数。

为了卖出更多的付费**,视频平台发疯了式的促销,爱奇艺****甚至喊出了“卖一份亏一年”89元**金**包年的口号,不仅**新了视频**价格新低,还附赠京东Plus年卡;**视频**更是也与**游戏业务绑定,开黑**便送**视频**,开通**业务便对视频**打折等促销。疯狂的价格促销挤压了付费**原本的利润。

(4)在**中插广告,视频平台无可选择的尴尬

Netflix**是纯粹的收入来源,用户也看不到广告,然而在国内视频网站,这是不可能的,付费**是视频平台最高价值的用户,必须进行持续变现。为了多增加收入来源,视频平台开放了创意中插、视频播报等创意广告形式,视频内广告植入也原来越多,视频网站甚至开发了技术可以将广告嵌入到原本并不在聚集内的广告植入,如此种种嵌入视频中的广告跳都跳不过。

**视频更是在金热播剧《陈情令》的末尾6集开创性的推出了的单集付费,**大结局解锁价格6元,6集30元的价格尽管在不到12小时赚了3000万,但也因为对付费**加收费用导致了用户舆论的极致反弹,还登上了微博热搜,这从侧面说明**模式对于视频平台新营收形式的巨大限制,严重制约着视频平台的营收。

**数是有上限的,**收入也是,爱腾优三家的激烈竞争注定**收入不可能带来盈利,那视频网站势必考虑对付费**的再收割,而这必然出现用户的谩骂和付费**的名不副实,造成了付费**的尴尬,但三家视频平台仍然别无选择的继续下去,或许某天**推出V**或VVVVV**业务也说不定。

摆在视频平台面前是**和广告收入都面临并不高的天花板,激烈的竞争下也几乎很难获得盈利,对于行业来说这注定是一个畸形的生态,唯一有可能盈利的是乐视的版权模式,但由于爱腾优三家巨头的竞争,版权模式并不可能带来版权上的巨大收入,唯一盈利的大门被关上了。

资本市场对于上市公司的要求是要么盈利,要么快速抢占市场份额,但凡是增长或营收未达到资本预期就**带来股价的下跌,netflix本土用户数下降的财报发布当天,股价就从362美元下跌至325美元。

**视频和优酷土豆两家未独立上市的视频平台,同样也面临巨大的压力,持续不断的亏损拖累母体**和阿里巴巴,需要有**用户、广告营收等数据证明自身对母体的价值,两家巨头的battle也让视频行业不可能短期内结束竞争。

对视频平台来说,垂直视频和垂直电商一样非死不可,营收和增长的天花板注定长期增长的不可持续,不可盈利注定资本市场的评估模式不**变化,垂直视频将是一个想象空间趋于匮乏的行业。

视频平台只有与大厂生态进行互补才能产生最大的价值,将视频作为大厂生态的一环才能保证视频行业的生命力,从流量的源头到流量的变现,从IP内容的起源到大数据指导内容采买,从视频单一模式到视频、音乐、动漫、文学的整体联动,只有大厂才能保证视频平台在没有过多营收压力的情况下与母体生态互补,也足以承担内容投资失败带来的高风险。

内容的高风险以及对用户的持续留存影响让国内视频平台根本不敢尝试电影自制,这个被Netflix玩够了的模式只有在大厂生态体系下才能实现,背靠大厂生态才是视频网站最大的幸运,而这样的萌芽毛哥已经在**视频上看到了一丝曙光,阿里巴巴也在试图向这个方向前景,这不能不说是**视频和优酷土豆的幸运,不从视频本身去收购,而是羊毛出在猪身上狗来买单。

2019年Netflix将使用**过150亿美元的内容投入,Disney+等巨头入场搅局,国内爱奇艺和**也将投入200亿内容投入,中美视频平台都将面临巨大的挑战,背靠大厂的视频平台才能笑到最后,而视频**的具备竞赛可以听下来了。

毛琳Michael,微信公众号:凤毛麟角(fengmaolj),人人都是产品经理专栏作家。上市互联网公司市场总监。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议