时间: 2021-08-03 09:10:03 人气: 7 评论: 0

音乐版权的争夺战背后,数字音乐行业经历了怎样的变革?数字音乐平台又将如何发展?本文将为你带来相关思考。

今年9月7日阿里以7亿美元正式入股网易云音乐结束了数字音乐行业一**两强的格局,随之而来的就是**系与阿里系两个**级巨头在在线音乐和泛娱乐行业的正式交锋。

回想2018年12月**音乐娱乐集团(TME)上市后的那段日子,在线音乐行业看似风平浪静,实质是暗流涌动,都在再为后续可能爆发的战争蓄力准备;且未来数字音乐行业**跟随巨头的竞争发生翻天覆地的变化,我们先来回顾下前几年的音乐版权大战。

泛娱乐时代的来临

随着社**的快速发展及4G的普及,迎来了泛娱乐时代(直播、短视频、游戏、K歌等),数字音乐在泛娱乐场景的变现形式越来越丰富,且对公司战略发展越来越重要,互联网巨头都想在这高速发展的在线音乐市场占领一席之地,为自己铸造多一道护城河。

版权机制的正规化

之前一直被音乐人病垢的版权机制越来越正规化,自媒体的兴起也加速着大家对版权意识的加强,并且用户付费意识已发生变化,付费模式开始被人们接受,而这意味着贩卖音乐在互联上的盈利模式被初步验证。

得版权者得天下的规则

互联网公司直接接触的就是用户,所以做音乐平台是目前最合适的方式之一。而这一切的基础就是音乐的版权,能不能听某一首歌,对用户来说永远是痛点。而版权将决定平台能不能上架这首歌曲,进而演变成谁拥有独家版权谁就拥有某部分的用户的主动权,这就导致了各平台相竞的收购音乐版权分发公司哄抬版权价格的行列——而这可能就是版权大战最直接的导火索。

2015年音乐版权大战兴起,各大音乐平台重组合并、不断与数字音乐行业的上游公司(唱**公司、版权分发平台)进行合作、收购,最终形成**、阿里、网易三家僵持的局面;

(三大巨头的版权布局)

追求独家,不计成本、神仙打架,百姓遭殃;结果就是为了听谁谁的歌不得不在几个播放器来回切换,受牵连的不仅是用户,其他的音乐平台就成了陪跑的产品——百度音乐掉队,1亿用户多米音乐倒闭。

巨头们这样搞国家版权局可看不过眼,2017年就发出推动网络音乐产业繁荣发展的倡导;明确要求“音乐公司及在线音乐平台对网络音乐作品应全面授权、避免独家授权,不得哄抬价格、恶性竞价。”同时明确要求互相授权的音乐作品要达到对方作品数量的99%以上(这留的1%口子却很智慧我们后面说明);版权局还积极撮合巨头之间的授权合作。

版权大战告一段落,热爱听歌的你终于可以不用在两个音乐播放器来回切换了,而大战后在线音乐行业的问题却赤裸的暴露在大众的视野中。

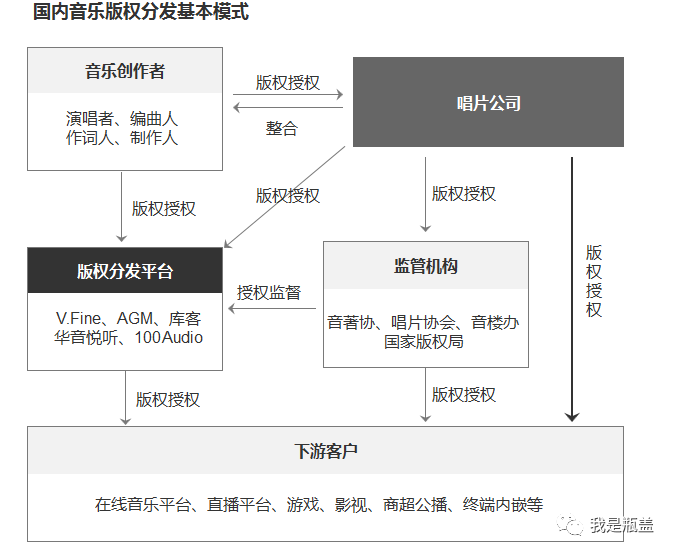

(图**结构来源于虎嗅-李拓)

上图展示的国内传统版权授权商业模式中,唱**公司整合音乐创作者,大部分版权以公司的名义进行售卖;而由这种中心化衍生出来的产业链是不健康的:

随着近年来巨头们对版权的抢购,直接导致版权价格大涨,而这就直接导致,处在音乐创作的艺人和流媒体平台成本太高,资金都集中在中间环节。

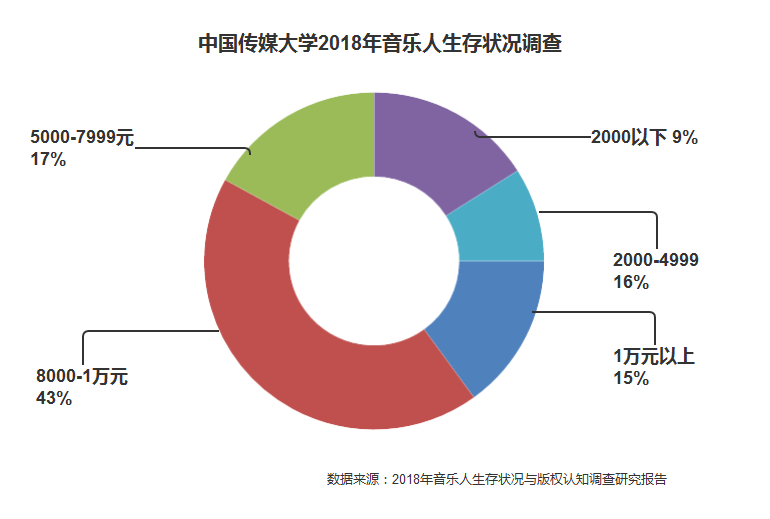

中国传媒大学在《2018年音乐人生存现况与版权认知状况调查》中揭露的数据:

对入行**过5年的音乐人调查数据,71.43%的音乐人收入有所提高,近58.29%的音乐人税前收入高于8000元。而单纯音乐上的收入来说,近七成音乐人从事兼职工作,也有29%的音乐人没有任何来自于音乐的收入,95%的音乐人都无法仅靠音乐收益维持生计。

传统模式中,唱**公司签约艺人为他们打造唱**运营发版,当然艺人成名需要靠着公司的强大资源,也同时受制于唱**公司的严苛条件——

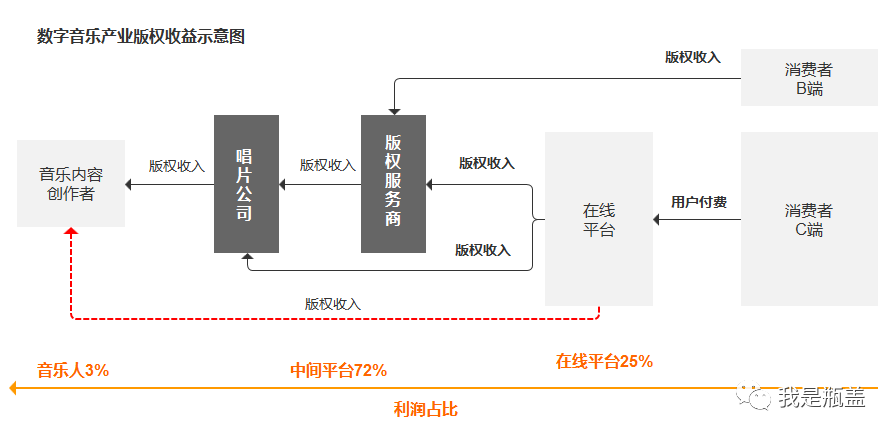

歌曲的版权大部分都是归公司所有,买卖的收入归公司,公司与艺人的结算又是另一回事,所以流媒体平台收入的增长其实和音乐人本身没有太大关系。

版权收入与艺人收入及其不匹配这样的矛盾日益尖锐,尽管高晓松、汪峰等业届大佬一直在呼吁版权营收问题,但仍然是效果甚微,现状迟迟无法改变。

在这样的体制下,绝大部分音乐人单靠音乐的收入很难养活自己,国内的创作环境可谓是一潭死水,能持续创作优质音乐的艺人没有几个,口水歌却是满大街。

于是市场开始呼唤,唱**公司的话语权需要被解构,利益应当逐渐在往音乐人方面倾斜,近两年流媒体平台也靠着自身互联网巨头的实力正在整合上游产业链,传统的局势正在发生变化——比如音乐人可以绕过唱**公司,直接把作品上传至平台,去掉了“赚差价”的“中间商”利用平台资源做推广或获得收益,增加下图红色虚线的收入,或许是更多独立音乐人的新出路、

过去音乐平台其实也不赚钱:

一个方面是国内付费用户的比例还是占少数,比海外同行业的Spotify要低很多,且短时间内较难提升。

**音乐上市财报**音乐集团70%的营收及利润来自于K歌和直播,而不是流媒体业务的qq音乐平台的订阅,过去的音乐平台的商业模式,就更加低效了,其主要模式就是广告,还是传统的互联网流量模式,就是羊毛出在牛身上,骆驼来买单的传统互联网模式的收入。

另一方面是获取版权成本极速增高:

1. 版权大战引起虚高的版权价格

现在各个平台竞争激烈,以至于音乐版权的价格也不断飙升,给音乐平台造成巨大的成本压力。版权到期需要续约,以前版权还能签两三年,现在完全不行了,很多唱**公司一次只能签一年,而且价格比之前高上几倍。互联网巨头只能硬着头皮烧钱继续,买来的版权如果变现环节做得不好,那就变成入不敷出——TME发布的18年Q4季度财报显示,**音娱向音乐唱**公司合作伙伴发行普通股的股权支付费用为15.2亿元,这笔收入直接致其当季转亏。

2. 版权授权复杂引起的时间及人工成本

版权牵涉到词曲版权、表演权、影音同步权、机械复制权等多个权利,因为它牵涉到多个区的版权,另外往往一首歌的权利是有比例的分散在多个版权方,且需要同时获得各方的授权才能实行。

在音乐产业工作过的朋友就**经常遇到制作人寻问版权的问题“唉这首英文经典歌曲版权是谁的,呀很多人都不知道,每一个公司一个公司的电话去问去找,耗时非常久”到现在为止,全球没有一个音乐数据库可以让B端去搜索,后马上就能知道谁是版权持有者。

再加上国内环节很多,授权混乱更是加大了在这方面的成本;虽然qq音乐、酷狗音乐体量都非常大,估值很高,但以上种种问题就导致了多年来流媒体平台盈利十分困难。

版权代理商不用做什么将手上的版权包装一转手即可获利颇丰,原本唱**公司就能做成厂家直销为何要版权分发公司来转手?

14 年太合麦田决定不再签歌手,不再制作唱**,因为其七成收入来自版权代理以及数字移动音乐,不在把精力投入在推新造星,不再从事艺人经纪和音乐营销,新的好音乐越来越难被发现,依靠一群十几年的老艺术家撑台面,原本音乐人生存艰难,现在产品公司又减少支持对音乐人来说更是雪上加霜。

如果唱**公司不在改变,随着互联网巨头的加入唱**公司就只能吃着老本退出舞台。

问题的暴露必将引起行业的调整,互联网一直在慢慢的渗透在各个行业,如滴滴、外卖、新零售等这些行业都从消费端发展到渠道、生产端甚至整个行业的供应链都被互联网整合在一起,数字音乐产业也一样,C端用户的听歌场景已完全转变,B端的整合正在逐步渗透。

还有一方面原因在于现在人口红利见顶是整个互联网行业的主旋律,通过拉新来增加产品更大的体量已是非常困难,如何挖掘存量用户的价值,围绕版权发行的to B业务就成为了音乐行业的新增长点这也是也是重塑音乐产业链利益分配的突破口。

现在,音乐平台都在花重金培养自己的音乐人,网易云音乐的“石头计划”**的“原力计划”酷狗的“5sing原创音乐”阿里的“造作行动”“Next Level 新声势力”除了大力扶持原创培养自己的音乐人;还不断利用自身优势造星,从去年的通讯视频播出的《创造101》和今年的《明日之子》爱奇艺的《中国有嘻哈》等,互联网公司正逐步的取代唱**公司,从整个行业成为上下游的综合体。

近几年,各互联网平台打造的综艺节目大量涌现了原创音乐人,突然就**有一首歌带火了一名新人,幕后的制作人也逐渐走上的台前,原创人才获得支持,新人辈出才能反哺行业,当互联网资本正式接管音乐产业权柄,从消费端改造整个音乐行业,整个行业**从源头被激活;

互联网巨头向上整合,它们正加大原创音乐人的培养,打造综艺节目,看了101的都知道,艺人唱的好不好,跳得好不好这都不是很重要,重要的是大家喜欢你,能为了你充钱点**,增加收视率,这才是重点、

他们以粉丝的意见和“导师”几分钟内的好恶,来评判一个人的音乐前途,其他的评判标准在点**数面前也是黯然失色。

这样长期以往衍生出来的模式也是不健康的,这时最应该做这些事情的唱**公司不能缺席了,做回自己专业的事,为行业把关挖掘培养更为优秀的艺人为市场充血。

唱**公司与巨头的充分竞争及合作才**给市场带来更加多元化的音乐与机**。

流媒体平台在上游缺乏话语权,音乐版权授权方式保守,围绕版权的全过程充满了信任问题与操作不规范,这一切问题指向了音乐版权发行体系的重建以及关键环节利益的重新分配。

我们可以设想下未来关于版权分发模式的发展:

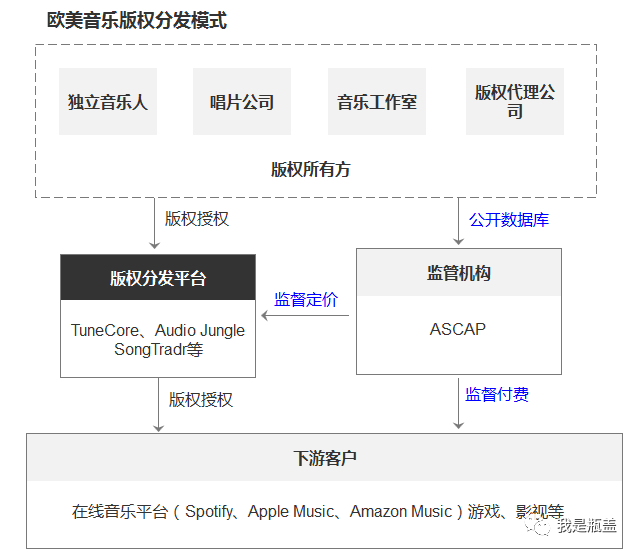

(1)类似欧美国家的独立平台

欧美国家注重版权意识比国内早很多,相对的他们对版权的分配机制比我们成熟——

美国的音乐行业通常分经纪、演出、版权和推广,每一个细分领域都有几个头部公司在竞争,也有许多专业的音乐服务平台、数字分销商。

比如音乐人和版权方按单曲或专辑向版权分发平台TuneCore缴纳年费,而TuneCore则**帮助他们将作品上架至Spotify、Apple Music、Amazon Music等流媒体平台,音乐人获得所有的版权以及销售平台的分成。

国内与欧美相比,我们没有公开的版权数据,且监督机构参与版权的分发及交易在产业链环节中丧失了公平性,欧美的监管机构只监督不参与交易,这是这个模式的优点。

但他们并没有彻底的解决唱**公司和音乐人的关系,下游的流媒体平台在上游依旧没有话语权,这也是为什么全球最大的流媒体音乐平台Spotify创立十年一直亏损,17年营收达到50亿美金,亏损额达到14.6亿,除了Spotify“免费+**”的单一商业模式外版权分发问题也是影响收入的一大部原因。

这就更能说明海外的模式未必就适合中国,欧美用户版权意识比较重,国内是习惯了之前的盗版,如互联网初期,美国互联网公司可以有用户付费养活,而中国互联网公司都是靠广告费,中美国情及用户本身就有着巨大的差异,所以中国的数字音乐互联网化必然是一条特别的道路。

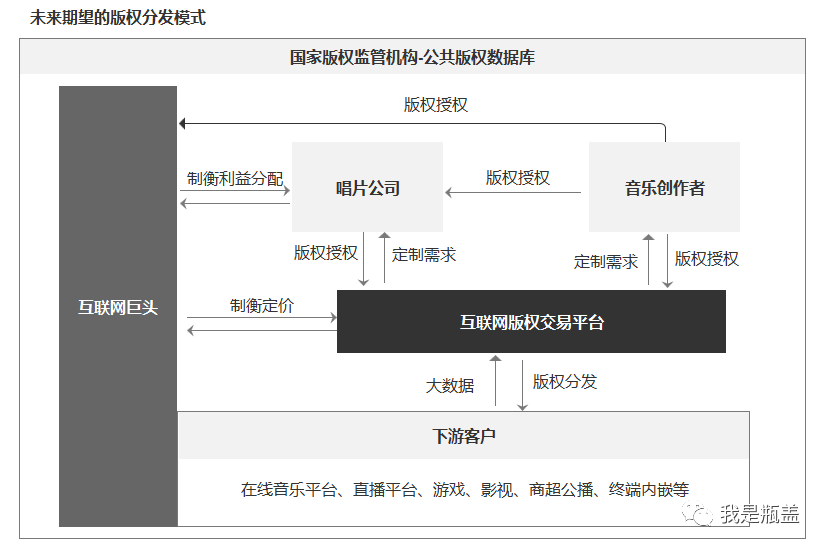

(2)在监管机构监督下的多方制衡且分发灵活的版权分发模式

互联网平台一贯是“集大成”的思路,搭建起公开版权库,造星、承接版权分发整个产业链都将**渗透进去。

巨头直接做唱**公司做版权分发平台,时间线拉长互联网巨头不就成了垄断版权的最大的中间商了吗?

个人觉得这个不用太担心,互联网巨头们**整合整个产业链,为这个产业赋能,接下来的竞争就不是产业的内部竞争,而是部分产业将逐步的成为互联网巨头的一部分,为互联网巨头之间的竞争做准备,和现在的竞争已经不是在一个维度上。

存在充分的竞争就不**垄断,并且还有国家的版权局,这几年国家版权也在规范,在整个行业树立威信。

巨头**集大成渗透整个行业、国家版权监管机构完善制度、巨头们**竞争由这个思路想,一个在监管机构监督下的多方制衡且分发灵活的版权分发模式将更适合国内的发展。

按照如今的打法,公共版权数据库由国家机构监督,音乐人可以绕过唱**公司,直接接入平台,音乐人的选择更加多元化,也暗示着互联网巨头和上游公司在控制权上的直接对抗;在版权分发方面将有更加专业的互联网版权交易平台分发(如豆瓣V.Fine,Ultimate等),当然互联网巨头**以收购合并的方式加入其中制衡价格,监督机构也**监督定价;

未来,随着音乐版权分发模式的变革,音乐人的权益将得到应有的保护,整个产业将迸发许多机**;而这些机**可能是巨头们下一个的竞争点;

随着AI、VR技术的成熟5G技术的商用,5G低延迟、高速度、泛网络的特点为AI及VR技术的实现新场景的可能提供了基础,在这些技术的推动之下用户使用的音乐消费场景边界可能远远**过今天的想象,音乐需求可能得到极大释放。

承载音乐的新媒体,消费音乐的新场景将大量涌现这一切都**将数字音乐推向一个新的高点,谁先占领这个高点将获得巨大的收益,任何一个机**都是兵家必争之地。

如,音乐明星与自媒体、商业购物流量和社交媒体、内容流量跟音乐平台、之间可能是剧烈的化学反应。

还记得版权局留的那1%的口子吗?

即使99%的歌曲完成互通,但那个1%往往恰恰是非常关键及重要:

这1%验证着长尾内容的有效性

用户**因一首歌而去选择某个播放器,之前**音乐对网易云音乐的独家授权还差1%,由于市场基数不同对网易云来说也是不小的数目,但就是这1%的音乐版权在网易云音乐下架,就已经引来用户的剧烈反弹,网易云音乐随时都有被抛下的可能。

也正是因为3月1日,原本与阿里音乐合作的华研国际与网易云音乐签订合约,网易云补足了头部的那1%对的内容直接宣告虾米音乐的掉队,可见热门歌曲对平台大战来说还是大杀器。

当头部曲库内容被巨头瓜分殆尽后,长尾曲库的价值就**日益得到体现;那些看上去冷门的98%的歌曲其实受众相当广泛,时间段拉长,被收听的频率并不低,小众音乐也**变成未来的流行长尾内容中的某首歌火了对平台来说是极其重要的。

这1%代表着差异化

设想如果平台互通要求达到100%这样的话,所有平台内容同质化,平台培养自己的音乐人将毫无意;平台不再支持,整个音乐产业有能可能再走下坡路;

再者我们人本身就对新事物充满探索欲望,对发现更多风格的音乐而感到兴奋;每个人都有独特的口味,不可能每天都反复听偶像的音乐或者流行曲,各种语种、曲风、形态的音乐内容都有其受众,正是因为此,数字音乐未来的竞争除了内容本身要求同存异外,还要能够满足用户对于长尾内容的发现需求。

当原创音乐人能得到更多扶持并在平台陆续成长起来,也将成为平台日益重要的稀缺内容,从整个音乐市场来看,未来的趋势都将是对长尾市场的PK。

未来随着版权意识加强及正规化,新增的上10亿的短视频UGC用户、直播用户,还有5G商用后的各种场景下将**产生大量的版权授权的需求。

现在版权交易效率的底下无法满足激增的版权交易需求

现在版权授权基本一直都是人工在寻找,谈判合约,完成成本非常高、效率很低,音乐巨头获取版权的中介成本越来越高,未来众多对音乐的各种授权需求无法瞬间高效地满足,大量的交易无法发生,大量的版权收入实际上仍然无法收取。

这些授权的交易未来多最多的交易是上千万的作者及版权方,对应上10亿的版权需求;这么高频的交易,不是传统音乐产业,传统的互联网高人工高成本的方式可以处理的。

原因在于互联网时代主要解决掉信息和内容的传播获取,并没有解决交易和价值的交换,而这些问题及需求都指向拥有“去中心化”“可回溯”“点对点交易”等特性的区块链技术。

如有整个版权分发都由区块链技术作为基础,那么在版权的监督、交易上都将实现非常智能化大量的中间环节**省略掉,参与者**转移到新的生产关系当中。

版权分发平台本身就是一块肥肉,巨头们怎么**错过呢!

互联网音乐巨头在数字音乐这条产业链上扮演者非常重要的角色,巨头们都在行业的各个方面渗透,抢占资源,谁能解决音乐创作人问题,谁能给C端用户带来更加极致的体验,谁能在这个行业上建立一个多方共赢的商业模式,谁将是这场大战的最大获利者,而这些的基础就是谁能给予整个产业最大的赋能;

如:流媒体平台做服务音乐平台下游的版权分发

随着平台下游端对版权需求的增加,将**产生一批专门服务于UP主的音乐从业者,而音乐平台将是连接音乐人、作品及UP的,且敞口巨大,解决上千万的音乐创作者和10亿用户的版权需求,这是一个音乐人与平台双方互利的模式,歌曲被平台方购买音乐版权,可获得作品分成,作品被用的越多收益越高,为音乐人提供经济帮助,为产业创造出更多的可能性;

如:AI赋能创作+推荐

AI赋能降低音乐作品的创作门槛“说话成歌”用户只需填词口述就能自动生成作品,还可以选择风格等,没有乐理知识的用户也能创作属于自己的作品,人人都能成为创作者;利用人工智能,帮助音乐人找到精准的用户,实现“歌火人也火”的目标;

如:配合音乐裸眼3D视频更加拓宽了C端消费场景

如:根据音乐类型偏好计算同类的互相匹配交友模式,在共同喜欢的音乐BGM下聊天,这些都**给C端用户带来更加好的体验

……

这些赋能都将给整个产业带来更多的可能性,未来互联网巨头及行业的发展及多方面的,但我觉得为产业赋能是最直接和最核心的;

数字音乐战争的下半场角逐,将**回到存量用户的争夺,可能**类似现在的三大运营商,看谁能让这些版权发挥着最大的价值,谁能正真吃透整个产业链,谁能拓宽更多的盈利模式及消费场景;而支撑实现的就是我们利用新技术在平台上设计的产品功能,生产落地的产品又回到我们对用户的洞察,万变不离其中。为下一场战役做好准备,产品经理加油!

作者:瓶盖;公众号:我是瓶盖(ID:gh_916532ee82d4)对感兴趣行业的分析总结。

本文由 @瓶盖 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议