时间: 2021-08-03 09:11:23 人气: 5 评论: 0

本文将分析TransferWise的优势、商业模式、那些对标它的公司又是怎么样的?它的商业模式可复制吗?今天就由笔者给大家分析一下。

笔者近期接触到一些想做P2P国际汇款的Fintech公司,跟他们聊到公司愿景或者产品定位的时候,很多都提到了一个公司的名字——TransferWise。

不少人把自己定义为中国的TransferWise,或者非洲的TransferWise等等。

那么,TW的优势是什么,商业模式又是怎样的?那些对标他的公司,你们了解吗?可复制吗?今天就由笔者给大家分析一下。

TransferWise是一家提供国际汇款转账服务的平台,成立于2011,总部在伦敦,自2011年成立以来,已经累计吸引用户500多万,分别在全球12个地区设有办事处,每月累计交易处理量达到51亿美元,在E轮融资后,估值已经达到35亿美元。

公司创始人为Taavet Hinrikus和Kristo Kaarmann。Taavet Hinrikus曾担任Skype的战略主管,也是Skype的第一个员工。另一位联合创始人Kristo Kaarmann是一位金融专家,曾在全球四大**计师事务所德勒以及普华永道参与战略制定。

那么,TransferWise是如何成立的呢?

其实这两位好友的故事可能很多人都不陌生了:

Taavet Hinrikus 和 Kristo Kaarmann都是爱沙尼亚人,2007年,Taavet被派到Skype爱沙尼亚分部工作,每月都需要把一部分欧元换成英镑寄给在伦敦的妻子。而Kristo在伦敦的德勤事务所工作,每月拿到工作后都需要把一部分英镑换成欧元寄回爱沙尼亚偿还房贷。

Taavet发现每个月国际转账不仅贵、还存在隐含的汇兑损失,并且需要等几天才能收到汇款。于是Taavet想了一个办法:Taavet每个月向Kristo的伦敦银行账户汇一笔英镑,作为交换,Kristo每个月向Taavet爱沙尼亚的账户汇等值的欧元,这样两个人每个月只需要通过本地转账就解决了国际换汇的麻烦,至于手续费,如果是同行之间本地转账,免费!

就在这样互相转账4年之后,两人才后知后觉的发现这是一个巨大商业机**,于是在2011年,两人各自辞了工作成立了TransferWise。

这段经历来源于两位创始人的自身需求,也为他们带来了巨大的商业灵感。

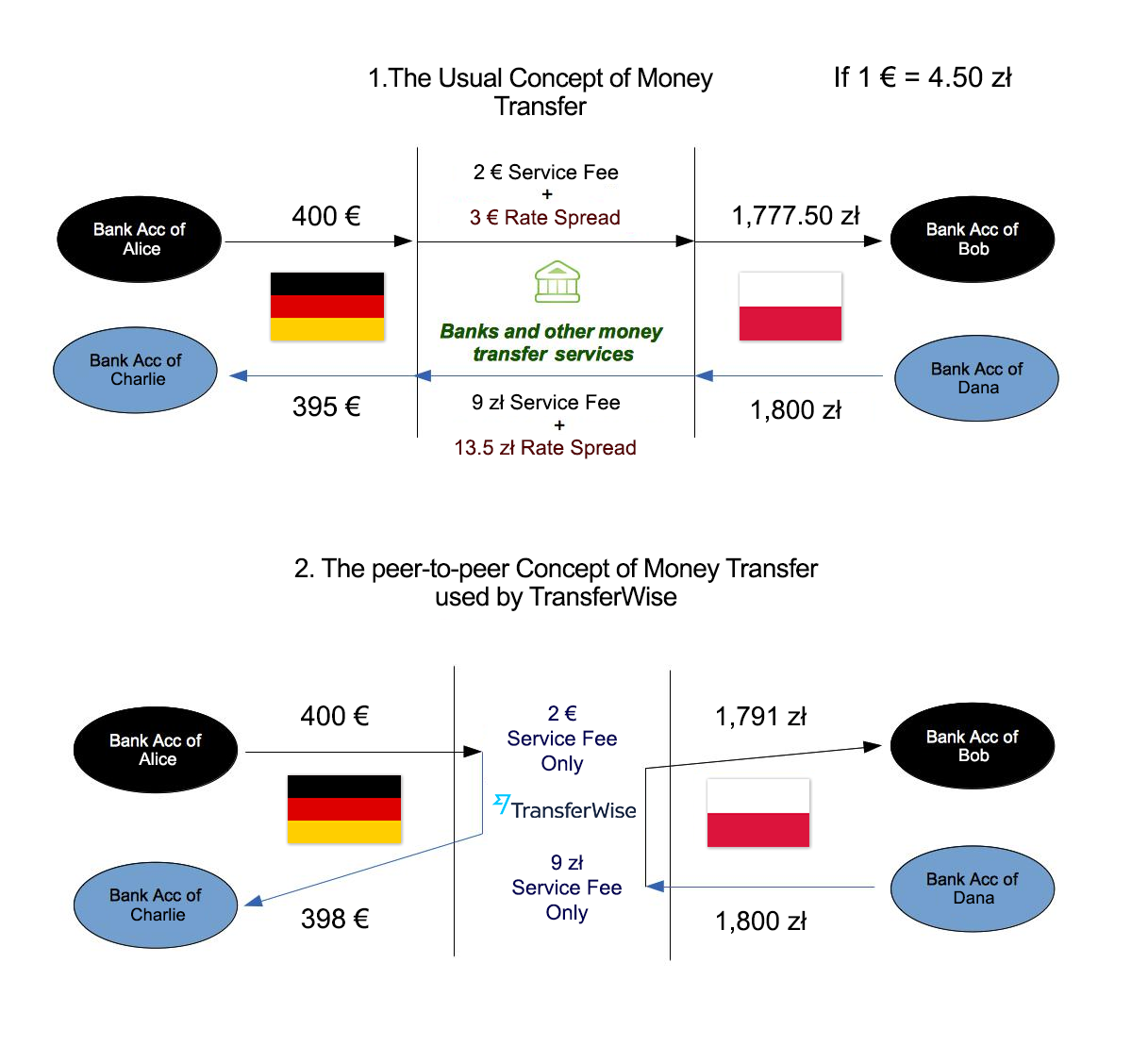

从下面的图中不难看出,TransferWise本质上是一个撮合平台,主要是撮合有不同需求以及供给的人。

如果A需要一笔数量的英镑,另外平台找到了B有同等价值的欧元或其它货币的需求,那么系统就**按照市场价格撮合他们。让A向TransferWise的欧元账户汇一笔款,让B向TransferWise的英镑账户汇一笔款,然后TranseferWise各自给他们需要的货币。所以,从本质上讲,通过TransferWise汇款,并没有发生任何真正意义上的“国际汇款”业务,而是发生了两笔本地转账。

Money without borders – instant, convenient, transparent and eventually free.

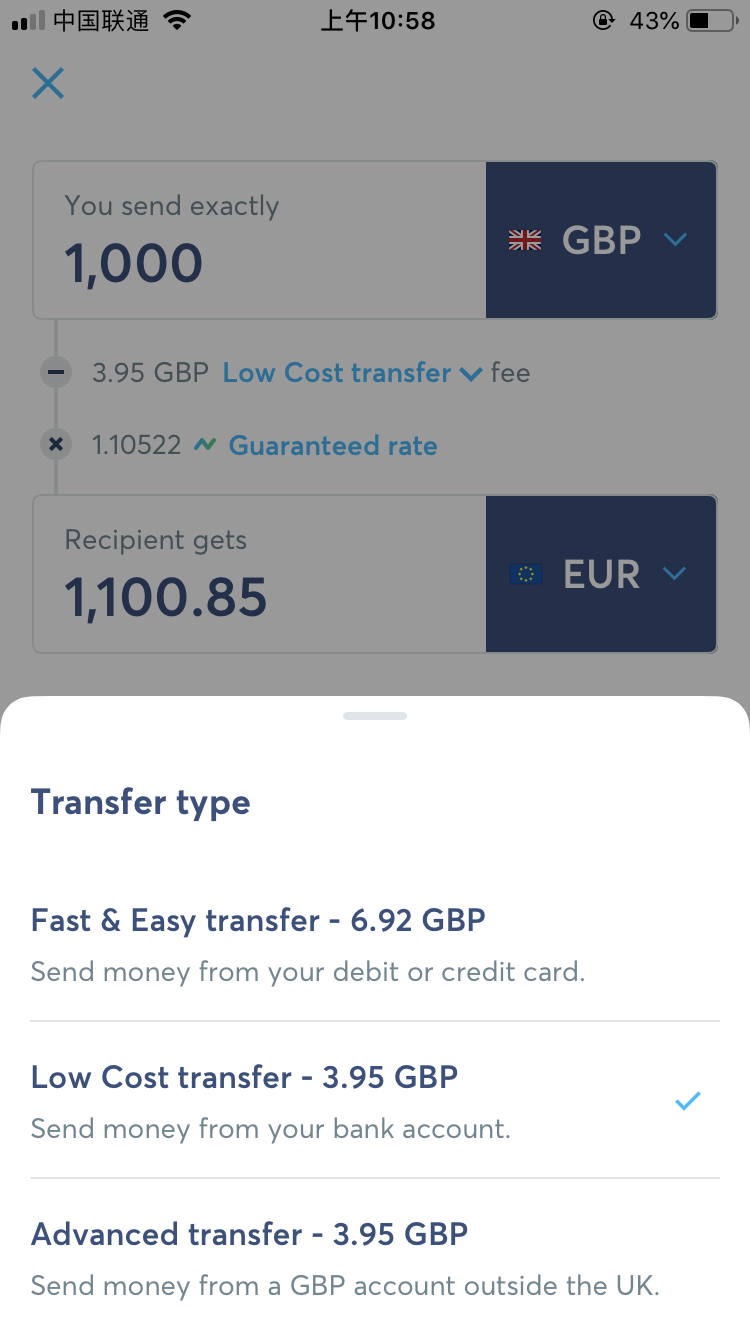

由于实际过程中并没有任何国际汇款的行为发生,TransferWise提供从0.35%+80p三种不同的收费方式:

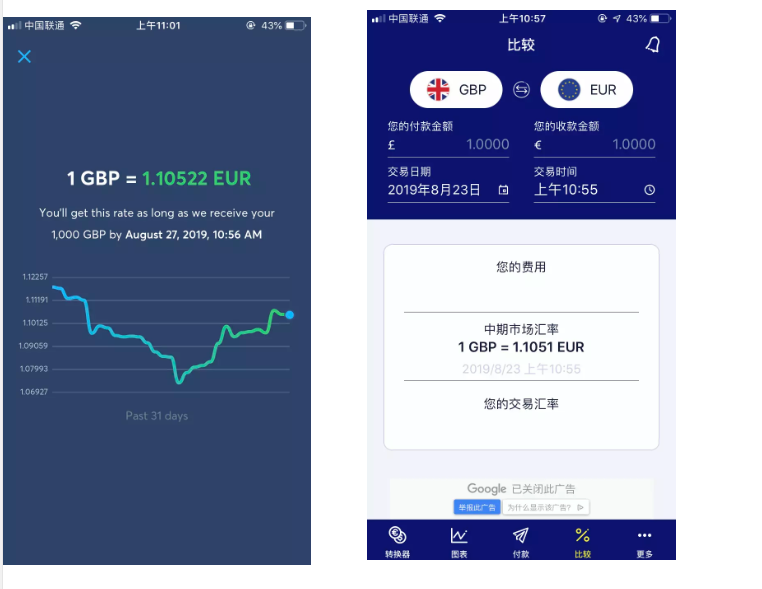

与银行公布的买入价与卖出价不同,TransferWise来自路透社的中间市场汇率,不赚汇差。

(左边是TransferWise汇率,右边为XE的汇率)

对比一般3-7天的国际汇款速度,TransferWise可以在一个工作日内完成英国到欧洲的汇款。实际上,25%从英国到欧洲的汇款可以几秒钟到账。

支持40多种币种、50个国家间的汇款。

牌照能力:英国FCA,澳洲ASIC、AFCA,美国49个州。

账户能力:TransferWise已在德国、英国、澳洲、日本、加拿大、匈牙利、罗马尼亚、捷克、保加利亚、美国、波兰、瑞士、瑞典、挪威、丹麦、新加坡、巴西、新西兰、克罗地亚、土耳其等国家开立账户,可以支持本地收款与分发。

(全部银行信息:https://transferwise.com/help/article/1870699/good-to-know/transferwise-bank-details)

TransferWise的早期使用者都包括一些移民,留学生,移居海外的退休居官等,以及需要跨境支付薪水的中小企业。从2011年一月发布以来,已积聚用户**过500万。

线下:地铁广告投放、市场活动。

线上:谷歌广告、Facebook、Twitter、Instagram等社交广告投放、App内的裂变营销。

汇款手续费、汇兑损益。

营销支出、人员及经营场所等支出、合规成本、通道成本。

回到我们开篇的话题,TransferWise是否人人都可以去复制?笔者认为,模式或许可复制,但能否像他们一样成功?不一定。

首先,今时不同往日,2011年TransferWise横空出世,主打低费率与中间汇率的同时,再加上他们的公关团队耍了几手吸引眼球的营销手段,使得TransferWise在那个年代显得那么的“特立独行”。

但是8年过去了,现在有太多的同类型汇款公司,而在产品的功能上,都没有太多的创新。虽然产品功能都很出色,但这些功能人人都能模仿。作为一个后进入市场者,如何能够在众多已有的同类型产品中脱颖而出,打造产品的差异化、提高服务质量以及选择细分市场可能要花一些心思了。

其次,TransferWise初期能打出低费率与中间汇率,得益于他们并没有真正去做“国际汇款”,而是利用智能系统将不同客户的需求撮合到一起,再通过本地分发完成交易,所以汇款成本是非常低的。

但是随着业务的扩大,除了欧洲-英国这一资金走廊,他们还把业务拓展到全球50多个国家,那么新的问题出现了:在每天的交易中,**有一部分需求不再能match到一起,越来越多的单向汇款线路出现了,这与他们初期的商业模式是不一样的。显然在后期发展中,他们同样需要面对如何在各个国家的银行账户间的资金储备、运营、调拨的问题。

所以,TransferWise初期的撮合模式,如果在全球业务范围拓展业务的话,**面临存在单边汇款路径的问题,一来我们没有办法去限制客户的资金走向;二来在某些国家,严格的监管政策也导致了只入不出的现状。

最后,TransferWise在很多国家的银行都完成了开户,这对于汇款业务来说是一个不小的门槛。

我们知道,面对不同国家的金融监管以及反洗钱政策,不管是开立银行账户或者拓展市场并不是一件容易的事情,除了与银行直接合作的模式外,有的国家甚至可能**要求在本地成立公司,取得相关牌照才能展业,这无疑是一件非常耗时耗力的事情。

所以,在战略布局方面,是选择某一交易体量大的资金走廊,还是全面布局,布局哪些国家,也是一件需要想明白的事情。

本文由 @锅包肉 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议