时间: 2021-08-03 09:12:35 人气: 6 评论: 0

在接触了大量的炒鞋人士、分析了千万炒鞋数据后,笔者总结分析了球鞋转卖市场的发展现状、用户群体、球鞋溢价率以及未来趋势。

最近,一位投资圈的朋友告诉我们:老年人炒股,中年人炒币,年轻人炒鞋。

当我们在朋友圈频繁看到有人在晒球鞋涨幅收益的时候;

当随便一个球鞋投资群,每天都能**出几千条未读消息的时候;

当我们办公空间大厅的电视上,都能看到球鞋广告的时候;

我们知道,60后每天早起看股票的日子,可能要被95后每天**球鞋的场景代替了。如果你现在还不知道球鞋市场有多火爆,那感觉就像一下错过了几个亿。

今年2月份我们写过一篇关于球鞋的文章《像股票一样买卖球鞋?年营收过百亿的球鞋生意正在兴起》,半年过去了,球鞋转卖市场变的更加火爆——越卖越贵的球鞋和资本的大量涌入。一双官方售价1399元的SOLEFLY x AIR JORDAN 1联名2018年版,在球鞋交易市场的价格一度暴涨到28599元。

球鞋市场到底有多大?

根据Grand View Research的预测,全球运动鞋市场规模将在2025年达到951亿美元;国内外球鞋转卖平台纷纷获得大量资本加持:

球鞋转卖平台到底有多火爆?

至此,我们对如此火爆的球鞋转卖市场产生了以下几个疑惑:

于是我们决定通过以下方法来挖掘国内外主流球鞋转卖平台的真实情况:

分析对象:

为了还原球鞋转卖交易市场的真实情况,我们此次分析使用了 StockX、毒App、nice 三大平台 App 端的所有可见公开数据,总计约11万条商品数据以及2242万条交易记录。

数据维度包括但不限于:商品名称、种类、价格、交易记录、成交价格、成交时间等。

数据集覆盖时间跨度如下:

数据经去重清洗后统计如下:

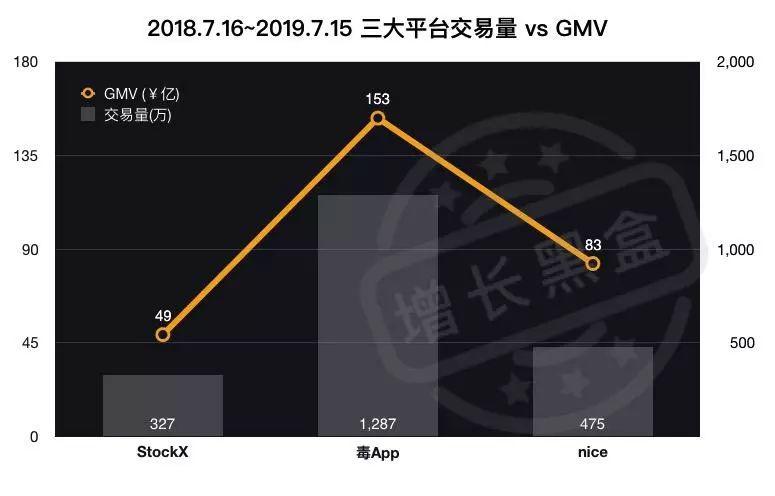

通过对比三大平台从2018年7月至2019年7月近一年的交易量和GMV,我们可以发现毒App的交易量和GMV均是StockX的3倍;虽然 StockX 平台的商品数量丰富于其它两大平台,但从交易数量和交易规模来看毒App已成为全球最大的球鞋转卖平台,可称得上是“一家毒大”。

2018年才从图**社交平台转型球鞋转卖交易平台的nice,后发先至也已在总交易量上**过StockX,GMV已经接近StockX的2倍,如果从GMV上来看,nice也已经成为全球第二大球鞋转卖平台。

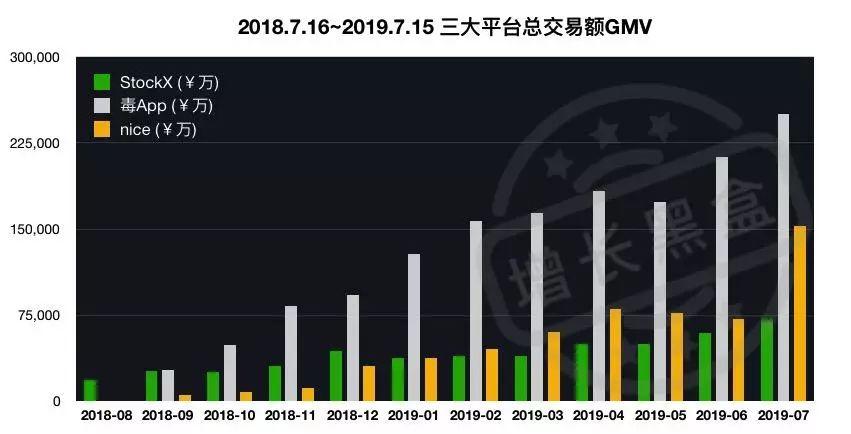

通过时间维度的对比,我们可以看到国内外三家平台均处于增长状态。

在分析的过程中我们发现三大平台除了接受球鞋转卖外,也开放其他品类的转卖交易,例如潮流服饰、首饰、手表、包等品类。

通过对比三家平台按照商品品类划分的交易额,我们可以看出在StockX上,**过30%的收入来自于除球鞋以外的商品品类交易;对比国内的毒App与nice,90%以上的平台营收主要还是来自于鞋类交易。

综上,总体来看国内外三家平台的GMV均在增长,StockX最近一年整体复合增长率以11%速度稳步增长;毒App与nice最近一年各以74%和38%的整体复合增长率高速增长,尤其在最近一个月nice以**过200%的速度增长,已逐渐有赶**毒App的趋势。

如果单从GMV的数据来看,毒App已经成为全球第一大球鞋转卖平台,nice为第二,StockX排第三。

三家平台的运营模式几乎一致:以C2B2C的模式,作为中间鉴定方和平台方,将买卖双方精准对接,提供鉴定、包装、仓储和交易功能等。而盈利模式也都大同小异:向卖家收取一定比例的服务费,以及向买家收取鉴定费。

那么,我们先来计算下平台近一年从球鞋卖家上赚到的钱(2018年7月至2019年7月):

由于球鞋鉴定的数据比较复杂,我们就来简单估算一下:

根据毒App官方数据,一年时间差不多能够鉴定1000万球鞋,而一半收入要分给鉴定师。同时,用户第一次鉴定又是免费的。这样看来,球鞋鉴定的营收不****过5000万 – 比起交易服务费,这个比例还是很低的。对于nice来说,鉴定服务完全由get这个服务商提供,而get全平台(加上自己渠道)的鉴定量不过200万。所以这部分收入几乎可以忽略了。

因此,我们估算三家平台一年的营收为:

相信上面的数据已经充分展示了球鞋市场的火爆 – 仅仅三个垂直平台就产生了将近300亿的交易额!这么大的市场,究竟是被谁支撑起来的?

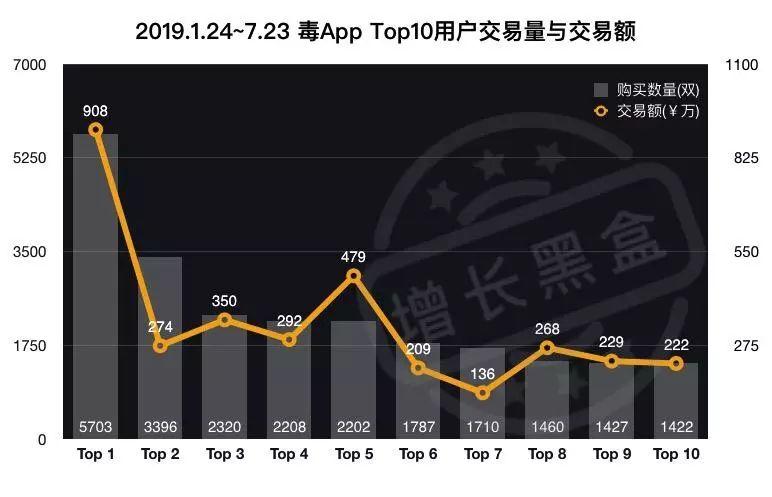

为了研究球鞋交易的用户,我们统计了毒App上半年内(2019年1月24日~7月23日)购买球鞋最多的前十位用户,并计算了他们的购买数量以及交易额。结果发现了一个有趣的现象:

曾经有一位买家用户,半年的时间内在毒App上买了5703双球鞋。而这些交易量Top10的用户短短半年就产生了23635次交易,共计约3400万元人民币的交易额!

看到这里,大家一定很好奇,球鞋转卖市场都是由什么样的买家用户构成的?

所以,接下来我们就根据毒App的交易数据,继续来分析,看看到底都是谁在支撑起这百亿人民币的市场(周期为2019年1月24日~7月23日)。

据Euromonitor的统计数据显示,中国人均运动鞋拥有量为0.4双、美国人均4.3双、欧洲人均3.7双、日本人均4.4双,可见与发达国家相比,我国人均运动鞋拥有量较低。

那么毒App上的用户人均拥有多少双鞋呢?根据471万买家的记录,可以算出近半年内毒App上买家用户人均购买鞋数为 1.68 双,平均单价2164元人民币,远远高于中国人均0.4双运动鞋的数量。

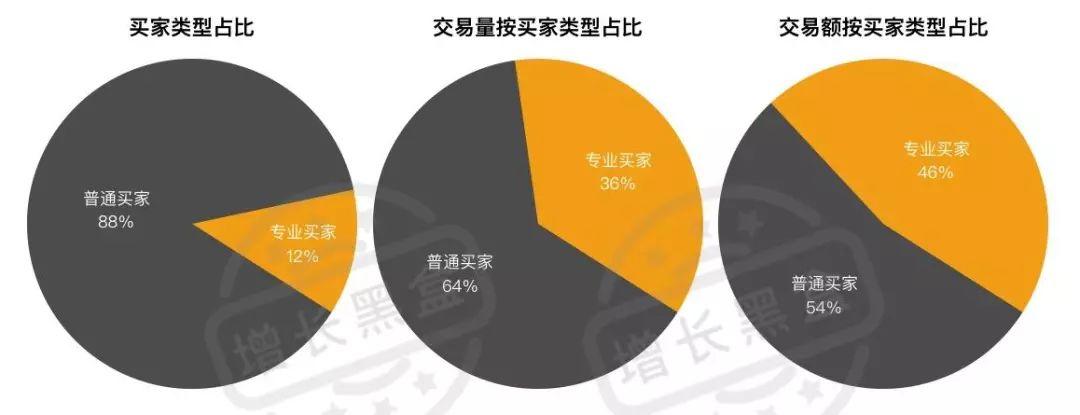

考虑到球鞋文化的特殊性,我们来重新定义一下买家用户画像:

通过分析买家用户类型占比我们可以看出88% 的普通买家购买过1-2双球鞋;12% 的专业买家购买过3双以上。普通用户依然是毒App上的主要群体,这部分用户的消费目的可能是用来收藏或者穿搭。而那些**购买3双以上的专业买家,购鞋目的可能是用于收藏或投资。

从交易额我们可以看出一个惊人的发现:

毒App的目标用户真的是普通用户和球鞋爱好者么?还是通过球鞋买卖获利的球鞋玩家?其他平台是否也存在同样的问题?

在近期**科技对nice CEO周首的一篇采访中曾提及,nice服务的重点是出于收藏或投资目的购买球鞋的用户,而不是“只想买球鞋的小白用户”。

这也许暗示了当前球鞋交易市场的增长战略,以获利为目标的专业买家才是支撑GMV的关键因素。

那么,我们是否能从数据上找到线索呢?我们就以近半年的数据入手分析。

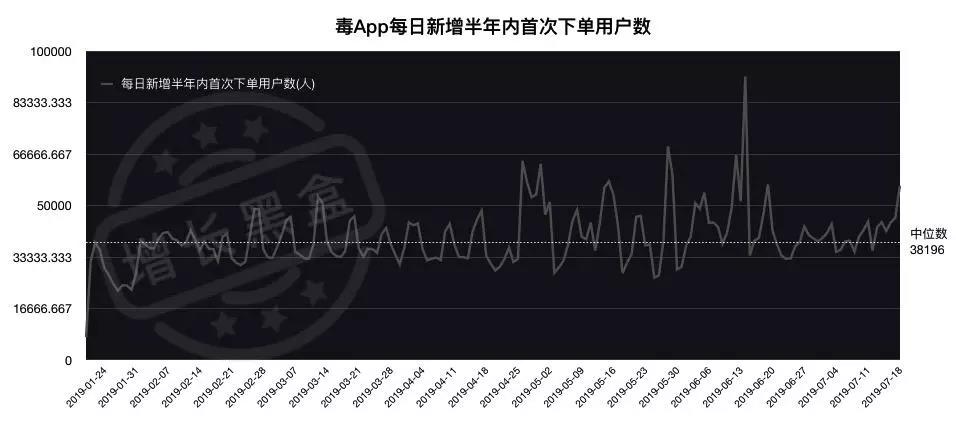

先来看这张图:以下是统计出的2019年1月24日-7月23日期间,每日新增首次下单用户数。我们可以发现整体的活跃下单用户数在增长。

同样的,我们按照上面的普通买家与专家买家的用户分类,来再次统计每日新增半年内首次下单用户数。可以看出专业买家半年内首次下单用户数,虽然每月之间略有波动,但总体趋势是在逐渐增长,越来越多的专业买家正在加入毒App。

这表明,不但平台的活跃买家数在稳步增长,而且专业买家的比例在日渐升高。如此可见,毒App在增长的过程中加剧了对专业买家的依赖程度,造成了资源的集中化。由于专业买家交易量大且稳定,所以这部分人群比例增加对于GMV增长是有利的。另一方面,这也**带来价格垄断等负面影响,造成用户流失 – 别忘了还有88%的用户是普通买家。

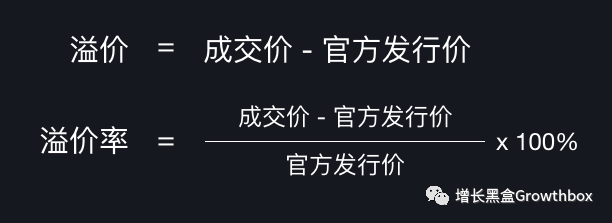

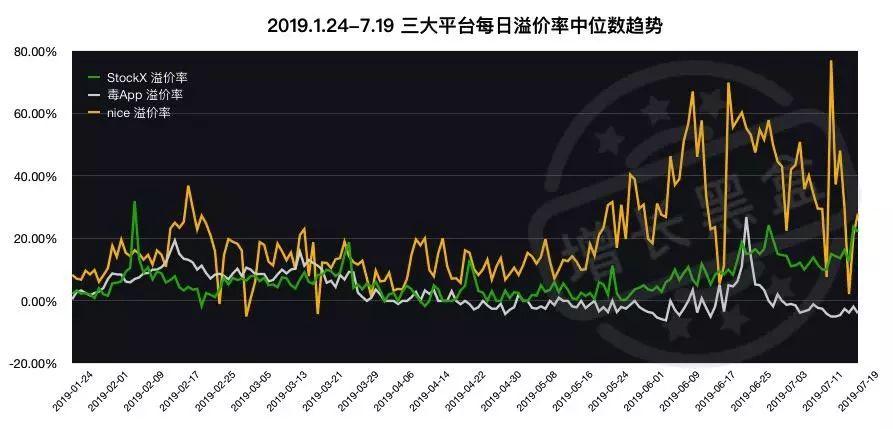

如果要判断一双球鞋是否值钱,我们就要对比一下该鞋的发行价和某一个时间点的出售价,这个差价就是溢价(Premium);溢价除以官方发行价即为溢价率(Premium Rate)。

通过溢价率的计算公式我们可以看出溢价率越高的球鞋,卖家能够赚到的钱相对越多。接下来我们根据三大平台的交易数据,分析对比他们的溢价率。

可以看出:

我们非常好奇,难道nice真的是球鞋玩家的“印钞机”吗?

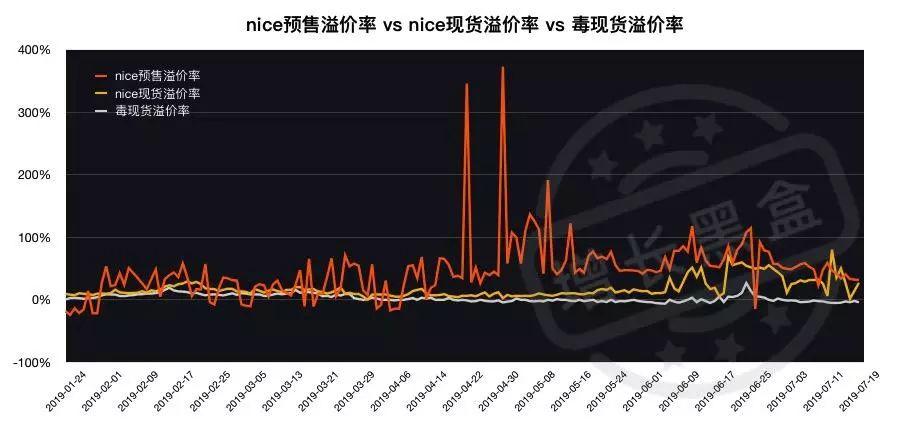

经过对数据进行挖掘,我们发现原来nice平台上高溢价率的交易主要来源于预售鞋(发售前即开启付款)。nice承诺卖家须在下单后的45天内发货,如果卖家45天内未发货或者实物与订单不符,则买家可以获得订单额的6.4%作为赔偿。

在调查中我们发现有很多预售款鞋在毒App上只有产品信息但没有任何交易,虽然毒App上也有预售功能,但目前毒App上很难找到预售的款式。

为什么这些鞋只有nice平台有预售?这是否代表着nice拥有独家货源或者其他策略?此问题并非本文分析重点,所以就不在此深入探究。

为了更加清晰地对比nice预售溢价率与现货交易的溢价率,我们以毒App作为对标,观察其溢价率在半年内的变化情况。可以看出,nice的现货溢价率与毒的现货溢价率基本接近,但nice的预售溢价率波动非常大,最高的时候**过350%的溢价率。

综上,我们可以解释为何nice整体溢价率远高于StockX和毒App的原因:通过计算GMV我们发现nice的预售交易GMV为13亿元人民币,占半年内nice总GMV的20%。也就是说,**高的预售溢价率才是nice能“赚钱”的关键所在。而预售机制也是支撑nice GMV增长的重要动力。

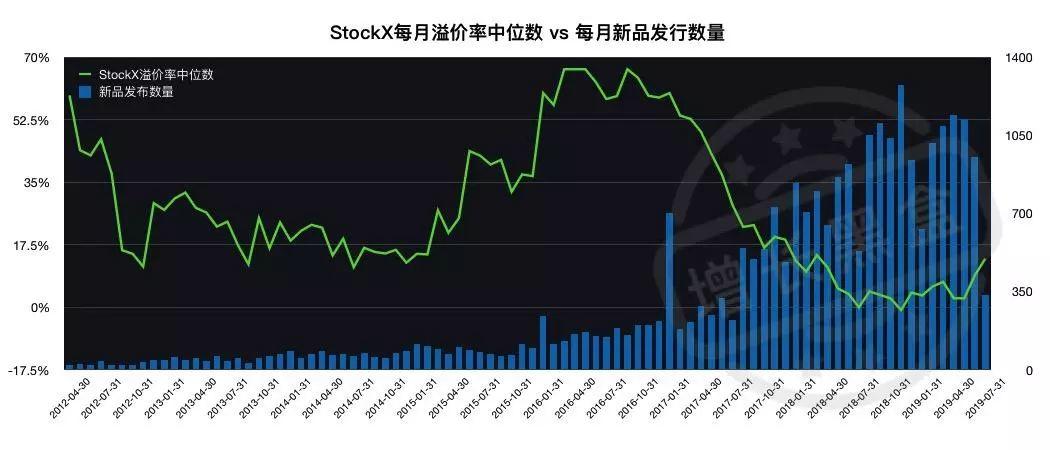

通过对比分析StockX自2012年起6年间的每月溢价率中位数和市场上的球鞋新款发售频率,我们可以发现球鞋的溢价与发行频次高度负相关:

那么如果整体球鞋转卖市场交易规模不可持续增长,球鞋转卖平台未来将如何发展?通过回溯StockX 的发展历程,我们发现 StockX 事实上已经做出了应对策略。

我们可以看出StockX的主要应对策略为:

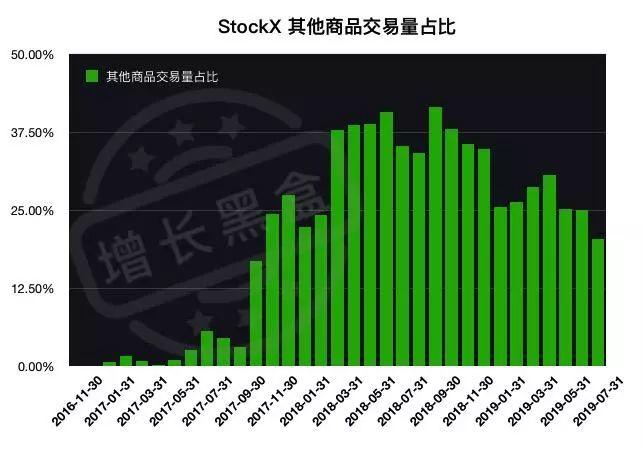

自 2017 年起 StockX 陆续扩充二手手表、二手包,以及潮牌服饰等交易品类。从下图中我们可以看出,除球鞋以外的产品交易量在逐年增加。至此,StockX已经不只是一个球鞋转卖交易平台,而是正如他们当初对自己定义的那样“Stock for everything”,变成一个可以证**化交易各类商品的平台。

在纽约时报的一篇采访稿中,StockX 的新任 CEO Scott Cutler 曾提到,此次 1.1 亿美金融资将计划用于开拓国际市场和发售新品。StockX 自 2017 年开始,通过积极拓展国际市场,吸引更多来自不同国家的球鞋消费者。

除了增加品类和海外市场拓张外,StockX 大胆试水成为新品首发的新渠道。

在 2019 年 1 月, StockX 曾测试了一个类似“I.P.O.”模式的新品首发方式。他们为一位知名的珠宝设计师 Ben Baller 设计的限量款凉鞋进行首发,通过“荷兰式拍卖”的方式让消费者竞标。最终成交均价为$210一双,是市场零售价的三倍,但是比大多数的竞拍价格要低一些。据说这次新品首发测试非常成功,在此之后有非常多的设计师和品牌争相寻求与 StockX 合作进行新品首发。

StockX 的联合设计师/品牌新品首发的运营策略,让我们联想到了 2018 年底上市的在线奢侈时尚零售电商 Farfatch。

Farfatch 成为各大奢侈品牌重要的销售渠道所采取的主要策略包括,新品发售、独家发售、与大品牌建立创新合作关系等。

对比 StockX 的发展策略我们可以看出,其平台已经由早期的球鞋转卖、二手交易平台向证**化电商交易平台方向发展。通过新品首发等策略,模糊一二级市场的概念,他们旨在打破传统的固定零售价模式,建立一个像证**市场一样由市场供需关系决定价格的商品在线交易平台,以颠覆式的交易模式成为新的电商流量入口。

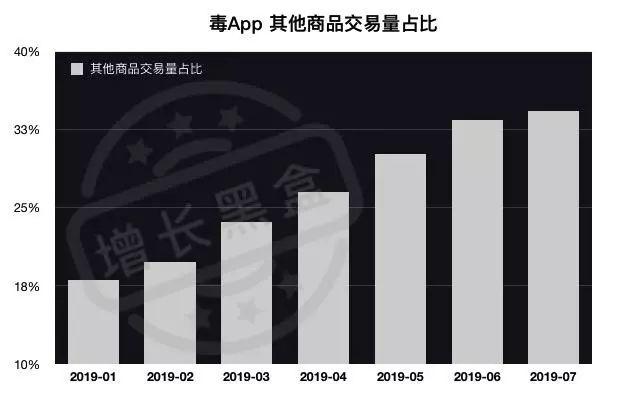

通过分析毒App的其他产品销量占比趋势,我们可以看出毒App平台也开始采取了扩充多品类的策略,从单一的球鞋转卖平台向潮流电商发展。

不同于StockX GMV中其他商品占比为31%,毒App当前93%的GMV依然来源于球鞋,而支撑起46%GMV的是12%的专业球鞋买家。越来越多的专业买家涌入毒App,可见其未来的增长依然要依赖专业买家。但过多的专业买家容易造成价格垄断,容易伤害到普通用户,造成用户流失,毕竟在毒App上有88%的用户是普通买家。

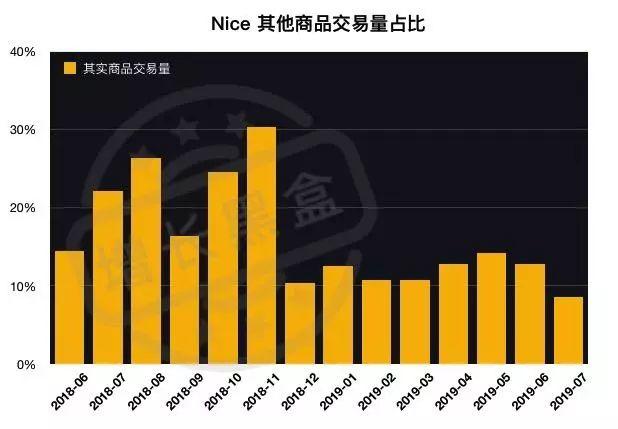

反观nice,自2018年底开始反其道而行之,球鞋以外的其他商品交易量急剧下降,从30%下降到10%。这点从其GMV也可看出,只有4%的GMV来自其他商品交易。可见未来nice的主力战略方向还是以增加球鞋GMV为主,这也符合nice的CEO周首在采访中提及的话——nice服务的重点是出于收藏或投资目的购买球鞋的用户,而不是“只想买球鞋的小白用户”。但专注服务专业买家、使用“预售”等机制作为增长策略,容易陷入增长瓶颈,使平台发展受限。

潮流文化的兴起带来了新的机遇,希望中国的球鞋转卖平台不要为炒鞋、GMV 等短期利益和虚荣指标所迷惑,认真开拓新的交易模式与新兴市场,坚持做有价值的增长。同时,我们也将持续保持关注。

http://www.leadingir.com/trend/view/2617.html

https://tech.sina.com.cn/i/2019-06-25/doc-ihytcitk7447574.shtml

https://www.iyunying.org/news/149154.html

https://36kr.com/p/5198026

https://www.huxiu.com/article/262924.html

http://www.qdaily.com/articles/37878.html

https://www.useit.com.cn/thread-13337-1-1.html

http://www.199it.com/archives/898241.html

https://www.businessinsider.com/how-does-stockx-work-2019-1

http://www.sohu.com/a/293893861_114819

https://www.engadget.com/2019/05/08/goat-ar-sneaker-preview/

https://pro.similarweb.com/#/home/modules

https://www.nytimes.com/2019/06/26/technology/trading-sneakers-stockx.html

https://www.voguebusiness.com/technology/stockx-sneaker-resale-market-streetwear

https://www.qimai.cn/

https://www.forbes.com/sites/leighsteinberg/2018/09/17/the-profitable-hidden-sneaker-market/#258414bc5925

https://www.businessoffashion.com/articles/intelligence/stockx-to-become-first-billion-dollar-sneaker-reseller

https://36kr.com/p/5230929

本文特别鸣谢资深球鞋爱好者、美国经济学博士Pixiong;美国亚马逊经济学家、康奈尔大学经济学博士孙煜征。感谢两位博士对本次研究提供的帮助。

声明:该研究与第三方均无任何利益关系,为增长黑盒独立完成,仅用于行业研究参考和学术交流。

作者:张希伦,微信公众号:growthbox,增长黑盒由Alan&Yolo两人打造,专注于分享增长黑客知识和案例。我们在伦敦帝国理工读完了生物学硕士,但是发现真正需要实验思维的地方却是商业战场,于是秉承着学医救不了中国人的信念踏入了自媒体领域。

本文由 @张希伦 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Unsplash ,基于 CC0 协议