时间: 2021-08-03 09:13:59 人气: 7 评论: 0

小微企业融资难似乎是一个众所周知的问题,大部分的小微企业平均寿命只有3年,本身的风险性让金融机构望而却步,怎样才能解决这个问题?笔者从数据、征信等多个方面给出了自己的思考。

治病救人,讲究对症下药。但对症下药亦非究竟,若对症不对因,就是头疼医头、脚疼医脚,治标不治本。小微企业亦然,融资难、融资贵是症状表现,广拓融资渠道、降低贷款利率即是对症治疗,可缓一时之急;与此同时,还需追根溯源,探析病因。对因下药,方是治本之策。

从经济转型的角度来看,服务业与科创型企业才代表未来方向;从当前行业的实践来看,针对此类企业,信用贷款远比质押贷款更有效率。而信用贷款,只能靠数据——低成本、批量化获得企业真实经营数据(或能反映经营状况的数据)。因此,能否低成本、批量化获得小微企业真实的贷前贷后数据,成为解决当前小微企业融资难的根本出路。

从这个角度来说,小微金融的社**价值,不仅仅止步于发放了多少贷款,更大的价值在于为多少小微企业建立了信用档案。

众所周知,小微企业融资难,难在风控。

我国小微企业平均寿命只有3年,跨过这个坎,有望晋身大中型企业;迈不过去,就死掉了。对银行来讲,面对平均只能活3年的群体,风险管理就很难办——在3年时间里经历生老病死,企业经营状况半年一小变、一年一大变,很可能申请贷款时一切正常,贷款刚发放,企业就由盛转衰、行将就木了。

所以,做小微金融,贷前调查很重要,贷后管理更关键——要实时追踪企业经营状况,对于潜在风险早发现、早应对。但贷前调查就已不易,实时监测更是难上加难。淘宝、苏宁等平台企业,对线上商户可实时监测,银行没这便利条件,若靠客户经理实时盯防,人力成本太高,在商业上不可行。

问题是,小微企业是一块大市场,政策层面又有要求,不能不做,怎么办?抵质押担保。抵押物在手,贷款发放后,企业经营状况变好变坏不再重要,大不了处置抵押物。此时,小微金融风控难题迎刃而解——不仅贷后管理压力减小,连贷前审查也轻松不少。

基于此,抵质押担保成了银行小微金融业务的主流模式。据央行数据,截至2018年末,银行单户授信500万元以下的小微企业贷款中,抵质押担保贷款占比87.5%,信用贷款占比仅为12.5%。

但是,能提供抵质押物的企业毕竟是少数。从规模上看,小企业大概率还有些可供抵质押的资产,微型企业就难了;从行业上看,制造企业有设备厂房,生产性(/生活性)服务业、科创类企业则是轻资产,没啥东西可供抵押。

恰恰,从规模上看,普惠金融的重点在微型企业;从经济转型角度看,服务业与科创型企业才代表未来方向。所以,银行业若不改变抵质押担保的模式,继续发力小微金融,数据层面可以很好看,贷款资金却未必给到该扶持的企业。

这么看,发力信用贷款,才有可能让资金流向科创型企业以及生产性(生活性)服务业。

能提供抵质押物的小微企业成了座上宾,银行争相抛出橄榄枝,败下阵来的银行只好去做信用贷款,却只把小微金融看作硬指标,放贷凭一腔热情。贷款放出去了,3年后小微企业死掉了(因为小微企业平均寿命只有3年),坏账来了、客户没了,只能重新开发新客户。之后,三年又三年,客户不断归零、坏账不断累积,越做越差,步入死胡同。

要做信用贷款,只能靠数据——低成本、批量化获得企业真实经营数据(或能反映经营状况的数据)。从这个角度看,不能低成本、批量化获得小微企业真实的贷前贷后数据,才是制约当前小微企业融资难的根本原因。

对因治疗,数据为药——发掘实时数据,随小微企业经营状况实时调整信贷策略,才能深入小微金融又不被高风险所伤。这条路,金融机构都知道,也做了探索。从数据层面看,主要有这几个维度:产业链数据、政务数据,以及金融机构内生数据等。

基于产业链数据,衍生出供应链金融的进化与创新。在供应链金融中,金融机构基于对信息流、资金流、物流的把控实现风险定价与分散。

早期,供应链金融仍然依赖核心企业担保、依赖应收账款质押,这些年,随着产业互联网化尤其是物联网等新技术的应用,供应链金融有了新的玩法。

一是平台模式崛起。以电商(包括B2C平台和B2B平台)为典型代表,全面掌握商户经营数据、区域分布、季节经营特征、账期及付款方式等信息,贷前可预知融资需求,贷后可自动化监测风险,解决了小微企业融资难题。

二是SaaS模式崛起。在小微金融数据化大潮下,服务于企业日常经营的ERP、SaaS及各类数据软件公司等,也凭借对信息流的掌握切入供应链金融业务。

三是物联网带来产业链中物的觉醒。通过物联网技术,实现物品识别感知、位置定位和跟踪监控,金融机构可实时掌控企业经营活动、监控抵押物最新状况,为信息订阅、监控报警、数据可视化等服务提供支撑,为供应链金融打开新的想象空间。

税务、工商、行政处罚;医保、社保、环保;水表、电表、海关报表等,这些散落在政务部门的数据,可间接反映企业经营状况,是近年来银行发力信用小微贷款的主要抓手。

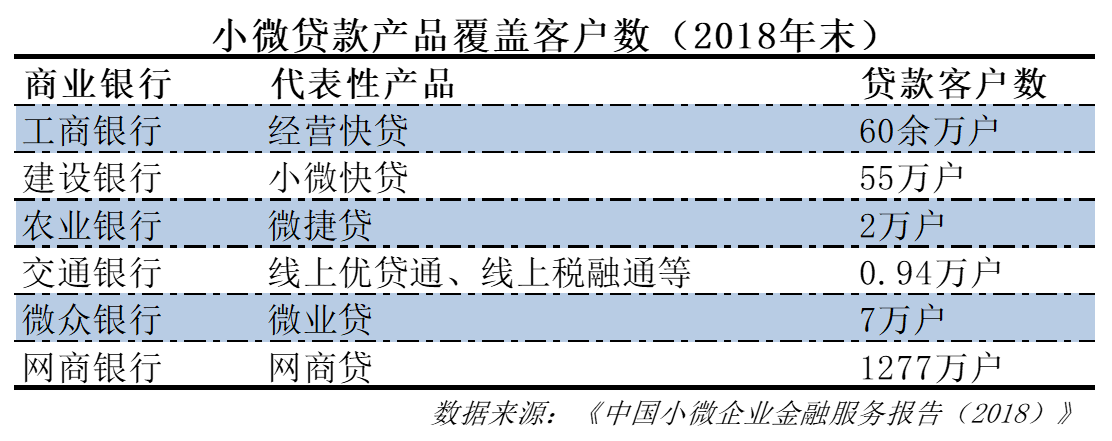

不少银行的明星小微贷款产品,如建行小微快贷、工行经营快贷、农行微捷贷、微众银行微业贷、苏宁银行税e贷等,背后都以税务数据为核心,叠加其他公共事务数据、征信数据甚至企业主信息等进行大数据建模。

据《中国小微企业金融服务报告(2018)》,江苏省金融机构将融资产品与政府扶持政策、企业公共信用信息、融资需求等数据整合,构建金融服务信息共享平台,破解中小微企业融资难题。截至2018年末,已有90余家金融机构接入平台,面向9万多家注册企业提供服务,成功授信4.2万笔,涉及金额近6000亿元。

企业生产经营离不开金融产品支持,账户、存款、支付、代发薪等基础金融服务中,沉淀了大量有价值数据。只是,一则这些数据分散在不同银行,二则即便同一家银行数据也被分散在不同的部门,缺乏有效整合,难以发挥合力。

央行征信数据,是金融机构内生数据的最典型代表,也是集大成者。通过整合不同银行的信贷数据,央行征信成为金融机构信贷决策中当之无愧的指路明灯。

支付数据,是另一块宝藏。银行以收单数据为抓手,开发了POS贷(基于商家POS流水进行放贷);支付机构基于支付数据,也打通风控解决方案对外输出之路。其中,最具代表性的是支付宝,通过遍布线下的收款二维码,倡导“多收多贷”,已向600多万线下小微企业(商户)发放小额贷款。

上述三大数据源,有的是生产经营一手数据,如产业链数据,是企业经营状况的直接反映;有的属于二手数据,如政府公共事务数据和金融机构内生数据(支付数据是例外,既是金融机构内生数据,也是产业链中资金流数据,本质上也是一手数据),是企业经营状况的间接反映。无论直接数据,还是间接数据,都能在小微金融领域发挥大作用,问题是,不同的数据,获取难度和可用数据规模差异很大。

产业链数据,核心企业和行业平台信息密度最高,催生了供应链金融模式,更多地数据则散落于各处,规模化利用尚需时间。

政务数据,散落于不同部门,尚需整合。此外,基于数据报送门槛及国家对小微企业的减税降费等措施,很大一部分小微企业数据并未被有效覆盖。

金融机构内生数据,含金量高,但金融机构本身太过分散,导致数据分散、难以整合,如截至2018年末,我国仅银行业金融机构就有4588家。央行征信将银行信贷数据整合起来,成为整个金融体系信用风险防控的定海神针,其他有价值的数据,如支付、存款、理财等,仍有待整合发掘。

近年来,商业银行纷纷上线基于数据的小微贷款产品,强调自动化审批,从贷款客户数看,差异却很大。截止2018年末,网商银行累计贷款客户数1277万户(2019年6月已**过1700万户),在同业中遥遥领先,原因就在于背后数据量的不同。

就网商银行而言,线上贷款客户来自阿里电商渠道,对应国内最大电商平台;线下为支付宝收单商户,对应最大的移动支付工具,入口集中度高,客户辐射能力强悍。其他银行的小微贷产品,则以税务等政务数据为主,数据分散于各地政府机构,整合难度较大,很难快速上量。

小微金融,难在数据;数据获取之难,难在入口分散,孤岛效应难以消除。而支付领域尤其是B2C支付,市场集中度高,入口效应明显,无疑为小微金融批量化、规模化拓展开辟了一条新路。

两大支付巨头均手握几乎全域用户,合计占据90%以上市场份额,与几乎所有2C端小微商户都能打上交道。以支付为入口最广泛触达小微企业客户,再辅以理财、保险、贷款、数字化经营、社区交流甚至进货渠道、物流支持等服务,逐渐黏住小微企业,获取多元数据,风控自然不在话下。

网商银行的实践,已经证明此路可行。截止2019年6月,网商银行已累计为1700万小微企业(商户)发放贷款**过3万亿元。

受益的不仅仅是1700万家小微企业(商户),也不仅仅是网商银行和310模式(3分钟申请、1秒钟放款、0人工介入)下的合作银行,贷款数据纳入征信,征信具有外溢效应,整个小微金融生态均可受益。

据央行数据,截至2018年,央行征信累计为261万户中小微企业建立了信用档案,累计帮助54万户中小微企业获得银行贷款,余额达11万亿元。遗憾的是,央行征信采集的是商业银行历史数据,解决的是有贷户的二次、三次申贷问题,无法解决首贷问题。

小微企业融资难,难在首次贷款。首次贷款后可建立信用档案,第二次获得贷款的概率可提升至75%以上。首次贷款,只能靠金融机构主动探索,对央行征信覆盖不了的小微客户伸出橄榄枝。

从这个角度看,小微金融的社**价值,不仅仅止步于发放了多少贷款,更大的价值在于为多少小微企业建立了信用档案。辐射的小微企业数量越多,小微金融的生态基础就越扎实。

2018年以来,在各方推动下,国内小微金融迎来阶段性高潮。为赢得各方配套的奖励补贴政策,一些金融机构把小微业务视作硬指标,不能上强上,运动式做小微,引来了一些质疑。

其实,站在信用建设角度看,这并非坏事。原来不敢做的客户,现在放开了,做了之后就**有结果,无论好坏,都是宝贵的数据。

就以不良率问题来讲。当前,小微贷款暴露出不良率高企的问题,如截止2018年末,单户授信500万元以下的小微企业贷款不良率为5.5%,比大型企业高出4.17个百分点。若我们换个角度,不良率高并非全是负面因素。

不良率高,恰恰说明金融机构真正深入到不熟悉的领域,以高不良为代价,不断拓宽客户服务边界,在这个过程中,有一些坏客户,也发现了好客户。

举例来说,金融机构新拓展了100个小微企业客户,其中10家出现问题,是**带来一些损失,但反过来看也发掘了90家有能力还款的好客户。这90家企业变成有贷户后,数据可供整个金融体系查询共享,可以轻松地获得二次贷款、三次贷款。这才真正体现了普惠金融的价值所在,也是高不良背后的潜在价值。

当然,小微金融要坚持商业可持续原则,不能一味任由不良率高企。但降低不良的最佳方法,不是不做、少做,而是努力消除信息不对称,让小微企业信用从不可知到可评估,在所谓高风险群体中,把低风险客户挑出来,不断拓宽小微金融的客户边界。

当前,小微金融量增价降,已取得明显成效。截至2018年末,小微企业法人贷款授信237万户,同比增加56万户,增长30.9%;普惠小微主体授信1793万户,较2017年末增加467万户,增长35.2%。2018年12月,全金融机构新发放的500万元以下小微企业贷款平均利率为6.16%,同比下降0.39个百分点。

若以“融资难、融资贵”为症状,症状已明显缓解。对症治疗救急,对因治疗除根。现阶段,仍有必要继续对症治标,更要积极对因治本——不断夯实数据基础。

围绕数据驱动,还有很多事情可做:

最后,还要改善营商环境,延长小微企业寿命。美国中小企业平均寿命是8年,日本中小企业平均寿命是12年,我国小微企业寿命只有3年,还有很多空间。

小微企业每多活一年,金融机构就少许多风险。不多要,小微企业平均寿命若能从3年延长至5年,很多融资难题自可迎刃而解。

近日,支付宝宣称要加大对小商家的支持力度,在现有基础上为小商家推出免费数字化运营工具、免费收单工具等一揽子扶持计划,未来3年,至少为它们节省成本500亿。

提高其数字经营能力,降低其综合运营成本,让数据可得,让寿命更长,一举两得、标本兼治。

薛洪言,公众号:洪言微语,人人都是产品经理专栏作家。苏宁金融研究院院长助理、硕士生导师,关注互联网金融、金融科技与银行转型领域。

本文原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。