时间: 2021-08-03 09:14:27 人气: 14 评论: 0

在同质化竞争、重销售轻运营、收入模式单一等多重压力之下,传统健身房的生存正在变得越来越艰难。与此同时,一批具有互联网思维的新型健身房品牌正在崛起,是什么样的原因造成传统健身房与互联网健身房截然不同的命运呢?让我们看看笔者是怎么说的吧。

2018年6月份,健身连锁品牌浩沙健身一夜崩**,全国直营门店全线倒闭,让所有健身行业人士为之震撼。作为一家拥有20多年历史的老牌健身房品牌,浩沙门店在2009年曾扩张至86家,成为当年行业门店数量最多、规模最大的品牌。

不过,从南京四家门店倒闭转让开始,浩沙就陷入一系列的关店、欠薪等争议,最终在今年六月份以创始人跑路宣告倒闭。

在健身行业,类似浩沙这样的事情正变得越来越多——2017年上海奥森健身40家门店接连关门,高层失联;十几万**、多达几千万的**费,上千名员工工资,被一卷而空。而据环球网报道,去年,仅北京一城在三个月内就有20家健身房关门停业。

在同质化竞争、重销售轻运营、收入模式单一等多重压力之下,传统健身房的生存正在变得越来越艰难。而在这样的情况下,一批具有互联网思维的新型健身房品牌却迅速崛起,**级猩猩、光猪圈、乐刻、KEEP却频繁获得资本和用户的拥簇。

究竟这些健身领域的新生力量和传统健身房的模式有何区别?健身房这种模式还有未来吗?为什么这些传统健身房都越来越难做了?核心或许还是商业模式的问题。

尽管互联网健身平台和产品的出现,确实对整个健身行业的格局有了一些影响。但从本质上来讲,传统健身房商业模式本身就存在问题,过于重销售轻运营的特征,让其忽视了后端的服务体验,所以即便没有互联网的冲击,传统健身房也可能**陷入危机。

究其原因,我认为有以下几点:

“预付费模式”对健身房始终是一种潜在的威胁。比如“年卡制”可以让传统健身房在短时间内迅速获得大量现金,在开店几个月甚至更短的时间内完成一笔可观的“营收”。而这种模式的危险之处在于,短暂的营收掩盖住了负债的本质。也让开健身房的门槛变得很低,不少人开设健身房都是想“捞一笔”就走。

举个例子,一个用户在某个健身房以2400的价格办了一张年卡,那么未来一年健身房都需要耗费人力、物力来为这个用户服务。而实际上健身房在这个用户身上每个月只盈利了200元,这两百元需要分给教练、销售员、管理员、器材、物业水电等等,最后其实所剩无几甚至负债。

据中国产业信息网统计,2013年中国商业健身俱乐部总数约为5000余家,其中80%基本在维持或亏损状态。

比如去年被L Catterton Asia收购的威尔仕。根据第三方数据显示:威尔士2018年全国155家店全年营收17亿元人民币,毛利润5000万上下,按照门店数量均摊下来,单店年毛利仅32万左右。而多年不断预售多年限卡和大量未消私教课所累积下来的负债率却高达90%以上,这或许也是去年贵人鸟欲收购威尔士却不了了之的原因。

留存率低是传统健身房的一大痛点,大部分消费者在年卡到期后都不**选择续费,究其原因,还是用户体验出现问题。

“游泳健身,了解一下”这样调侃系列网络热词让私教这个职业看起来更像是一个推销员,而不是专业健身指导。一味的追求新客源,引入更多的现金流,忽视了课程内容与用户运营。无法用优质内容来提高用户粘性,降低用户体验,导致用户流失。往往一次年卡到期后,续费的可能性很低,低留存率让传统健身房的服务看起来更像是冲动消费后需要偿还的债务。

不论是团操课或者像是“动感单车”这种燃脂型课程,都成为传统健身房的标配。那除了这些标配内容,一家健身房凭什么让用户选择你而不是另一家呢?这就要看你与别人有什么不同。

健身行业某种意义上是一个内容产业,健身的课程、音频、视频等内容需要不断翻新。但是传统健身房除了私教之外,基本没有其它渠道去满足不同健身阶段用户的定制需求,各健身房之间的健身器械、课程配备、场地设施也都大同小异。

私教用户的忠诚度在于教练而不是品牌。现有体系下,私教水平差使一些健身房广受诟病。目前传统健身房的教练质量参差不齐,而销售主导的模式下大多数健身房对教练都有KPL考核要求。这可能导致教练为了考核只专注于开课拉新,而实际消课率低下。

一个教练一天最多能上几节课?这是传统健身房需要正视的一个问题。

一边是C端用户的“年卡模式”决策成本高,使用率却很低;一边是B端商家依赖推销年卡,导致传统健身房的组织架构复杂,人员多,管理成本影响整体效率。并且健身作为一个区域性极强的行业,必须保证业务重合率不能过高,也就是说一家店能覆盖的用户和人群都非常有限。

那么,针对传统健身房的这些痛点,至今仍发展得风生水起的互联网智能健身公司又是怎么进行改革与创新的呢?

在现金流为王的盈利模型下,多数健身房最在意的还是**籍顾问以及教练卖私教课的销售能力,而不是**到底在这能不能长期坚持健身、减脂、塑形。所以,存在了20多年的传统健身房预付费模式,让健身行业看起来更像是一个销售行业而不是服务行业。

商家**用户不**来健身,用户**商家不**倒闭。

因此,为了让健身行业回归服务行业本质,未来健身房需要变革的地方还很多。

其实有关运营模式的转型,已经有很多互联网智能健身公司做出了改变,比如乐刻、光猪圈、keepland、**级猩猩等。乐刻是第一个主打“24小时”、“99月付制”、“无推销”、“智能化”小型互联网健身房的品牌,在全国有近500家店,**人数**过320万,去年10月获得**、治平资本、高瓴资本的D轮战略融资。

而Keepland是国内运动科技公司Keep的线下运动空间,主打单次付费,用户即买即用即走模式,为健身小白用户提供不同种类的精品团操课,将线上优质内容延伸至线下。在这种模式下,健身房降低了对销售的依赖,砍掉销售和前台之后也减少了人力、管理成本,只保留最核心的教练团队。

在6月19日举行的“未来图景·健身科技与内容创新”论坛上,收购威尔士健身的L Catterton Asia运营董事总经理赵文祺认为:

目前传统健身房转型的重点在于,从销售驱动的模式到服务驱动模式的探索、组织架构以及员工激励方案的优化、私教以及团操新产品的开发,从而实现使传统健身房变成是新兴产品生长的平台。

从赵文祺的表述来看,让用户真正享受健身带来的乐趣,启发并满足不同用户的需求是未来健身行业的价值追求所在。

为什么互联网智能健身公司能够拥有如此强大的获客量?

首先在于互联网加持下的线上平台,有机**突破线下店的人数天花板,实现指数级的营收;并且直播课的价格相比线下门店价格更具优势、门槛更低;同时线上直播课有机**打破对私教的依赖,因此好的教练有机**面对成千上万的用户。

而好的教练从哪里来?关于这个问题,**级猩猩成立了专注教练培训的**猩学院,为健身圈注入新能量。总之,互联网健身房有好的内容、能够聚拢优质的教练、并且注重运营有互动性好的、活跃度高的社区,才能在技术的加持下改变整个健身市场的业态。

除了这些“软件”方面的变革之外,互联网健身公司还将目光放在了智能科技上,致力于研发智能健身器材,为运动APP进行产品优化升级。用互联网和智能机械连接优质内容,同时反馈用户健康数据信息,或许是未来健身行业延展的一个方向。

比如2017年咕咚研发制作的智能跑鞋,销售量高达20万双。而目前Keep上架的健身产品有跑步机和体脂秤,并即将推出家用单车、健走机、手环,并将在未来推出智能手表和连接传统健身设备的智能膜阻Keeplink。

将目光放眼国外,被称为健身圈的“苹果”Peloton公司主要的模式就是智能单车+直播课程,其优势在于两点,一是线上课程内容丰富且优质,二是设备的使用体验一流。

做好基础设施,把硬件和服务进行有效整合,“软硬兼施”,建立基于数据的服务或许才是用户最需要的。

现在很多传统健身房的管理模式依旧落后,甚至还存在纸质化办公现象,十分不利于**信息管理,同时增加人工成本。

而运营成本过高是传统健身房的一大难点,传统健身房可以使用智能管理系统,比如微健SaaS管理系统帮助健身房完成日常运营数据统计、员工管理、**的日常服务等工作,提升经营效率的同时减少人力投入。

一方面是传统健身房的经营困局,但另一方面全民健身正在形成新的经济增长点。

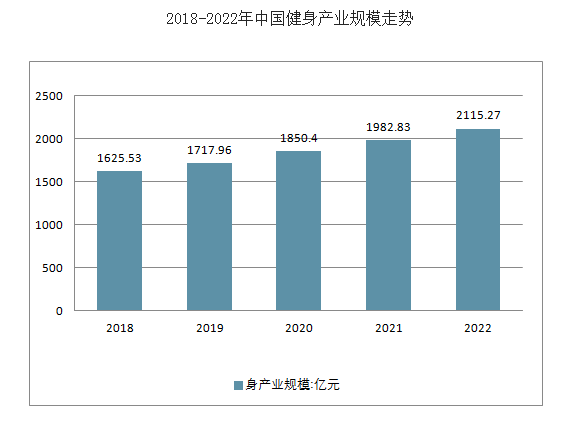

据中国产业信息网资料显示,2017年全国经常参加体育锻炼的人数达到5.5亿人,占全国人口的比重达41.3%左右,庞大的健身人口为健身行业带来巨大的需求。2017年我国健身产业总产值约为1500亿元,近六年年均复合增长率为7.7%。据环球网报道,到2020年,国人体育消费的总规模将达到1.5万亿元。

数据表明中国仅有1.%的运动者**选择在健身场所锻炼,美国健身**渗透率17.8%,中国0.8%,日本3.3%,这与中国实际上有健身需求的用户数量有着很大的差距。相对于欧美健身行业,中国的健身市场远未成熟,用户健身意识与习惯仍待养成,表明健身行业仍是一个极具潜力的市场。

健身行业集中度低,知名品牌并非头部品牌。

健身行业区域化明显,直营门店扩张成本巨大,极少有品牌能够做到全国连锁。数据显示,2018年中国商业健身市场规模达983亿,营收排名前10的品牌总营收约为100-110亿左右,占比只有10%左右。门店数量最多的品牌金吉鸟也只有400多家门店,威尔士150多家店,一兆韦德130多家。

互联网新型健身房为行业未来的发展提供了大量延展产业,“构建生态”或许是新型健身房的长远品牌战略。

健身行业可以开发关联服务增加营收来源,比如智能器材、家用健身设备、可穿戴设备,甚至是理疗康复、美容按摩、营养补剂等健身相关产品服务。

就在前不久,kepp开始尝试提供健身餐服务。正如Keep创始人兼CEO王宁所表示的那样,“在Keep的规划中,无论是做线下健身空间还是卖智能产品,都不是简单将流量变现,而是在构建 Keep的生态。”

对于客户质量来说,绝大部分还是运动小白,习惯还未完全养成,但已出现对不同健身产品需求的萌芽。

不同于美国,传统健身房已经发展到很成熟的时期,不得不去做进一步细分的事情。而中国传统健身房在转变现有运营以及管理模式的基础上,规模化仍是有利可图。

在开发增值服务、利用电商变现的同时,未来健身行业可能也**进行品牌大清洗。无论是乐刻的“开放合伙人”制度还是光猪圈的“独家合伙人”策略,本质上都是在打造自己的品牌势力。而传统健身房倒闭潮释放出大量的市场份额和存量用户,就是这些新兴互联网健身公司角逐的新场地。

这些包含了互联网、智能、轻奢、科技等元素的新型健身公司正在给这个行业带来巨大变革。可以说新型健身房优势在流量,传统健身俱乐部优势在私教,未来谁能胜出,或者最终是否走向融合,还得时间来验证。

小谦,公众号:小谦笔记,人人都是产品经理专栏作家。土豪网创始人,互联网观察员,数十家科技媒体专栏作者。

本文原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议