时间: 2021-08-03 09:28:38 人气: 14 评论: 0

无论是支付行业的从业者,还是说互联网行业的产品朋友,都**有这样一种感觉——支付已经不在是一个简单的支付产品接入了,更是一个完整支付场景的一个环节,除此之外,还有配套的账户和资金管理,以及相关的增值服务和金融衍生业务。那么,我们要如何选择合适自己的资金存管方式?

今天分享的内容,是如何选择合适的资金存管产品。

选择这个主题,主要是因为,在过去的一年中,前前后后差不多与近百家客户就他们业务模式的合规性问题进行过沟通、探讨和方案设计。所以,这块可能是很多产品或者业务的同事所希望了解的内容,并且大家应该有一个共识——这块做起来确实很累。监管政策的不同解读,客户场景的个性化需求,每个客户的落地都是一个印象深刻的过程。

其实,从去年开始,无论是支付行业的从业者,还是说互联网行业的产品朋友,都**有这样一种感觉——支付已经不在是一个简单的支付产品接入了,更是一个完整支付场景的一个环节。除此之外,还有配套的账户和资金管理,以及相关的增值服务和金融衍生业务。

存管的本质主要是为了确保资金安全和业务合规。过去的一两年间,类似这样的新闻标题层出不穷。这些负面事件,除了**使普通大众的个人利益受损以外,还有可能破坏消费者对整个行业的信心,更多的合规从业者也出现了不可弥补的损失。因此,出于对消费者权益的保护,一个商户的商业模式是否**导致潜在的资金安全风险,是一个商户在支付机构入网时支付机构关心的主要问题之一。

业务合规,谈到业务合规,它关注的重点有很多:基于不同的交易场景、商业模式,其关注的重点**有所不同,但其实最后一个核心的问题就是需要做到任何一笔交易的可追溯,信息流和资金流的完全一致。这里说一个大家经常听到的词,洗钱。任何一家和资金流动相关的企业、银行、支付机构等,其基本的业务规范中一定是有一个部分是和反洗钱相关的。

洗钱, 顾名思义,把钱或者你的收入洗一下,其实本质就是一个非法收入合法化的过程,也叫把黑钱变白的过程。用洗钱这个词的另外一个原因是,最早期的洗钱真的和洗相关,早期美国的一个黑帮为了掩盖非法收入所得,开了一家干洗店,然后把非法收入并入干洗店的收入一起上报税务,从而达到合法化的目的。

反洗钱即通过各种技术手段识别洗钱的行为。例如针对洗衣店洗钱,实时统计洗衣店的月用水费、电费、拥有的设备情况、定价等信息,可以从一定程度来预估一个合理的月收入。如果实际收入远**过这个范围,那么即可怀疑涉及洗钱。

通常在支付机构和金融机构制定反洗钱规范的时候,一般都是**包含三个基本制度,分别是客户识别制度、大额和可疑交易报告制度、客户身份资料和交易记录保存制度。

继续分析干洗店这个例子,可以发现:

当然这些制度本身更多是针对金融支付机构的。所以还是那句话,我们需要实现的最终目标,是要确保每一笔资金的流动都是真实有效的。目前市面上的存管产品,在一定程度上就是遵照着这些规范来设计的。

在目前常见的互联网商业模式下,有两个场景最需要关注合规性。

平台做为流量入口提供撮合服务,最终商品或服务由入驻商户/个人提供,具体场景有:

首先平台作为产品的运营主体在支付机构入网,然后资金由支付机构直接清算给平台。平台基于自身的业务数据及商业模式,计算入驻的子商户或者服务提供商的应得收益,然后在从自身平台结算到子商户或者服务供应商。

资金是从平台这里中转了一下的,如果出现右侧的这些情况,那么入驻商户和服务提供商就**出现资金损失。这种模式其实也就是监管常说的「大商户或者二清」的模式。

对应的业务模式比较广泛,核心是围绕着**充值、**运营,适用于强调**权益或高频低金额的场景。

典型场景有:①运动健身;②美容美发;③共享模式(单车、充电宝等)。

这种模式下,资金流向其实很简单,他主要的风险在于大量的C端用户的充值资金留存在商户的企业账户上,所以也**出现下面的这些风险。

其实,了解支付业务的人**知道,这里其实除了设计一个资金安全的问题,还可能**涉及到违规开展支付业务的问题。因为这样的充值账户,本质上就是一个类似的电子钱包,属于支付账户的范畴,是只有持牌机构才能开展的业务。

解决合规问题的通行做法是通过与具备资质的机构合作,包括银行、第三方支付公司,由这类机构完成资金的管理、资金清结算。

从产品类型上来看,目前主流的解决方案包括三类,分别是资金存管,二/三类账户,还有预付卡。从产品的运营主体 / 供应商的角度来看,主要是银行和支付机构。

资金存管,又称「客户交易结算资金第三方存管」,类似的存管产品目前银行和第三方支付机构都有。最初诞生于证**、期货交易中,后来又在P2P行业得到了广泛的应用。存管的本质是通过在银行或者第三方支付机构开立存管专用账户,依照出借人与借款人发出的指令,对两者资金进行存管、划付、核算和监督。平台作为纯粹的信息中介参与到交易之中,全程不触碰资金,所有资金流动均在合规主体的账户体系内进行,通过平台与用户资金完全隔离来确保资金安全。

同样,所有的账户开立主体都需要进行身份认证,这也确保了反洗钱的相关规定。

所以,资金存管产品的本质就是要实现这几个事情:

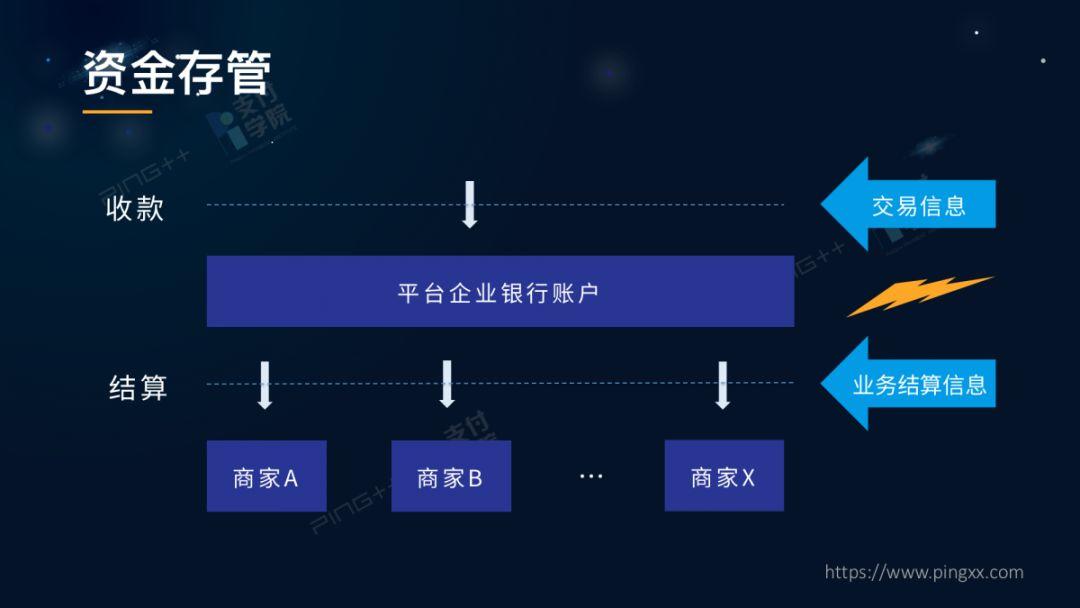

如果没有存管产品,一个常见的平台类型模式的结构如图,这里收款环节的动作发起是由交易信息来确定的,结算环节的动作发起是由业务结算信息来确定的。

而最关键的是,这两个环节分属于两个不同的支付业务产品——收款和付款,所以对于这两个产品后端的支付机构或者系统来说,交易信息和业务结算信息是割裂的,无法做到信息流和资金流的匹配,所以也就引入了资金安全等业务合规性风险。

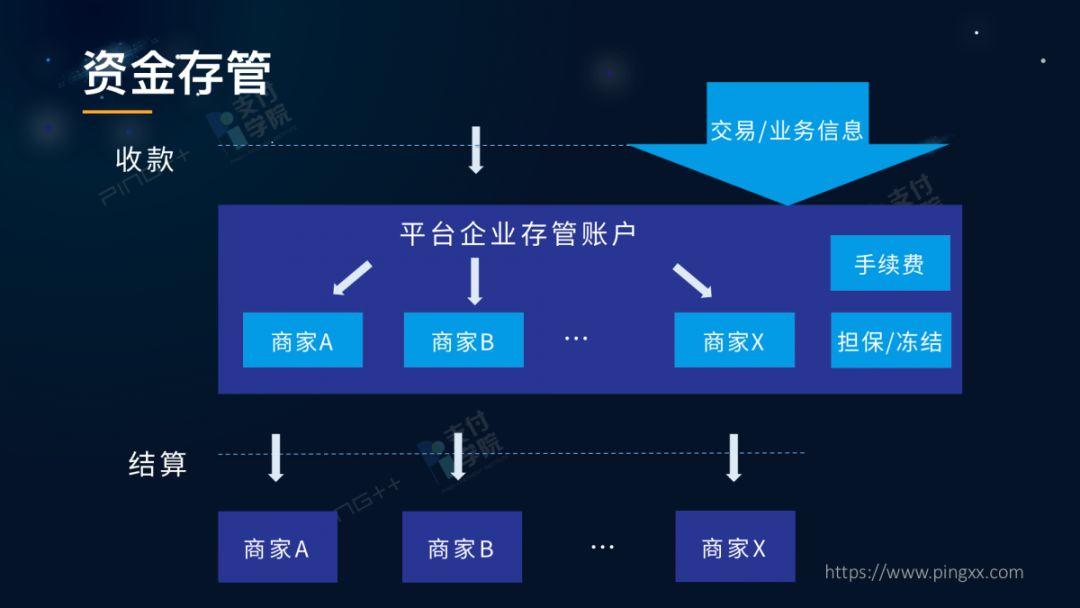

使用了存管产品以后,系统结构变成了如图所示,其中最大的区别是:交易信息和业务信息必须在交易发起之初就统一提供给存管方,这样后续资金流动有据可依、有据可查,从而实现了资金的安全和业务合规。

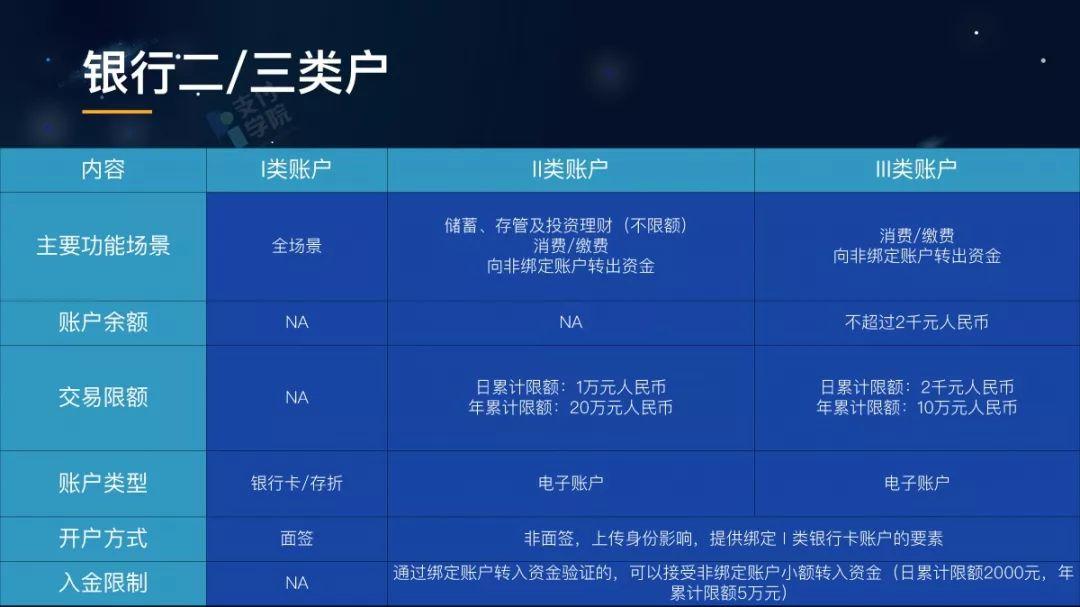

二/三类户是我们国家基于最早防范金融诈骗而对原有账户体系进行的一个升级所引入的概念,主要分为支付账户的二/三类户和银行卡账户的二/三类户。

银行二/三类账户的区别主要是身份认证的方式,然后对应的交易限额及用途:

非面对面开户 – 银行账户开立:银行非面对面形式开立银行 II、III 类账户,均需要上传用户身份证影像,差别在于绑定 I 类户银行卡或者信用卡要素不同,II 类需要验证姓名、身份证号、卡号、预留手机号、账户类别 5 个要素,而 III 类账户没有账户类别要求,仅需要完成 4 要素认证即可。

需要重点关注的是入金的限制,对于三类户,只有通过绑定账户转入资金的方式验证的,才可以接受非绑定账户的小额入金,对于二类户,则必须进行面签,才能接受非绑定账户的入金。

支付账户的二/三类账户的区别也是身份认证的方式,然后对应的交易限额及用途:

针对支付账户的绑定卡消费未设定限额,且允许A类支付机构且实名率**过95% 的机构使用非同名卡进行充值或者提现至非同名卡,针对余额的如上表,支付账户的支付限额还与这个支付账户支持的交易验证方式有关系。

支付账户如果未使用电子签名或者数字证书方式进行支付,单日余额支付不得**过5000元,支付机构采用不足两类有效要素进行验证的交易,单个客户所有支付账户单日累计金额应不**过1000元,仅通过支付密码进行的支付账户转账,单日不得**过1000元,而且,这类交易所产生的风险大多都是需要支付机构承担的。

支付账户不得向Ⅱ、Ⅲ类户入金,但允许非绑定账户入金的Ⅱ、Ⅲ类户除外。允许非绑定账户入金指的是已经通过银行面签的允许的II、III类账户非绑定卡入金,即支付宝微信可以给允许非绑定卡入金(面签开户)的II、III类账户充值。

这一条限制是对目前二/三类银行账户在实际应用中限制最大的一条。

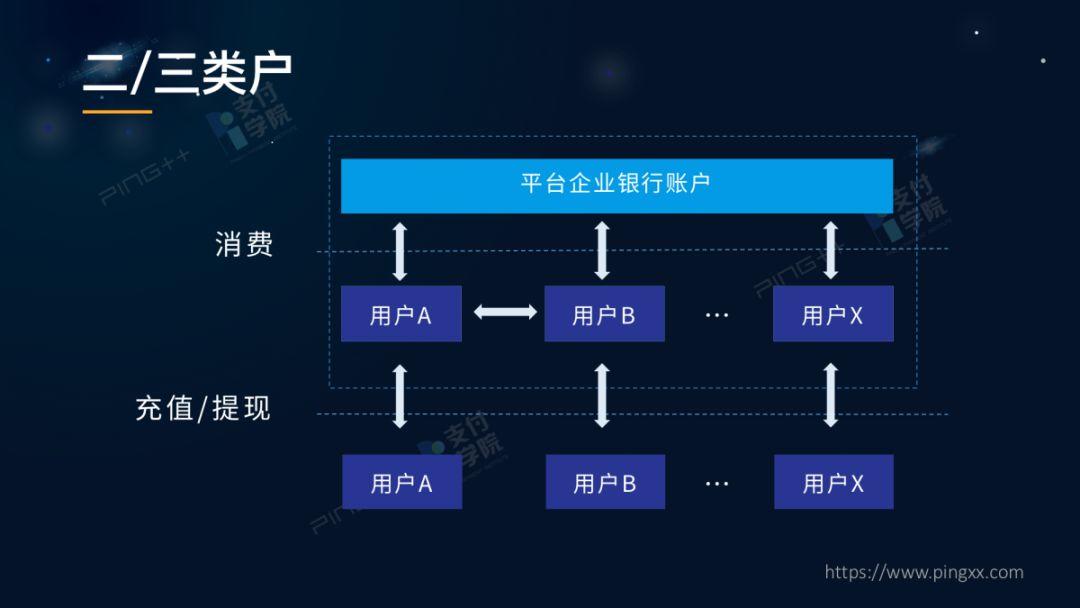

在采用二/三类户的解决方案下,这个系统的结构如图所示。用户首先可以使用自己开立账户时认证名字同名的银行卡做充值,之后,资金进入了该用户在这个银行开立的一个二类户或者三类户,账户的主体还是消费者自己。

在选择这些合规的产品的时候,需要关注那些点:

首先是资金存管的方案,这里建议首要关注两个问题:入金方式(统一入金/独立入金)、账户属性(客户账、内部账)。

除此以外,开户、认证流程、结算周期、对账流程等,都是在应用到具体的场景中需要考虑的细节。

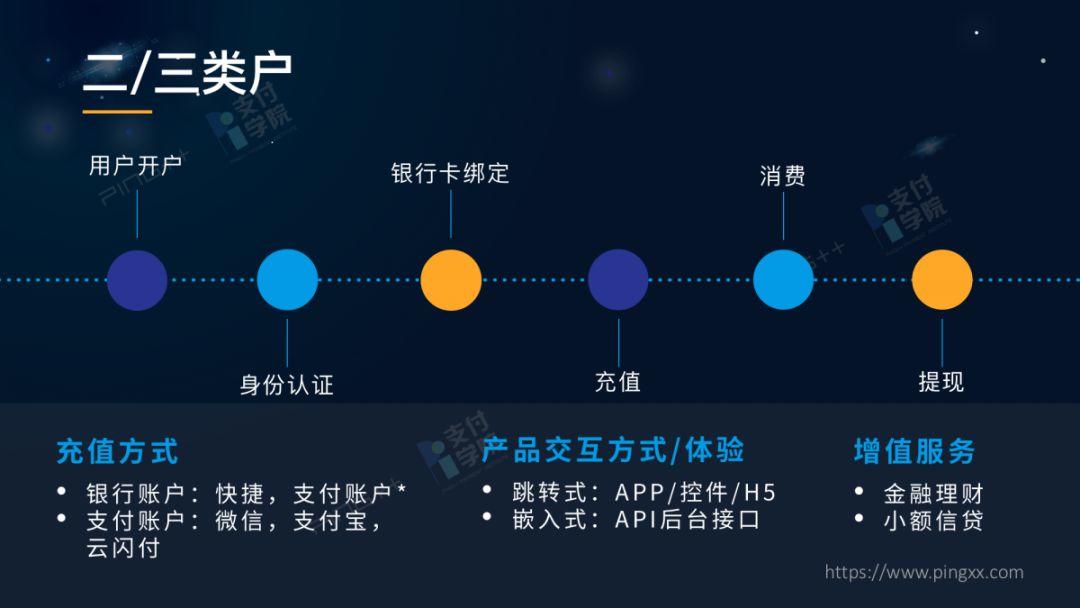

在采用二/三类户的解决方案时,一般的流程都是开户、认证、绑卡、充值、消费和提现。

这种模式下,一般**关注这几个地方:

本文由 @支付学院 原创发布于人人都是产品经理,未经允许,禁止转载。

题图来自 Unsplash,基于CC0协议。