时间: 2021-08-03 09:35:56 人气: 22 评论: 0

7-Eleven 中国本土化一切顺利么?有三个问题是它本土化的最大障碍。

中国便利店市场的一**蓝海,中国的便利店发展已经进入快速发展期。根据日本等国家的经验,人均GDP、人口密度、人口消费习惯是决定便利店需求量的3个重要的指标。

人口密度:人口密度更高的地区,对于便利店的发展更加有利,2016年日本人口密度 348人/平方公里,英国 255.6人/平方公里 ,台湾的人口密度 650人/平方公里。中国人口密度前50的人城市均大于640人/平方公里,而中国的便利店数量远小于其他国家。有大量的地方,需要便利店的进驻。

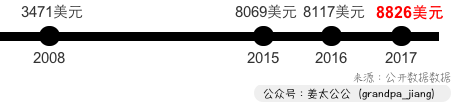

人均GDP:人均GDP达到3000美元,市场进入导入期;人均GDP达到1万美元,便利店步入成熟期。2008年,中国的人均GDP首次**过3000美元,而截止到2017年,人均GDP达到8826美元,中国的便利店市场正在走入成熟期。

人口消费习惯:伴随着新中产阶级的崛起的消费升级,消费者得需求从家庭式购买转为了更加碎**化、个人化。

如此蓝海的中国市场,作为日本便利店的龙头老大,7-Eleven 可否在中国再续辉煌?7-Eleven的中国化进程一切顺利么?

并不顺利,总体来说,7-Eleven 晚了一步,市场上替代品企业,先发企业,互联网企业等竞争力量十分强劲。而这些都是 7-Eleven 在日本不曾遇到的。

替代商品:两种商品因为功能相似而可以互相代替,满足消费者的同一种欲望或需求。

对于一个食肉动物来说,牛肉和羊肉是一组替代品;对于一个吃火锅的人来说,海底捞和小龙坎是一组替代品。

来自替代品的竞争,将原本独属于便利店的蛋糕,抢先先切下了一块儿。

便利店的替代商品是什么?

第一个是即时性商品的替代品——外卖。

消费者懒得等,也懒得走。便利店同样是崛起于消费升级的个人群体经济,但是人是同样的人,需求是同样的需求,但是中国的替代品更快的出现了一步。

外卖配送具有anywhere 和anytime的特性,对应着 7-Eleven 的24小时营业和物理的即时性,外卖和7-Eleven有很强的替代关系。

第二个就是即时性服务的替代品——各种生活服务软件。

电费水费,可以直接到支付宝上缴纳;收快递有蜂巢,寄快递有顺丰一键上面;取钱?中国的第三方支付太快了,已经很少见到人民币了。

小结:7-Eleven 关注的是5分钟行动圈里的社区便利,而中国互联网的发展已经聚焦到掌上的个人便利。

上文说了2003年,中国便利店进入了市场导入期,这中间的10年,中国在本土培育了很多具有“先发优势”的地头蛇玩家。

先发优势包含什么?

从2017年的中国便利店营业额占比,可以看到:排名靠前的均来自于区域型便利店企业。

小结:区域型生意,如何打败区域型企业?

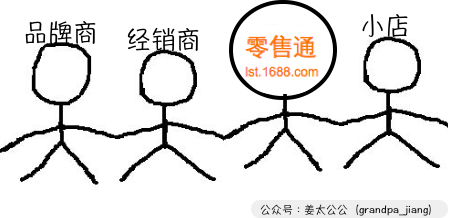

便利店的搅局者中有很多新兴的企业,比如:无人便利店、便利蜂等。除此之外,还有一些“互联网+”的搅局者,比如:阿里的零售通。这种企业含着金汤匙出生,天生具有主角光环。

主角光环一:阿里的业务单元之间具有协同性。

线上零售有天猫&淘宝,即时外卖有饿了么,生活服务有口碑,这些业务之间的壁垒不高,存在很强的协同性。

比如:口碑服务于本地生活服务商家,扩展商家依赖的什么?

成熟的地推战略,经过了一轮轮跑马圈地演练的阿里和谨小慎微稳扎稳打的 7-Eleven,谁更快?

比如:货源上,阿里积累了纯线上品牌,天猫品牌还有农产品供应商(村淘)等。这些货源的积累,不但保证了产品的丰富度,同时业务系统也能保证具有竞争力的价格,共同助力零售通小店。

阿里巴巴本来就要做本地生活服务的入口,盒马新零售形态、饿了么外卖、口碑到店消费、社区小店改造,这几个业务之间天然地具有极强的协同性

—— 阿里战投总监谢鹰

主角光环二:阿里生态系统提供中后台支持。

阿里菜鸟(物流、仓库)、钉钉(城市拍档),支付等基础设施,保证了零售通天然的竞争优势(惹不起惹不起)

中国的市场竞争对于 7-Eleven来说更加激烈,市场上替代品企业,先发企业,互联网企业等竞争力量十分强劲,而这些都是 7-Eleven 在日本不曾遇到的。

万字解析 7-Eleven(1) | 如何破局“杂货店不值钱”?

万字解析 7-Eleven(2) | “没有中间商赚差价”才不是赚大钱

姜太公公,微信号公众号:grandpa_jiang,人人都是产品经理专栏作家。产品老流氓,终身学习者。致力于研究产品方法论,解决小白PM的疑难杂症。

本文原创发布于人人都是产品经理。未经许可,禁止转载

题图来源于网络