时间: 2021-08-03 09:35:58 人气: 10 评论: 0

本文作者将从客观的视角,发表自己对长租公寓的一些看法,一起来看看~enjoy

这段时间,所有的声音都在对长租公寓口诛笔伐,杭州鼎家破产的新闻,更加坐实了这些罪名。

在这风口浪尖上,我来说说对长租公寓的一些看法,姑且把长租公寓、租金贷、ABS三种模式单拎出来解析:

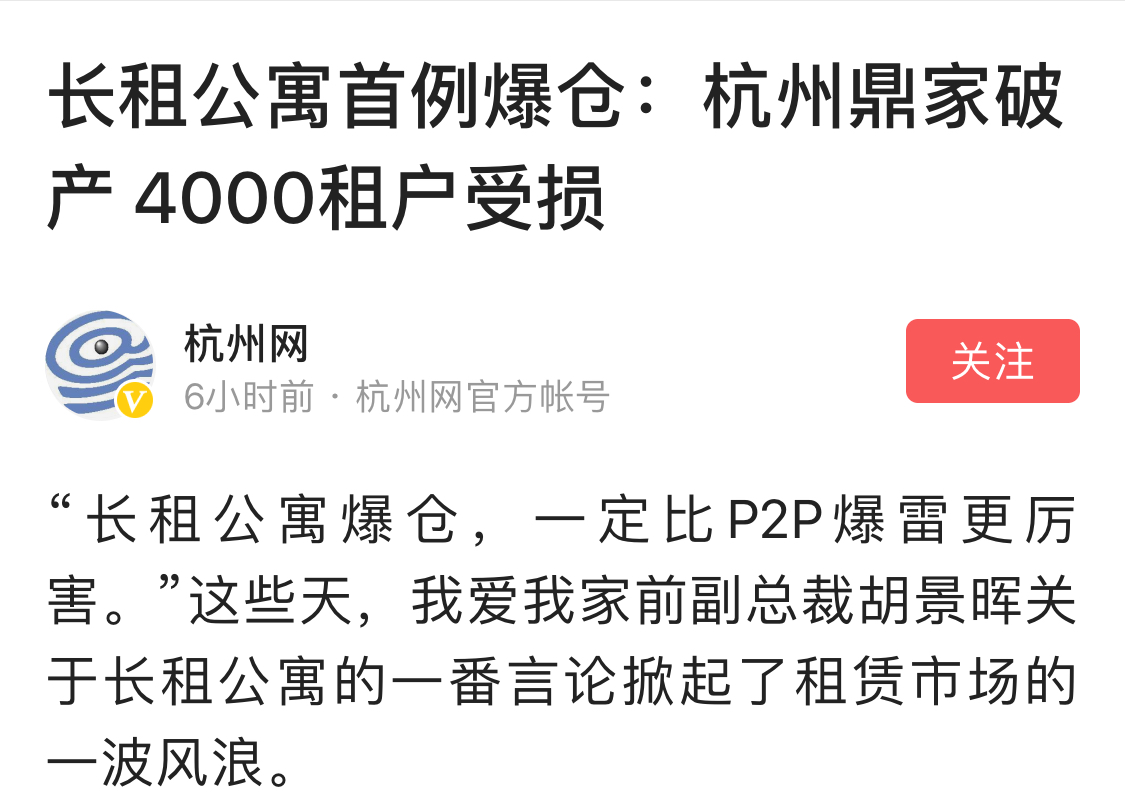

一种是集中式公寓,即运营商通过收购或租赁的模式取得项目整体的管理权(通常为整栋或整栋中的几层),统一进行改造后出租的一种租赁公寓模式。这类公寓品牌有V+SPACE、魔方、YOU+、泊寓等。2016年以来,万科、龙湖、远洋等开发商的集体入局,让集中式公寓更加火热。

另一种是分散式长租公寓,即运营商从分散的房东手中取得房源, 经过标准化改造或装修后,统一出租管理的一种租赁公寓模式。目前,这类公寓市场份额最大的是链家旗下自如,其他品牌有我爱我家旗下相寓、青客公寓、蛋壳等。(因为这个模式**牵扯到三方(房东、租客、中介),等下我主要分析在这个模式下进行分析)

长租公寓是未来租赁市场的发展方向,健康成长的话,能够达成一个三方共赢的局面,也是因此,敏锐的资本嗅到了这个充满金钱味道的商机,这条赛道上迅速聚集起了地产标杆、中介老大、连锁酒店龙头以及一众创业公司,自2016年起,就加速迈入了群雄逐鹿的战国时代。

而年初,自如A轮融资40亿,蛋壳B+轮融资7000万美金的事实,也一再地提醒我们,另一个新的市场已经拉开大幕,只等崛起。

长租公寓方利润=租客房租-房东房租-装修成本均摊-运营成本

其中,租客房租>房东房租

(1)薄利逼迫下的抢占房源大战

完全按照上述利润方式来看,长租公寓利润单薄,确实如相关企业所说利润率只有1~2%,薄利就必须多销,因此,大量抢占房源,就势在必行,只在通过大量的反复的商业行为,形成流畅并巨量的租房线条,才有可能在这个市场上有所收获。

(2)争取房租的定价权

长租企业想要获取更多的利润,除了多销,另一种可行的方式就是提升利润率,也就是在房东房租长约不变的情况下,提高房客的房租,但房租是一个公开市场,甚至可以说是一个完全竞争市场,长租企业在这个市场上只能被动接受房租价格,而没有定价权。只有这个市场进入寡头垄断或完全垄断市场时,价格才能为企业左右。

因此,多销和定价的两个需求,都**把长租企业往抢占更多房源的行为上推进,这也是去年到今年,抢房大战的根源所在。

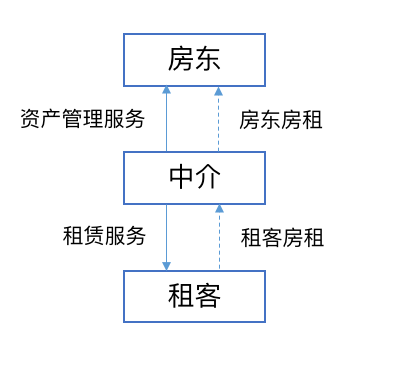

(1)定义

租金贷,是消费分期的一种。初始形态是:租客租下房东的房产后,向资金提供方进行借贷,由资金提供方将租金交付于房东,之后再由租客向资金提供方分期支付资金和资金使用产生的利息。

2014年发起于成都的斑马王国,通过这种模式迅速发迹,一路把火点到了北京;后期各个小贷平台迅速跟上,出现了**分期、租了么、房司令等专门主打租金分期企业。

(2)形态

(3)各方利益点

(4)利润分析

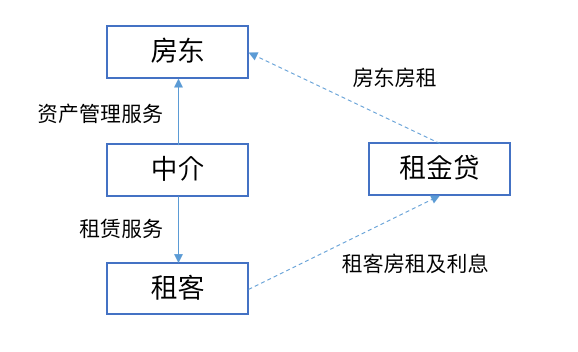

(1)定义

随着长租公寓和消费金融的结合,出现了现在被痛批的第二种租金贷:即租客在与长租公寓企业签下租约的同时,与该企业合作的资金提供方签订贷款合约,资金提供方将租金支付至长租公寓方,租客向该金融机构按月还清租房贷款。

例如,国内规模最大的长租公寓自如为租客提供的与京东金融合作的“自如白条“,租客首次付款需要交付押金+首期房租+服务费,之后每月支付当期房租+服务费+分期手续费,费率为6.27%

(2)形态

(3)各方利益点

(4)利润分析

(5)解析

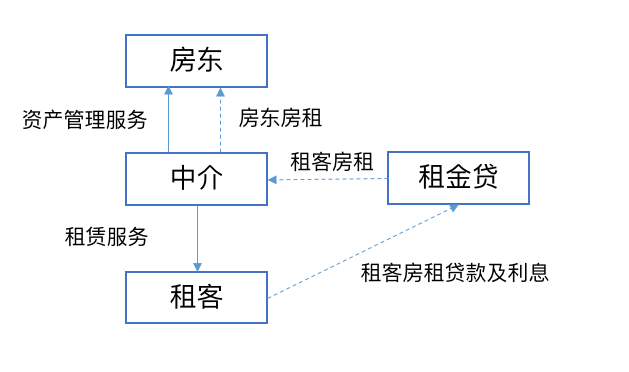

2016年,我爱我家旗下的相寓和房司令合作,头一次把租金贷引入了长租市场。自此,掀起了租金贷2.0阶段的开端。相寓和房司令的合作充满试探的味道,一年房租的贷款利率,仅设计在2点几个百分点,不可谓不慎重。这个试探初尝甜头,相寓通过此举,率先成为了长租公寓里面能够赚钱的唯一一家。这个试验的效应非常明显,之后,越来越多原来利润非常单薄的长租公寓开启了和租金贷合作的模式,以增加自己的盈利空间。

在2.0形态中,长租的暴雷隐患初现,中介方手上并没有房屋所有权,却从资金方获得了本应属于房东的长租资金沉淀,也就是产生了俗话所说的“资金池”。

租金贷并不可怕,可怕的是因为资本逐利性所带来的两类乱象:

第一,强制贷款付租金。

强制贷款付租金,是长租公寓被投诉的重要行为之一。加入租金贷这个新的变量之后,长租公寓从薄利行业摇身一变为金融杠杆行业,所以,尽量多的租客都加入现金贷,成为长租公寓强烈的诉求,因此也催生了“强制贷款付租金”的恶劣行径——

首先,是提高非贷款付租金的门槛,一般要求半年付或是年付,堵上租客自付房租的后路;

之后,再以各种优惠手段诱惑租客办理租金贷,让租客以每月多付一点点利息(一般是几十上百块)的代价,换取可以月付房租的贷款计划(也有某些长租公寓为了快速扩张资金池,选择自付利息)。

对于租客来说,“强制贷款付租金”的行为,起码有两项要打上差评:

第二,资金池无人监管。

资金池的构成,原来是房东剩余的房租,但由于有了期限差,长租公寓方就有了从资金池获得收益的可能性。

想通过资金池获益原本无可厚非。但是资金池在国内不合法,同时,长租公寓的资金池并没有任何监管介入,彻底成为了法外之地,无法奢求这类资金池能建立备付金制度。

这也是我吐槽过P2P的,如果把资金池的安危都置于企业家的良心上,那这个资金池里的资金到哪里去,就不好说了。

如果说长租公寓崩**,也就是崩在这个地方。如果长租公寓资金池爆仓,对于几方都**带来严重的利益侵害:

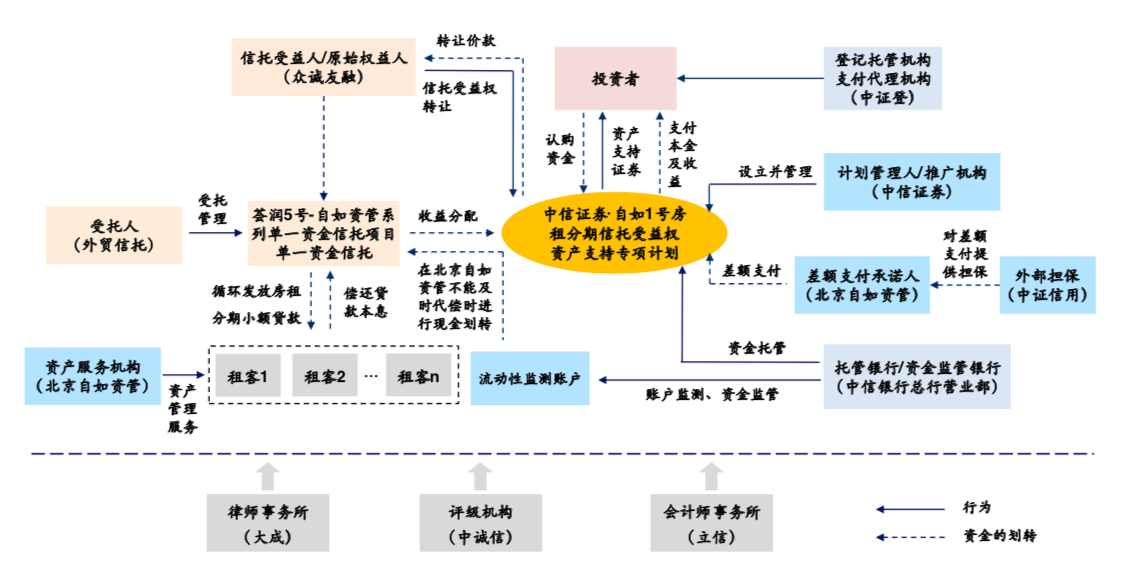

ABS融资模式是以项目所属的资产为支撑的证**化融资方式,即以项目所拥有的资产为基础,以项目资产可以带来的预期收益为保证,通过在资本市场发行债**来募集资金的一种项目融资方式。

以“中信证**·自如1号房租分期信托受益权资产支持专项计划”为例,其基础资产为小额贷款,自如1号以小额贷款的预期收益作保,发债融资,预期收益率5.39%,并由自如兜底。

如下是自如1号的交易结构图——

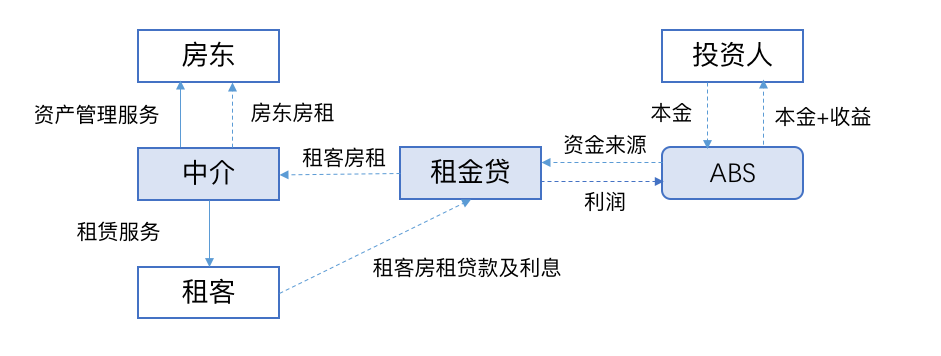

为了便于大家理解,我画了一张更简单易懂的图——

其中:租客户租>房东房租

不讲究的话,ABS模式可以看作是升级版的租金贷,只不过在上一个模式中,是引入了一个第三方来作资金提供并付出利息,而在ABS中,长租公寓通过发债得到大量资金,直接自己既做中介方,又做资金提供方,双枪齐发,提高利润。

同时,ABS虽然产生了募资,但相对上一个模式中的资金池来说,募资资金有专门的托管机构,也因为有了多方参与并在国家备案而产生了更强的监管,基本能够做到专款专用,很难产生爆仓问题。

由于每天都**收到现金还款,自如ABS的现金流稳定,而且贷款额度和底层资产池具有小额分散特点,加上租金对租房的年轻人来说是一种稳定持续的支出,违约率较低,所以评级为AAA+,至今从未出现过逾期。

当然,ABS的底层资产并非房产租赁合同的债权,而是小额贷款,也是说明目前只做长租利润微薄,不足以支撑5.39%的资本价格,说明在当前市场环境下,如果长租没有金融手段参与,目前并算不是暴利。

但是,1号发行5亿,2号两期共20亿的规模,也亟需自如在ABS项目中,不断的扩大底层资产规模。最终产生的结果与资本的驱动效果类似,都需要去市场上抢夺房源。

而且,在资管新规已经明确要“去通道”的前提下,自如这种操作前景也不容乐观。

最后想说一句,尽管长租公寓确有值得整改和修正的地方,但是长租公寓带来的暴雷和社**问题,从严重程度上是不****越P2P的,毕竟长租公寓倒塌暴雷,损失的是最多不过一年的房租,而P2P暴雷,却是毁了好多人的一生积蓄。量级不同,灾难亦不同。长租公寓,需要的是监管介入下的正规经营,而不是放大恐慌下的一棍子敲死。

以一张截图作为今天文章的结尾,这是鼎家暴雷后,两位群友的对话。个中滋味,大家可以自己体**。

作者:萌马,公众号:萌马有钱。知时节资产管理联合创始人、运营总监。原大众点评产品市场负责人。

本文由 @萌马 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Pexels,基于 CC0 协议