时间: 2021-08-03 09:36:14 人气: 18 评论: 0

本文作者分享其前后在互联网公司玩金融、在金融公司玩互联网的一些感受,其实二者并无好坏优劣之分,只是选择问题,只是道路问题。enjoy~

有些话说在前头:

以下所述内容,主要是基于在互联网公司玩基金和基金公司玩互联网这样的前后经历的切身感受。如果说都归于到“互联网+金融”或者“金融互联网化”这个大范畴下的话,以下内容则不一定完全适用于P2P理财、现金贷、消费金融等等业态。

内容主要是笔者经历前后两种业态玩法的心理感受过程梳理,帮助自己更好地适应学习新玩法。与此同时,如果可以有助于你打开这两扇窗口了解其中,甚至对你的职业规划有些帮助,那当是荣幸之至了。

下文主要分为几个部分:

沪上某公募基金互金部人士曾有一句话令笔者印象深刻,

“如果说资产管理行业是个班级的话,P2P是混子头,公募则是班里面最乖的孩子”。

自今年6月以来的各个互金群、财经平台、公众号等似乎不报道点某某平台跑路了,都没法**出自己的存在感。很多朋友被动失业,也是大势所致。话说,不知道正在看到这篇文章的你有没有在某些P2P理财再就业微信群呢?

不知觉中,你我都处在互联网+金融大环境下和业态发展形势之下,深受影响也是不然的了。

有件事儿似乎不得不承认,即不管是金融业务的互联网化,还是互联网思维和工具玩起金融来,都在很大程度上益于“支付”这件事儿。互联网流量和技术实现已经不在话下了,但支付这事儿可不是你想干就能干的,要有牌照才行。而且第三方支付牌照就那些家,已经多年不新增了,还是不是被吊销的牌照的情况。

其中对互联网+基金的发展亦是如此。就基金支付牌照来说,一般也是在已经获得第三方支付牌照的主体中筛选产生。最早一批(2011年)拿到第三方支付牌照的支付宝,也才在2012年拿到基金支付牌照,2013年余额宝横空出世事情才**出现在你眼前。这也就才有了如今火热的互联网金融互联网基金大发展。

所以,互联网金融所助推的普惠金融现象出现和发展,以及倒逼传统金融机构要如证**公司、银行、基金公司等越发重视互联网渠道与资源的投入。这也的大势之下,才有你我的一**施展拳脚的天地。就互联网+基金行业而言,由于蚂蚁财富天天基金等平台的强力发展以及公司主体的越发重视,也才有了如下这样的一些机**:

不过在传统金融机构,对金融业务发力互联网的重视程度与投入也是大不相同的。有些早,有些晚,有些多,有些少,大体上可以分为以下四个发展阶段:

关于为什么监管合规如此重要,笔者在此前文章《老司机运营套路:互联网基金该如何运营》中开篇即有阐述,主要包含以下三个方面,在此不做赘述:

而且,留意的话你也**发现,甭管是在金融公司玩互联网,还是互联网公司玩金融,资管新规、指导意见、规范条例等等几乎是在挂在最上面的一些关键词。

有个现象其实蛮有意思的现象,基金公司里扎了一对各个名校的硕士研究生(就笔者所在公司如交大复旦清华北大还有牛津等等),可每每基金公司出手的文案、搞出来的活动、推出来的营销等总是蹩脚般的存在,更不要提像网易丁爸爸的现象级营销、阿里马爸爸那样各种活动运营各种**搞事情了。

笔者不敢说他们是绝顶聪明,但也是不傻的,那为什么就不**“搞事情”呢?自然最主要的原因就是遵守监管合规相关要求方面的原因了。如果说还有,那笔者认为主要是趋利避害的人性和心理,这实在太正常不过而无可厚非了。也就是说,越是因为各种监管合规条例,越是公司督察长和稽核风控部的各位大大,也就使得所产出的内容所发出来的声音更加得小心谨慎,不为出成绩,只要不出乱子即可,可别影响了侬的年终奖才是王道。如此这样的趋利避害的心理,如此循环往复,也就使得从脑袋里到纸笔上再到阳光合规下的想法,弹性愈加的小光泽愈加的黯淡。

此外,在长足发展至今的传统金融机构,与近一些年兴起并疯狂发展的互联网金融,在合规监管推动和接受工作方面的投入字眼、经验经历、重视程度、相关机制、法律法规的完善等等方面自然是不可同日而语了。

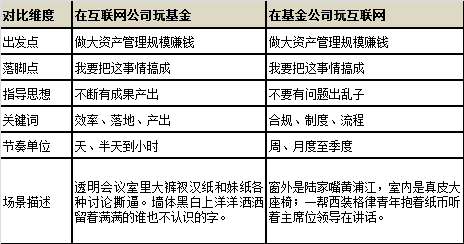

真正在落地做事情时候,就**发现在互联网公司玩基金和基金公司玩互联网的更大不同了。这里面没有好坏之分,只是特定条件和环境下所滋养的不同的做事风格与方式。

互联网公司玩基金,在合规前提下做事情依然是由一套互联网公司的风格与机制包容行进着。所以效率更高、产出落地是关键词,以“天”真是“半天”为单位小步快跑执行落地。要不断有成果产出,证明这么做行,或证明这么做不行,都OK,关键是要产出。

而基金公司玩互联网,毕竟是身处在基金公司这一套大机器大环境大体制内。所以合规稳健、流程制度是关键词。以“周”甚至“月度”为单位一步一个脚印朝前慢慢推进。制度和流程很重要,节奏慢点没关系,关键是不能出问题出乱子。

我认为,不管什么行业怎么玩,只要身处在盈利为目的的公司化这个组织当中,就是要以做成事情和赚钱为目的的。所以上述表中切以一个正常的公司一个正常的员工来论定,其出发点也落脚点也就是相同的了。而造成实际开展过程中如指导思想、关键词、节奏单位等的原因又是呢?如下:

先有蚂蚁财富井贤栋在去年都有公开强调过,蚂蚁金服定位于一家科技公司,未来将专注于做Tech(技术),帮助金融机构做好Fin(金融)。“金服目前申领牌照所从事的金融业务,目的并不在金融本身。我们是想通过这些试验田,去沉淀底层的技术,这些技术也**开放地去帮助金融机构做好Fin。”

后有京东金融CEO陈生强在博鳌亚洲论坛喊话,京东金融将来只做Tech(技术),不做Fin(金融)。

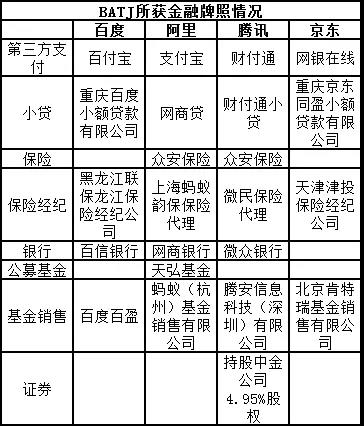

再有已经独立运营的百度金融的负责人朱光,百度金融并不**谋求全金融牌照和控股权,只**获得必要的未来“试验田”以验证金融科技能力。(就在写这篇文章的昨天8月22日,票圈里就被百度旗下的百度百盈科技有限公司获得基金销售牌照**屏,至此BATJ搞基可以凑一桌了)

各金融控股集团大佬纷纷如此表态,笔者在想是主动的还是被动呢?他们是真的觉得就应该这么做还是只能这么做呢?其实想来也是充分发挥自身优势的最简单也是最明智的选择了。

互联网公司在自己的技术研发、渠道投放管理、互联网产品和运营等方面,而传统金融机构在自己的金融产品设计、投资研究、监管合规等方面有着自己更擅长的方面。与此同时各自的弱势也是对方可以互补的,譬如互联网公司在金融产品设计能力甚至牌照资格方面的无力,譬如金融机构在产品用户体验和精细化运营方面的重视程度甚至是不一定有所意识。也才有了蚂蚁开财富号,各金融机构入驻;京东金融开行家号,各金融机构入驻的事儿。不过前提似乎还是双方能够获取到自己想要的价值,譬如开财富号是对蚂蚁是四两拨千斤,但前提是自身平台巨大流量分发机制。

其实单就基金管理和销售这件事儿,互联网公司和基金公司做,最终的走向虽然是为了赚钱(为投资人赚钱为自己赚钱),但其中的愿景的其中的角色扮演其中的赚钱方向还是不一样的。在我看来:

互联网公司玩基金,尤其是大家所熟知ToC的如蚂蚁财富、天天基金、京东金融(肯特瑞)、**(腾安)、好买基金、利得基金、同花顺基金、苏宁基金、陆金所基金、挖财基金、还有刚拿到牌照的百度基金,这些统统都是金融理财这个大生态下的子模块。这些金融控股集团玩基金的走向,更多是为集团大战略和金融生态在做布局,为投资人的资产配置做服务,为公司的估值与长远发展做内功。毕竟就基金销售而言,如此低毛利的一门生意各家还是依然抢着做,实在是基金作为投资标的实在全国数亿基民在关注和选择的必然所致。

(上图来自中国基金报微信公众号)

而从1998年到2000年成立的那老十家基金公司,到现在全中国约有120+基金公司,其作为盈利公司和要赚钱的业务角度,则一直是“扩大资产管理规模”这个方向从没有变过。基金公司也有自己的小生态,但总体局限在不同客群的不同业务,如专户、国际化业务等。此处,从几家国内老牌规模前列的基金公司企业文化、发展愿景可以看出一些端倪,如下:

以上是笔者在前后在互联网公司玩金融、在金融公司玩互联网的一些感受,其实二者并无好坏优劣之分,只是选择问题,只是道路问题,只是你自己想要什么的问题!

就写到这里了先,各自带好东西小板凳归位依次离开,谢谢!

善财君,人人都是产品经理专栏作家。专注互金尤其是股票、基金领域用户运营,前后经历互联网公司玩金融和金融机构玩互联网,一些心得拙见多多交流。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Pexels,基于 CC0 协议