时间: 2021-08-03 09:40:27 人气: 9 评论: 0

本文旨在整理当前国内智慧停车行业的现状,并对于主要玩家进行简单分析与评价,最后站在C端用户的角度,思考智慧停车的破局之路。

注:本文素材采集至2017年6月,很多内容失去了时效性,如有需要,各位看官还需自行更新

停车作为智慧交通中重要的一环,有着高频、刚需的特性,是车主的有车生活中最为频繁、重要的场景之一。

随着O2O及智能硬件的兴起,资本势力的大量投资,智慧停车行业也在悄然无声中慢慢生长。从14年的喧嚣一时再到后面的沉寂,市场上涌现了大批的玩家,也死掉了很多,市场格局慢慢形成。

本文旨在整理当前国内智慧停车行业的现状,并对于主要玩家进行简单分析与评价,最后站在C端用户的角度,思考智慧停车的破局之路。

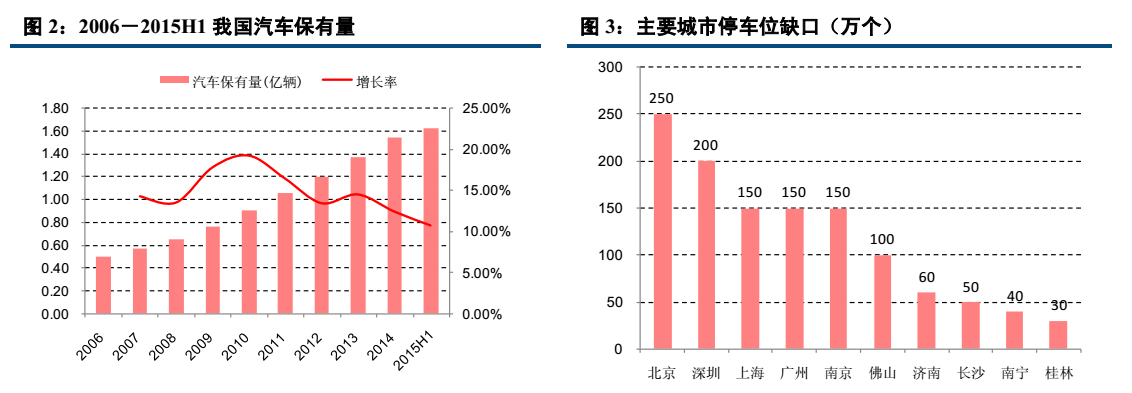

截止至2016年年中,全国有 35 个城市的汽车数量**过 100 万辆,北京、成都、深圳、天津、上海、苏州、重庆、广州、杭州、郑州 10 个城市汽车保有量**过 200 万辆。

截至 2014 年底,北京市共有机动车 559.1 万辆,经营性停车位 180 万个左右,非经营性停车位约 110 万个,停车位缺口量**过 250 万个;深圳、上海、广州、南京等城市的停车位缺口均**过 150 万个。

目前我国大城市小汽车与停车位的平均比例约为 1:0.8,中小城市约为 1:0.5,而发达国家约为1:1.3。

保守估计,我国停车位缺口**过 5000 万个。

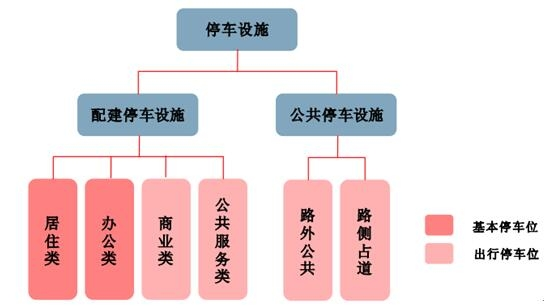

停车位按服务的车流类型可分为:基本车位和出行车位两类。

居住类和办公类配建停车位固定属性强,属基本停车位,而商业类、公共服务类配建停车位和路外公共、路侧占道停车位流动属性强,属出行停车位。

智能停车场管理系统包括出入口控制系统、场内管理系统、缴费系统、运营管理系统等。

(1)出入口控制系统

(2)场内管理系统

总体看来,国内大多数停车场依然采用传统的**卡、取票的出入口控制方式,缴费方式主要是人工,ETC、视频识别等智能技术占比低,“北上广深”智能停车场覆盖率仅为 7%。

全国汽车数量**过 100 万辆的城市有 35 个,汽车保有量合计** 6000 万辆,预计这 35 个城市将成为互联网停车渗透的核心市场。

若以人均停车支出 3000 元/年计算, 这 35 个城市停车行业收费总计**过 1800 亿元。互联网停车如能渗透整个停车流程,互联网停车服务提供方至少能从整个行业蛋糕中分得 10%。即使不考虑互联网化后创造的市场增量, 市场空间在也 180 亿元以上。

2014 年,我国智能停车系统市场规模约为 37 亿元,相比整个停车行业年 5000 亿级的收费规模,停车场智能设备配备率还处于低水平。

(1)创业型公司

基于智能硬件或大数据,或与物业公司、政府部门的良好关系 ,对接B端停车场、物业,连接C端车主。如:ETCP、PP停车、挺简单、蜜蜂停车等。

(2)智能停车设备商

乘“互联网+”的东风,从单纯的智能停车软硬件提供商,向 “智能停车设备+云平台+APP”全套解决方案提供商转型升级,具备软硬件技术优势,同时沉淀下来的停车场客户构成资源优势。:如:无忧停车、捷顺科技(捷停车)、安居宝、立方控股(行呗)等。

(3)市政交管部门

掌握路侧停车位及路外公共停车场,具有资源优势,同时财政雄厚,整合能力强。

如:深圳市道路交通管理事务中心(宜停车)、上海市交通委(上海停车)。

(4)BAT

(1)车位信息共享

轻资产+集成数据+进场服务,节约搜寻成本。

该模式的核心是信息,广覆盖、准确可靠的实时空余车位信息是关键。

优点:轻资产,可以低成本快速复制。

瓶颈:在于难形成实时车位信息的广覆盖和准确可靠。

一些 APP 通过算法预测估算空余车位数量,对集成数据校准、补充。

目前,大多数 APP 静态信息的准确度有待提高,实时空余车信息的可靠性堪忧。

盈利模式:

(2)全流程渗透

重资产+铺设备+流程服务,深度介入停车场运营。

该模式以重资产方式,通过铺设智能停车设备,实现停车场的智能化和互联网化,为 C 端车主用户提供空车位搜索/匹配、车位预约/预定、车场导航、车位导航、反向寻车及快捷支付全流程的停车优化服务(往往聚焦“停车位搜索、导航”和“支付”两大痛点上),同时深度介入停车场运营管理,为 B 端停车场用户增益堵漏、提升管理效率,实现停车场无人值守。

线下资源具有独占性,该模式的核心是标准化、快速的复制,抢夺停车场资源。

优点:重资产,打入停车场后,粘性大,同时所获取的实时车位信息更精确、质量高。

瓶颈:

盈利模式:

典型案例:美国的 Streetline,国内的 ETCP、 无忧停车和宜停车。

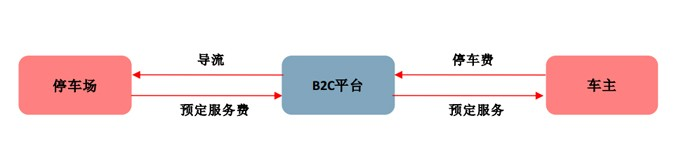

(3)车位预定 B2C

将停车场联网,提供车位预定服务。停车场运营方通过平台发布可预订的车位信息,车主在平台查询、预定,保证有车位。

盈利模式:提取预定服务费。

国内由于停车位与车辆供不应求,因此物业没有动力区做此类平台,且停车场智能化水平低,比较少采用该模式。

典型案例:英国的 JustPark。

(4)车位共享 P2P

共享车位,**活闲置停车资源。为有车位的、想停车的车主提供对接服务,**活车位空闲时间,提高车位的使用率,为业主创收,为车主解决停车难问题。

两种路线:

问题:

盈利模式:参与车位共享产生收益分成,由于牵扯到和物业、停车管理公司,一些 APP 也让物业分享一部分收益(如丁丁停车);

典型案例:美国的 MonkeyParking,和国内的丁丁停车。

(5)代客泊车

人工代泊,盈利模式最清晰。

使车主从停车难中完全解放出来,节约车主的时间成本,同时把代泊点附件的空闲停车资源**活,以时间换空间。

瓶颈:车辆长时间脱离车主控制,安全和信任问题是车主接受代客泊车模式的主要障碍,破解这两个问题是该模式推广的的核心所在。

目前代泊地区以医院、机场为主。

大量过夜车辆长时间占据航站楼附近停车位,导致短时停车的车辆无位客厅,不得不停在高速路出口处。部分机场为解决这一问题,采取提高过夜停车价格的方式,导致机场停车费用高水涨船高,停车问题亟待解决。

盈利模式:

典型案例:美国 LUXE、 ZIRX,国内e代泊、飞泊通。

(6)**车位

办理**,在多个停车场享受专用停车位。以其他业务为主,绑定用户,在区域内长期租赁或购买专用停车位,作为**福利提供给**。

瓶颈:

盈利模式:其他服务。

典型案例:安居宝。

(7)数据交易

出售交通、停车场数据给应用方。往往具备多年的交通领域布局,或与政府有关部门有较强的关联,出售数据给到第三方应用。

瓶颈:

盈利模式:出售数据。

典型案例:IRIX、泊链联盟。

地址:杭州

成立时间:2000,04

上市:2015年7月,新三版

规模:出入口控制与管理系统综合解决方案提供商,智能停车管理系统是公司核心业务,停车场十大品牌之一。以大型商业地产、停车管理公司为突破口,与华润集团、恒大集团等知名地产集团战略合作。

合作资源:

业务:

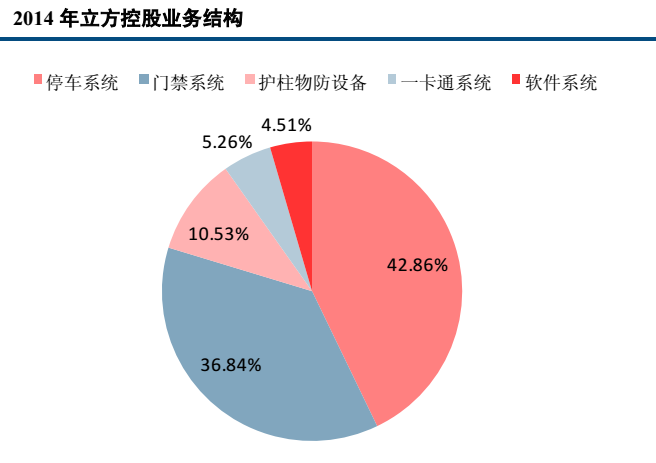

出品“行呗”app及管理系统:

地址 :深圳福田

创始人:唐健 总经理:李勇

成立时间:1992

上市:2011年上市

规模:

业务:

合作资源:

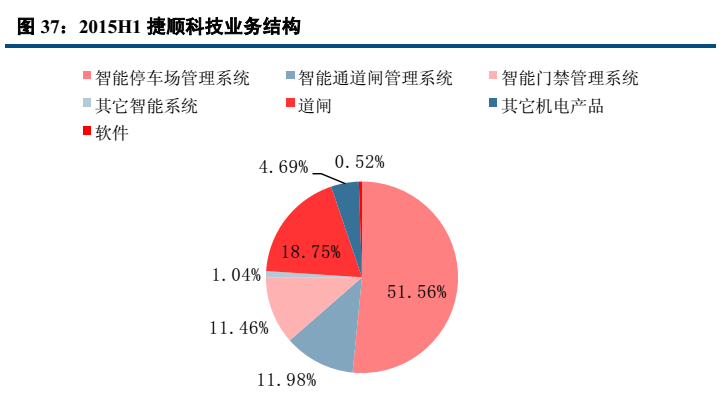

打造小区生活app“捷生活”,停车app“捷停车”。

地址:广州

上市:2011年上市

规模:

业务:

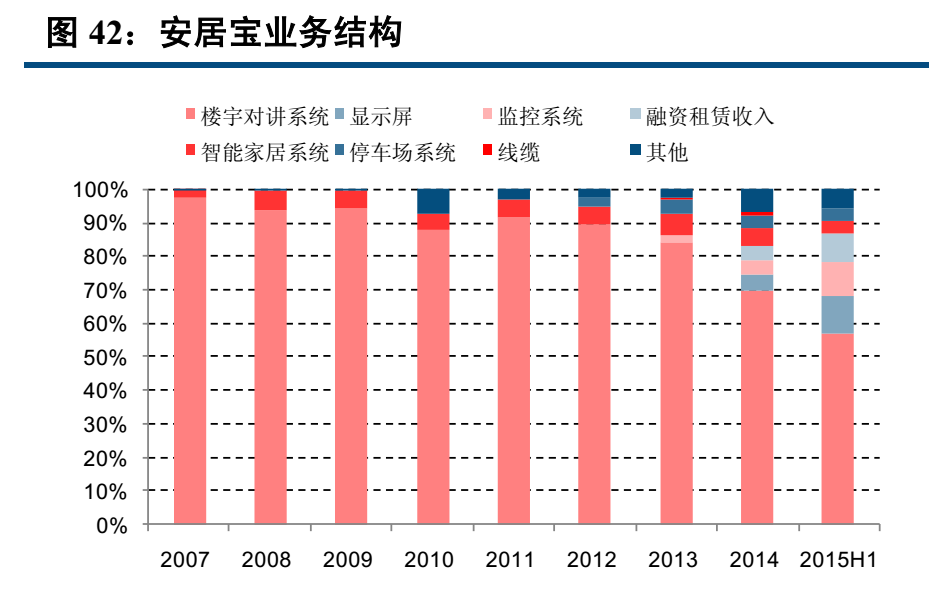

安居宝还计划在全国各城市商圈,通过包月方式批量承租停车场闲置车位,向掌停宝APP**免费开放(据传该模式已经停止,安居宝转向全流程渗透的模式)。

合作资源:出品安居宝APP、掌停宝APP、优惠链APP(已停滞)。

地址:北京

创始人:夏曙东

成立时间:2000.10

上市:2008.07,美国纳斯达克上市,2012.10纳斯达克退市;2014.05借壳上市中小板,

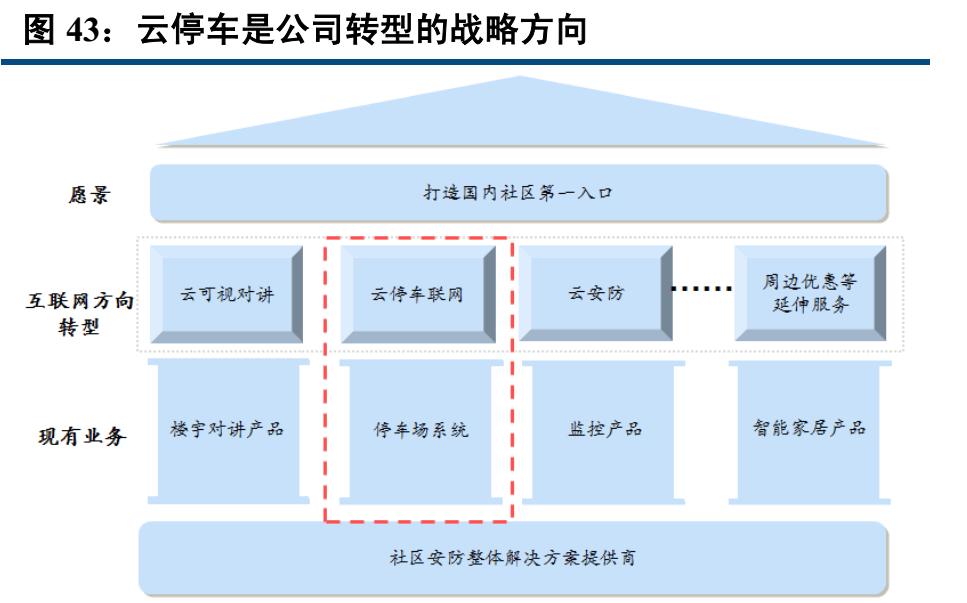

愿景:希望从产品提供方向运营服务商转变,打造包括停车导航、安全监管、停车运营、车位预定、错时停车、在线支付等功能的智慧停车云服务运营体系。

规模:

业务:

以PPP模式新建智能停车场,提供规划、设计、投资、建设和运营一站式服务。

合作资源:

参考资料:

《互联网停车,下一个独角兽公司崛起?》,中信建投证**,2016.02

《“互联网+”城市智慧停车指数研究报告》,艾瑞咨询,2015

《2015年中国停车O2O研究报告》,企鹅智库,2015.06

《2016中国停车行业发展白皮书》,中国城市公共交通协**/清华同衡规划设计研究院/静态交通所,2017.06

《李嘉诚、复星、泛海和首钢都想把Q-Park收入囊中,智能停车为什么这么热?》,苏一,2017.03

朝聆夕改,人人都是产品经理专栏作家。移动应用客户端产品经理,关注移动社交、教育等领域;拒绝空谈的行动派,爱深度研究。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议