时间: 2021-08-03 09:49:42 人气: 15 评论: 0

全渠道O2O的生态整合要形成高效运作,关键在哪?

当得知多点Dmall将与中百集团在武汉地区合作的时候,然后到多点Dmall在中百集团武汉市66家门店进行业务上线(其中5家门店已开展线上配送业务),实际上整合的速度非常快。

之后我提了一个问题:为什么不要一开始就大面积开通线上业务?

当然,这个试探性的提问只是为了开展话题,但答案**是攻克O2O的关键。

很多线下巨头,大张旗鼓的开展O2O模式,一开始都是风光无限。

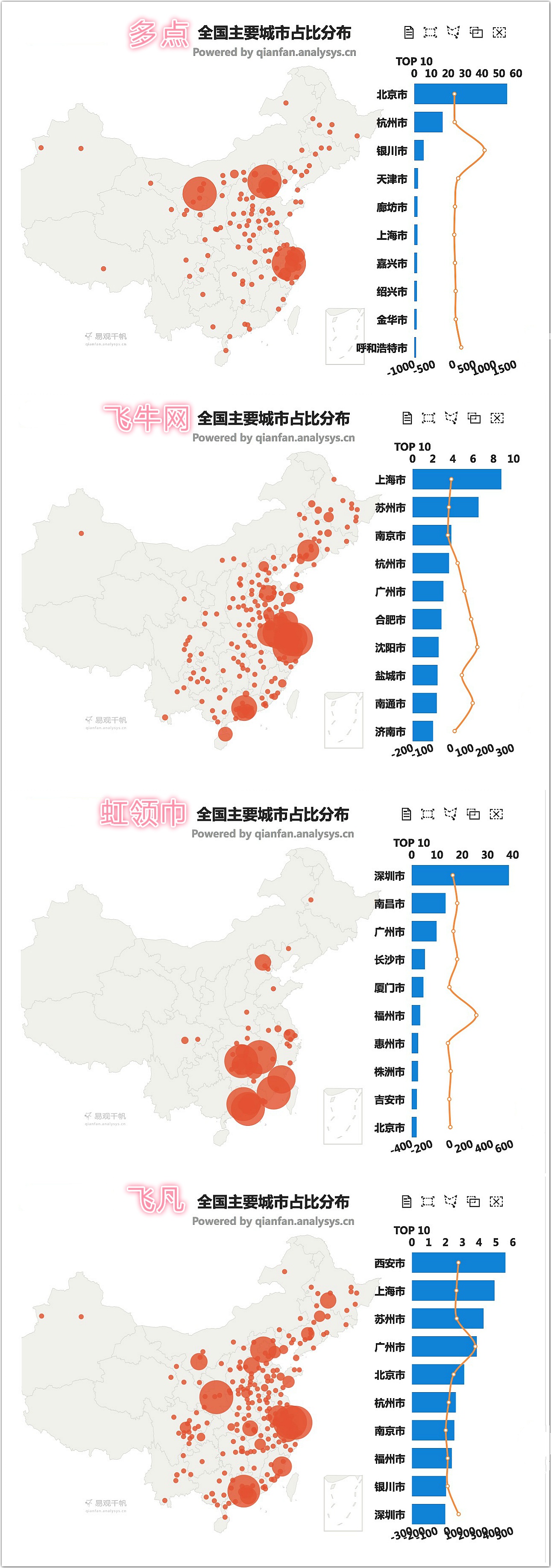

比如,万达集团投资50亿为主导,结合五洲国际集团旗下项目、立天唐人集团旗下项目、一方集团旗下龙德广场、万达集团旗下万达广场等,打造号称全球最大O2O平台的《飞凡网》。

从数据来看,2016年新增合作购物中心1799个据点,入驻小型商家10万家。消费者只要进入飞凡网合作的购物中心,手机连上wifi就自动成为飞凡**,真够直接。

有钱、有资源、有人才、有执行力,结果如何呢?从2017年年初定下的9亿元营业目标,10月公布下调为1亿元。

由易观千帆监测的数据显示,飞凡的App月活量在95万左右,和老牌商场天虹股份旗下的“虹领巾网“其实都差不多。

那么,对比之后,实际的表现是如何呢?

月活量是O2O的生命之源,没有持续使用就不**产生效益

把“百货商场”和“生鲜**市”按门店数量进行对比之后,**发现差别巨大。

再看看大润发旗下的“飞牛网”月活量120万,卜蜂莲花旗下的“莲花Go”月活规模在55万上下(家乐福同名应用在40万上下)。

为什么有这么大落差?

我分别测试了这几个App,直接说观察,影响的差异在于:

直白来说,万达不做电商的初心,是需要好好琢磨一下。

万达之所以月活量较低,是因为做着微信公众号的功能,却没有公众号那样的存在必要性。虽然万达也做了不少的促销方式,却没有针对消费者的使用粘性,进行全面的规划。

我们再从易观千帆监测数据,看一下前10名的情况:

App月活量第一名的“多点Dmall”以生鲜购物为主,主要在北京与400家物美**市(以及杭州30家)合作。App**市购物主题明确,地理分布上也非常的密集。

第二名的京东到家则是以配送为主轴,与北京200家**市、便利店进行合作,并且和饿了么合作协助外卖配送,以丰富App上的产品线。

无论是**市,或是餐饮,这些经常性的消费类别是产生月活量的基础。如果是经营商场百货,也需要针对这些经常性的消费提供线上服务,比如点餐外送、低价抢电影票。也就是说,必须和“新美大”抢流量,举例到此。

在长期研究中发现,我几乎可以肯定的说,全渠道O2O的生态整合要形成高效运作,有两点是关键:

这两点,缺一不可。

从易观千帆监测数据,我们**发现线下密集的区域发展,越能带动O2O的效益

总之,所有O2O发展涨幅最大的区域,首要选择的发展地区是北京、天津、武汉、南京、杭州、上海、福州、厦门、深圳、广州、成都、重庆,这12座大城市是人口密度高,O2O发展快的城市。

如果要深入了解新零售的战略布局,就需要知道每一家企业主要占领的区域到底有哪些,线下的密集度有多高,渗透能力到底如何,然后才是线上App提供的便利性和服务能力。

写到这里,表面上看起来像是“正确的废话”,其内涵留给创业家们自行思考。

再回到一开始的问题,多点Dmall进驻中百集团武汉地区的66家**市,为什么不要一开始就大面积开通线上业务?

答案是:你可以心大,但不可心急。

不得不先说说2017年的并购、入股的风潮很热烈,比如:

京东选择入股永辉(**市)、沃尔玛(卖场)、达达(外卖);阿里则选择入股三江购物(**市)、大润发(卖场)、银泰(百货)、苏宁(电器连锁),并且自营盒马生鲜(**市)等各种具有差异化的业态。

姑且不看占股比例,在实务上,这些投资更多的是为了“供应链与地理密度”的布局考量。

所以,至今为止从表面上来看,哪一家在市场上有较大的动作了吗?没有,到目前为止都还在摸索中。

为什么?

比如说,在**上阿里入主银泰,可以借助百货商场的优势进行线上销售,银泰也可以通过阿里为线下门店来引流。

充满实验精神的阿里当然这么做了,后来为银泰专门开发App“阿里喵街”,整合银泰近60多家线下购物中心和百货商场。结果,市场上的反应很稀少,和万达飞凡网情况相似。

这是传统电商的互联网思维,以吸引眼球的PR为主导提出一种“概念”、开发一套App就称之为O2O整合,实际操作并非如此。

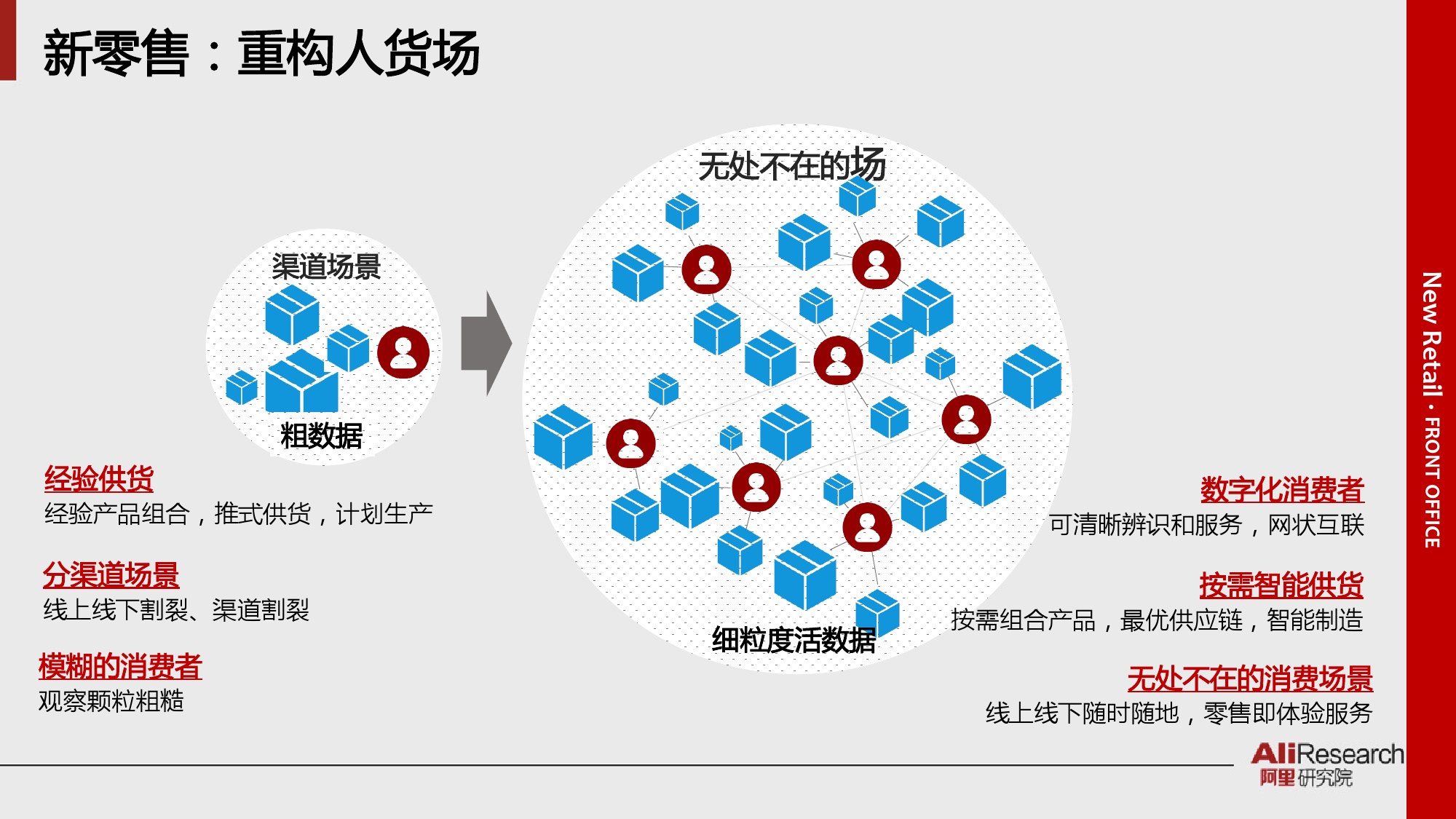

所谓的人货场是一种概念,对于实际运作来说并非关键因素

从务实的角度来说,线上要产生“便利”的关键,有许多需要注重的地方:

一个在数据上看不到的重点是,多点Dmall与卜蜂莲花之所以月活量的效益更好,是因为在线下**市,两家都有采用“自助结帐”的功能,进而培养出App的使用习惯。

多点Dmall自由购,提供消费者自助结帐的便利

再比如,月活量第三名的星巴克则是以**积分的方式在结算上养成使用习惯,2600家的门店靠的是经常喝咖啡的**,虽然不如生鲜来的高频消费,所以在效益上不如**市,但是在操作逻辑上,很值得借鉴。

其他效益比较差的,就没有“在线下培养使用习惯”的功能。或者说,积分的功能达不到吸引人再次使用的兴趣,没有针对**提供“无法拒绝、非用不可”的服务。

比如百货商场,订购商场的餐点外卖满100元,免费请你来商场看电影(停车)。

╮(╯∀╰)╭ 讲真,商业世界的运作也许并没那么复杂,“务实”一点就行。暂时举例到此。

在深入对内部操作的了解,生鲜**市电商不单只是把商品录入到系统里,或者百货商场不单只是把品牌录入到系统里就叫数据录入。

而是包含消费者的购物平均单价、生活时间段的消费习惯、购买类别等一系列数据进行分析,然后再优化线上销售的商品SKU,以及合适的促销方案。

不是把线下的所有商品放到线上就完事了。这点很重要,消费族群的构成,在每一个省份以及每个区域的消费习惯都是不太一样的。

实际消费的物品、积分的使用都是在搜集消费习惯,促销或优惠所进行的一系列测试,是在前期的铺垫,让长期经营产生持续的滚雪球效益。

类似数据优化的判断,需要时间累积

当然,其他公司的合并和入股的资本运作之后,也是因为需要时间来进行信息化整合。

提供持续优质服务的问题在于,需要多少人?服务范围和路线如何安排?线上销售的商品要呈现多少数量?

这些问题就是优化方向,不得不先进行前面提到到1、2点,将销售商品优化之后,才能降低配送或服务人员的人力成本,以及提高配送服务的品质。

总之,这三个步骤是有顺序的,也需要一些时间来沉淀,乱了套就**导致亏损,或无法提高效益(关于第三点我**另外再写一篇)。

而多点Dmall之所以进入武汉之后,先行以线下结算业务(自由购)的方式进行整合,这是打通线上业务的第一步基础,然后通过数据累积进行全面的线上开展,这是以稳健增长的方式在经营。

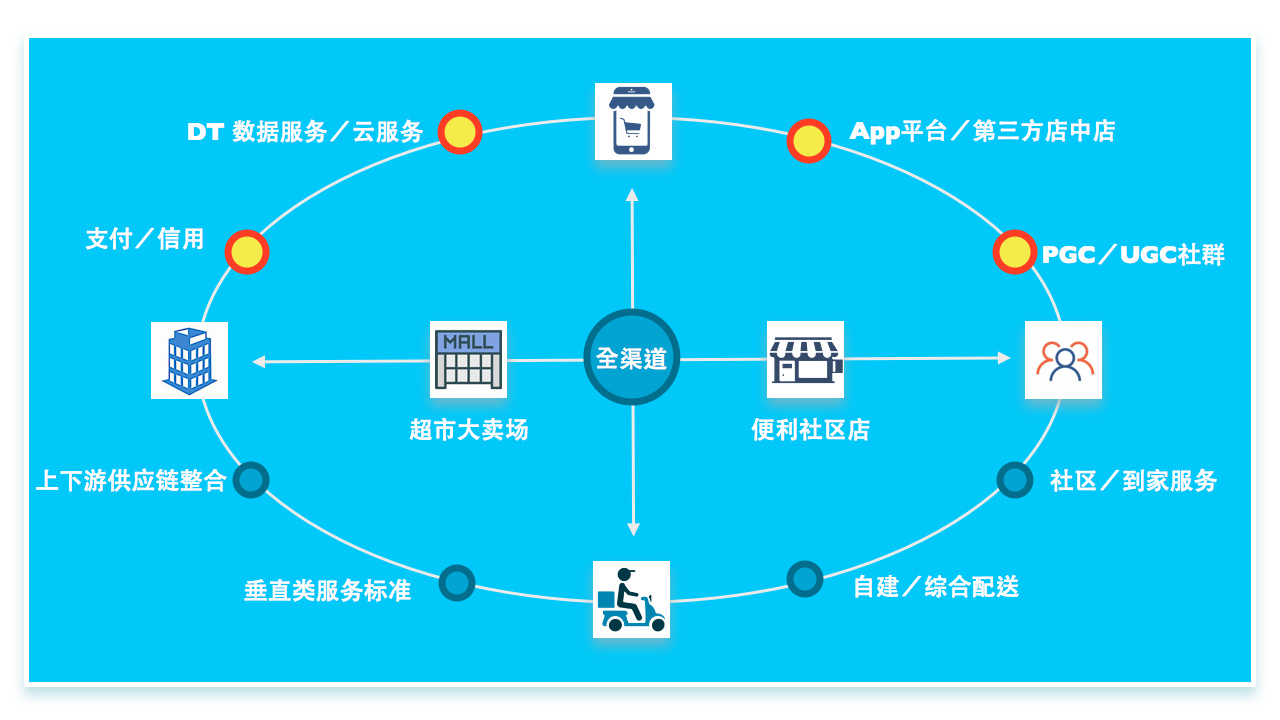

这三个环节,就是全渠道O2O整合的必要过程(请看下图点亮的**色圈圈位置):

全渠道O2O的整合过程,需要有顺序的运作,先完善后台数据,再往线上发力是最好的演进方式

到这里,是在阐述全渠道O2O整合的线上部分,意味着零售业将跨入IT时代、线上线下融合的DT数据云(大数据)迈进。

我认为中国的零售业发展在这一个阶段,对世界来说非常具有里程碑式的意义,很荣幸能和大家一起分享见解,希望有所帮助。

作者:谢客官,知乎专栏:新零售

本文由 @谢客官 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自unsplash,基于CC0协议