时间: 2021-08-03 09:57:00 人气: 25 评论: 0

上一篇文章介绍了互联网金融行业的入门业务知识和目前比较常见的金融业务模式。本文将针对目前互联网市场上比较火热也是竞争最为激烈的P2P行业进行解析,通过了解P2P生态以及具体P2P的业务,获取入门互金产品的秘籍。

本文将从P2P生态架构、P2P业务逻辑、业务流程以及P2P中相关业务知识几个方面进行分析与研究。

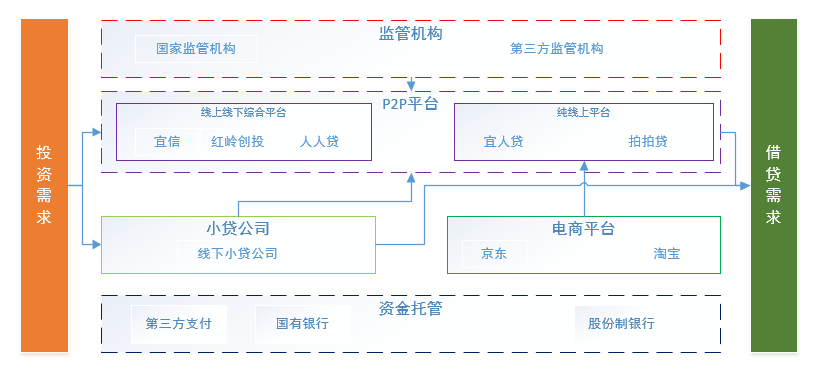

从P2P的定义上可以看出,P2P平台产品实际是提供有投资需求的用户与有借贷需求的用户之间完成借贷业务的平台及中介服务。所以就像滴滴出行意愿,滴滴如果想完成打车这件事一定要找到两部分用户群体,一部分是司机一部分是乘客。对于P2P平台来说也是一样,对于两类用户群体提供相对应的服务与产品,保证业务生态闭环。

最底层是资金托管,即投资端用户钱放在哪,随着P2P业务的发展,各家平台都以接入商业银行托管作为背书,提高自家产品的安全指数。

向上则是线下小额信贷公司以及电商平台,为不管线上还是线下线上综合的P2P平台提供各种类型的标的产品(关于标的这个概念在后面**进行详细解析,这里一句话带过)。

最上层则是国家监管机构以及各种第三方公司,由于中国信用体系以及信贷体系的不完善,所以国家层面和第三方的监管机制具备一定的风险保障性,但是并非绝对。

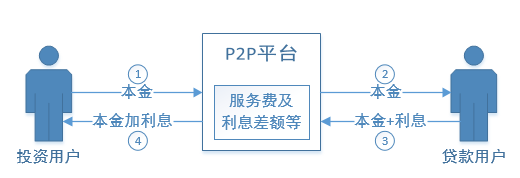

上图画出了P2P产品的核心业务逻辑:①投资用户将本金通过P2P平台②出借给贷款用户,③用户在规定期限内将本金及利息通过P2P平台④归还给投资用户。

这其中,P2P平台通过收取贷款用户贷款手续费以及投资利息与贷款利息差额保证平台收益实现盈利。

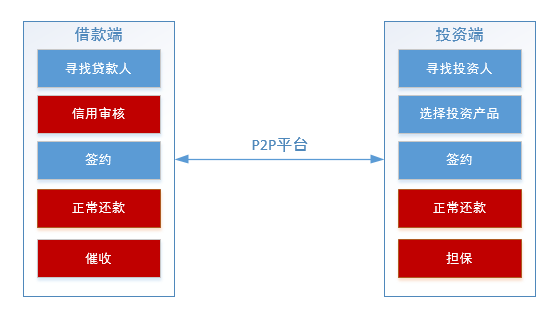

P2P业务当中涉及投资用户和借款用户,所以业务流程以及产品的设计都**有理财端和借款端两个,下面**对两条业务流程中的关键节点进行解析:

和任何一款互联网产品一样,产品上线后冷启动面临的第一个问题就是寻找用户、获取用户。针对于P2P产品也一样,一定要有人投资也要有人借款,只有这样业务才能开展下去,平台才能盈利才能生存下去。

在用户获取这里,任何产品的的套路都差不多,通过用户画像圈定目标用户群体,通过运营、活动等方式吸引新用户提升用户推荐等等,这些不在本文主要讨论内容种,在后续的P2P案例分析中**进行重点解析。

在P2P平台当中也存在不同类型的理财产品,按照投资时间和利息**有不同类型的产品让用户根据自己的需求选择适合自己的产品。抛开在产品中能看到的时间、收益维度外,理财产品从借款方式上还有更多的细分,根据不同的借款方式又衍生出了不同类型的标的产品即我们在表面看到的不同P2P产品所提供的不同理财产品。

标的产品可以是P2P平台自有产品,也可以是通过第三方小贷公司进行获取,以下是目前P2P生态中比较主流的集中标的类型:

(1)用标

这种标的不需要提供抵押担保,常出现在纯线上P2P平台,但由于我国信用体系和风险控制并不完善,如果P2P平台对于风险把控不到位,**出现较大风险。

信用标又分为两种,一种是通过线上征信、认证的方式,为个人用户以及小微企业提供贷款,代表性平台有拍拍贷、人人贷等。

另外一种为分期消费贷款,通过对购买3C产品、房租等金额较小的费用分期,将资金贷款给以大学生群体为主的用户,也是目前信用标中比较常见的一种形式,代表性平台有桔子理财、好又贷等。

(2)抵押标

以动产或不动产向平台抵押,以抵押物的60%到80%的额度申请贷款,这类标的因为有实物抵押,所以风险及安全性相对较高。

常见的抵押标抵押物有房产、车辆、票据、艺术品以及股权等。这其中代表性的平台有车辆抵押标的微贷网、票据抵押标的开鑫金服、艺术品抵押标的爱投资等。

(3)担保标

担保标可以是无抵押或实物抵押,第三方担保公司对其投资项目进行担保,因为第三方担保公司的介入,降低了投资风险。代表性平台有团贷网等。

(4)秒标

秒标不能算一种单独的标的产品,而是作为新平台来说为了吸引用户而设定的短期高收益产品,为拉新用户提供一种方式,基本任何一家P2P平台都有。

(5)流转标

债权人紧急需要资金周转,将手中债**分割成若干份转让给有投资意向的用户,并且承诺在约定期限内**再次回购标的。

这里只是介绍了主要的标的产品,随着P2P产品的不断演变,还有很多其他的标的产品的出现,在这里不再赘述,有兴趣的同学可以搜索相关资料了解更多。

风险管控贯穿P2P业务的全流程,在借款端从借款用户的风险管控到非正常还款催收,在投资端从用户收益能否正常还款到平台资金担保。

因为国内没有统一的信用体系,所以P2P平台在借款人资质审核时,要结合银行行业信用体系以及各种第三方信用体系来搭建自己的风控模型,风控模型的好坏直接决定了坏账率以及品牌推广。

针对于借款人无法正常还款的情况,在借款端要有相应的催收业务,这方面通常**外包给线下小贷公司去做。在投资端要有相应的资金担保机制,通过垫付的方式保证投资用户的权益。

本文主要从P2P业务生态、业务流程以及相关节点解析几个角度进行分析,下篇将针对目前市场上主流的P2P产品进行分析,从产品设计角度来分析一下,如何可以让用户薅羊毛薅的更爽。

记小忆,人人都是产品经理专栏作者,野蛮生长的产品经理,运营商大数据产品实践者,擅长从0-1搭建产品经理知识体系。公众号:PM龙门阵。

本文原创发布于人人都是产品经理。未经许可,禁止转载。