时间: 2021-08-03 09:57:19 人气: 12 评论: 0

互联网下半场,APP的红利期已经逐渐远去,头部APP正在残酷的挤压着腰部与底部APP的市场……

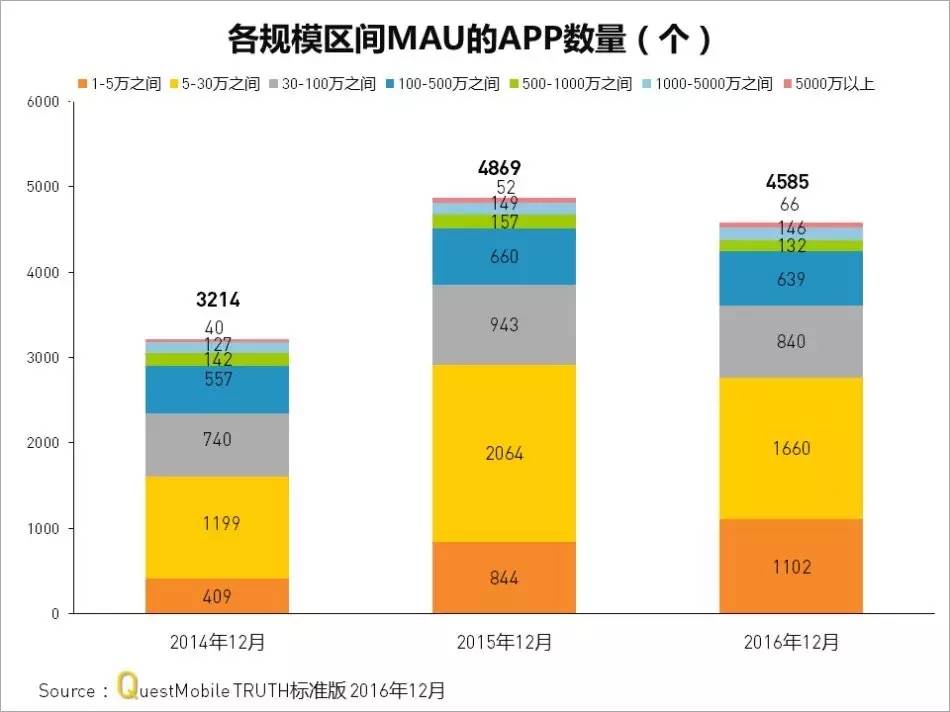

QM曾经出过一个很有意思的榜单,关于不同月活规模的app产品的数量变化(见下图),由于不涉及具体产品的名称,就少了买榜嫌疑(微笑脸),从图里可以更好得看出所谓互联网的下半场里到底在发生着什么。

这个图主要说的是,在2015年12月到2016年12月这一年间:

发生了什么?

所以概括起来,下半场究竟在发生什么就清楚很多了:中国互联网用户规模的野蛮红利结束后,头部app在残酷地和腰尾部app抢存量用户。

这就是互联网里正在发生的残酷的贫富分化:富人和穷人的绝对数量都更多了,但他们之间的差距越来越大,这就是互联网版的“寒门难再出贵子”。

这就是残酷的下半场,这就是残酷的收割机。

那么,“贵子们”一般是如何收割他人的呢?

在所有月活5000万以上的app里,BAT的就不用多说了,TMD旗下的产品无疑是强势的代表:滴滴在出行领域抢了顺风车和代驾的市场,美团通过团购模式进入电影和酒店领域,头条通过分发机制切入短视频和问答领域。

不过,在争夺新用户场景这件事上,陌陌也不遑多让。这次陌陌8.0的大改版,直接把所有“被市场验证可以达成开放式社交关系的产品场景一把统统都放到了首页上”,这和过去直播和短视频功能历经数次迭代才把入口不断提升到首页的小心翼翼形成了鲜明对比。

为什么是这些功能而不是其它功能被放上去了这件事其实是次要的,关键的核心是,陌陌为什么敢于把这些功能一下子全部放到首页上,也就是过去的产品核心“附近的人”的页面上,而且还是全部汇集在顶部?

从悲观的角度来说,这么做确实容易导致用力过猛。不过,对于已经有过数次首页大改版经验的陌陌来说,这种级别的改版带来的对用户体验和规模影响的downside,完全可以预估和承受。

更重要的是,在和其他产品,比如快手、微博和头条,争抢腰尾部用户和用户使用时长这件事上,可谓是战略级的争分夺秒。

对于类Tinder的照**匹配,类Money的一对一随机视频聊天和类HouseParty的多人视频聊天和狼人杀游戏来说,这些产品的用户需求已经被国外和国内的创业类公司验证过了。从可见的用户体量天花板来看,这些产品其实都是不高的,但又全都有利于关注关系率的提升。

对于主打视频社交的陌陌来说,切入一对一视频聊天和视频群聊是众望所归,很多人甚至觉得陌陌的动作慢了,不过这其实也和这两类产品场景的用户规模在国内尚未爆发有关。

这里唯一值得说的,就是在大半年前还是绝对的小众游戏,借助综艺节目迅速窜火,好几款同类产品月活都达到千万MAU级别的狼人杀了。

首先,狼人杀本质上,是一款强调游戏属性的产品,用户的下载是带着游戏的目的去的,社交的成分也有,但没有也不妨碍游戏。

但是,玩法创新并不是狼人杀产品的壁垒,这类强调语言策略的游戏产品都难以打破生命周期魔咒。 从谁是卧底、杀人游戏等各种涌现的游戏不断过气来看,狼人杀虽然拥有更多的趣味性和娱乐性,但终难摆脱“现象级”作品的生命周期困扰。

但在陌陌里,借由狼人杀游戏,可以帮助本身并不具备社交优势的用户进行初阶的社交破冰,突破时间和空间的制约提升整个产品的关系达成率。

狼人杀包括陌陌的直播和短视频产品,让用户在陌陌上可以产生关系留存的概率提高了。截止2017年3月1日,在将短视频和直播提高到主入口位置后,月活8520万的陌陌日均形成关系的数量同比依然高速增长了50%。

狼人杀的兴起和曾经直播的风靡有着类似的特征:新鲜、有趣,短时间内吸引大量用户体验。不过,在陌陌和手Q加入狼人杀功能后,狼人杀类产品的机**很少了。

这类大体量用户和开放式关系的产品在加入狼人杀游戏功能后,**对狼人杀游戏起家的创业公司造成类似降维打击的效果。我判断大部分产品的下场是倒闭和被收购,头部级的几个产品的出路不**好于现在的映客。

全民直播类产品反复证明的一点是,大部分素人直播是没有观众的,浪潮过后,留下的依旧是秀场直播和游戏直播。大部分纯直播类产品无法让用户之间形成社交关系,由此就不可能获得更稳定忠实、更不易随大主播流转的忠实用户,目前除了活跃主播有靠主页维系粉丝的需求,其它路人用户的个人主页沉淀不了多少内容,因此也就更不可能被其它用户关注了。

流量是容易的,对直播和狼人杀类产品尝鲜而来的用户并不少,但流量的留存是艰难的,流量留存后转化为社交关系是留上加难的。

陌陌CEO唐岩提出的15%的留存率生死线,可能**成为很多VC投资经理们评估现象级新产品能否持续存活的关键。

而根据QM数据,狼人杀类产品的隔周留存率平均只有10%,这还是在快乐大本营和马东饭局的诱惑强势推广,加上新鲜期未过的红利影响下的成绩,尝鲜用户潮水般褪去后,留存率只**更低。

中国互联网的用户存量战争,已经开始有一些像二战结束冷战开始之前的时候了。

头部的格局已经初步形成,美苏两强(A和T)进入了全方面立体化的多维争霸,英国(百度)的竞争力虽然依旧不敢令人小觑,但日不落帝国“日落西山”的颓势明显。至于AT谁**成为美帝?我在之前的文章《我对**2016全年财报的8点看法》中提到过,更看好T多一些。

中部的战役是最激烈的,欧洲列强依然格局未定,京东、小米和TMD等公司,包括陌陌、微博和快手等公司,依然在不断拓展自己的产品边界和用户规模。但残酷的是,它们的最大用户来源,基本是那些腰尾部的产品,MAU在5000万以下的,统统都不安全。

最后,新近成立的线下类共享项目,AI项目,企业类服务项目,等等,能否像第三世界国家(亚洲四小龙和中国)一样边缘崛起,令人期待。

柳胖胖,微信公众号:一个胖子的世界。11年起有过两年O2O创业实战经验,现在互联网金融社区做产品,长期对互联网产品保持观察,对商业模式和实战案例有自己独到的见解。

本文由 @柳胖胖 原创发布于人人都是产品经理。未经许可,禁止转载。