时间: 2021-08-03 10:00:58 人气: 19 评论: 0

“无卡”信用卡时代已来临。那么,依附于这个领域做信用卡管理的公司市场在哪里?竞争如何?应该怎么发展?有哪些机**点?

2017年4月下旬,交通银行推出“手机信用卡”,此卡是基于手机应用的信用卡服务体系核发后,客户登陆手机“买单吧”App,两步即可完成卡**开通,并可通过ApplePay、云闪付、支付宝、微信等支付方式,绑定手机信用卡进行消费,账务查询、分期、提额、挂失等多项服务均可在“买单吧”完成办理。该行信用卡中心总经理表示:“无卡”信用卡时代来临。那么,依附于这个领域做信用卡管理的公司市场在哪里?竞争如何?应该怎么发展?有哪些机**点?

资料显示,2016年末,全国信用卡累积发卡是6.3亿张,发卡同比增长18.9%,全国信用卡交易金额增长16.8%,全国信用卡行业的授信总额去年已经达到9.14万亿,同比增长29.1%;而过去五年当中,发卡量、交易额、授信总额等年复合增长率分别为18.2%、17.3%、27.2%。可见去年的发展总体还比前五年快。

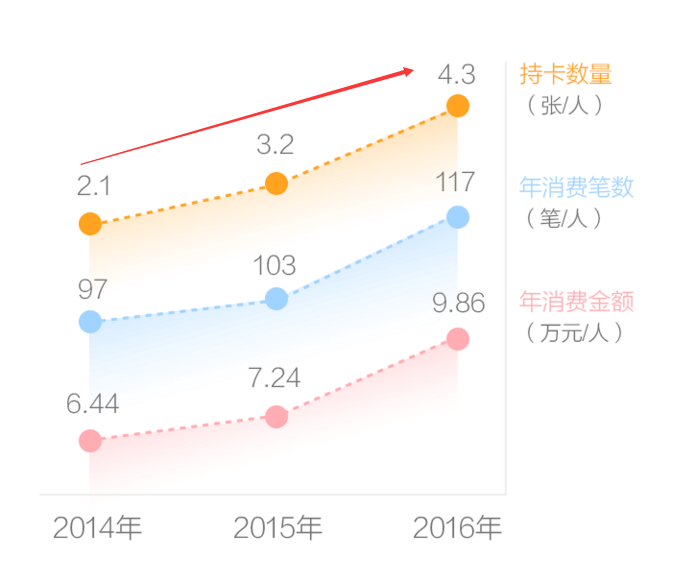

来源《2016信用卡活跃用户消费报告》

笔者查看了网易2012、2013发布的信用卡报告显示2012年36.62%消费者持有三张以及以上的卡,2013年这个占比上升3.43%到达40.05%;51信用卡联合新浪金融发布的信用卡报告也显示,信用卡群体平均持卡数量2014年2.1张,2015年3.2张,2016年4.3张;这两份报告都表明消费者持卡量在上升。按照普通正常逻辑,每一个人持卡越多就越需要管理。

综合上述两类数据,有信用卡管理需求的用户以及潜在用户在不断增长。

以信用卡管理在12年创办的51信用卡,在截至2016年低,7次融资,累计融资额**过5亿美金,估计**过个10亿美金,最近其创始人朋友圈透露收购上市公司,将发起产业基金,投资信用卡金融生态上下游;据Mergermarket透露,以生活消费记账发展起家的挖财正寻求实施C+轮少数股权融资,进一步推进旗下挖财信用卡管理业务的发展;曾一直专注投资理财(网贷、基金、股票、国债)等正资产记账管理的贝多多,近期也开始做信用卡管理,进入负资产管理,开启全资产记账管理模式;生活消费记账巨头随手记旗下的卡牛信用卡管家也在大量投放广告,拓展市场份额,用户量接近51信用卡。

除了以上提及的初创或快速成长的创业公司外,互联网巨头也参与其中,网易2015年7月推出网易有钱,该产品功能在覆盖生活消费记账的同时,也能管理信用卡;阿里巴巴的支付宝,**的微信都依托巨大的流量与支付功能,帮助用户管理信用卡。据中国银行业协**发布的《中国银行卡产业发展蓝皮书(2016)》显示,82.05%的用户通过微信或支付宝管理账单,不到20%的用户才用第三方工具。这些是已经进场,还有准备进入的,比如笔者了解到排名靠前的P2P网贷平台为获得流量、资产等,都在投资或自己开发类似管理工具。

面对激烈的竞争环境,创业公司想从支付宝、微信里抢占信用卡管理市场份额,可以从两大方面入手,第一优化盈利模式,获得更多资产发展团队,业态布局、提高估值等;第二优化产品,提升用户体验,满足更多消费者需求。

目前主要的盈利模式有两类,第一类是导流,第二类就是自有产品的销售,后再利润高,可优化发展空间大。

图**来源于网络

1、为银行、放贷、理财公司导流

51信用卡、贝多多等信用卡管理工具,最开始就是跟银行合作,为其推荐办卡用户。办卡成功银行给工具方每张卡50元左右的费用,但是多数银行是用户办卡通过申请过才支付费用,并且据业内认识透露,通过率只有20%—25%。这种方式变现能力弱。

为了理财销售平台导流,或是购买债权回来在自家平台上出售,也是目前记账管理工具最主流的变现方式。同样变现能力并不理想,随手记科技2亿用户通过此种方式2016年金融业务收入才4亿,还不如一个拥有几百万用户的理财平台。因此随手记创始人在去年年末接受媒体采访时,表示要在金融资产端和资金端两侧发力,深化随手记的理财流量和卡牛的贷款流量,以此提高创收。

给贷款公司导流获得的收入高于以上两者。用户为什么办三四张卡?就是因为他经常钱不够用,这就形成了借贷需求场景。51信用卡跟宜信合作就是一个例子。宜信旗下瞬时贷为由51用户通过贷款服务,完成整个风控审核,并给出授信、提供资金。交易过程,51信用卡管家不仅不承担风险,还在在每单贷款中抽取2%的佣金。目前可达到每天1000万左右的放款额,能收取佣金20万。

图**来源于网络

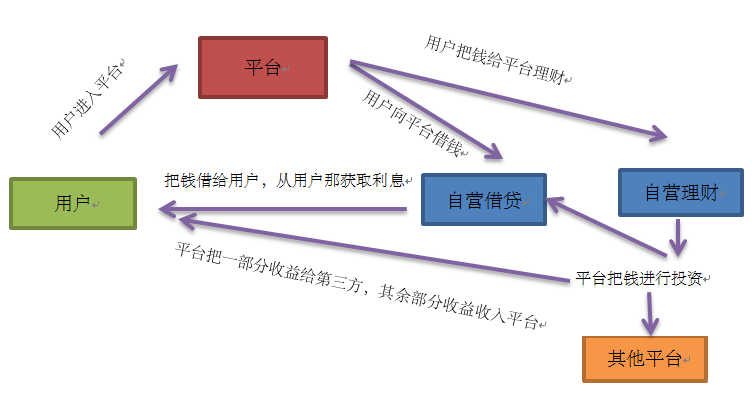

2、打造自由贷款和理财产品,形成P2P闭环

信用卡管理工具初始阶段由于缺乏金融人才,**选择导流方式变现,随着公司实力的增加,金融人才丰富,**开始自己打造贷款产品,以及理财产品,形成P2P闭环。目前51信用卡平台的“51人品宝”和“51人品贷”两大金融产品,就是这种模式,实现为用户提供借贷与理财服务。信贷产品也分为两类,一类是与传统金融机构合作开发,另一类是工具平台成立子公司,获取相关金融牌照,自己开发。这两类产品工具平台都要承担一定金融风险,技术要求更高,但是收益要多于导流。更重要是自由产品**有更多的创新空间,进一步优化,可以面向更多信用卡管理以外的用户销售。未来可以向综合金融服务平台挺进。

业内人士认为信用卡管理工具方搭建的P2P平台,完全有可能弯道**车,跑赢现有的人人贷、拍拍贷等排名靠前的平台。主要是因为通过工具锁定的用户粘性要比但靠理财或贷款利息吸引来用户粘性高,另外一方面是信用卡自带的贷款需要场景,不需平台方对外寻找贷款用户,节约推广成本,而且这批贷款用户都是经过银行审核已经获得信用卡的用户,信用良好,能降低贷款坏账率。

管理工具有了好的盈利模式,估值就**提高,从而获得更多的资金、人才等资源与互联网巨头竞争。51信用卡C+轮融资后,收购上市公司,成立产业基金,打造信用卡金融生态,就是强化其优势,构建竞争壁垒。

产品优化、创新,概念比较宽泛,但结合市场具体分析消费者群体特征、需求点强弱,就能具体化,找到突破点。

1、产品个性化,垂直化,提升参与感

个性化消费时代,工具使用也是如此。在生活消费记账领域,既有面向大众的随手记,也有针对女性设计的记账产品,口袋记账,这款产品走小清新文艺路线获得众多女性喜爱,通过DIY方式能改变产品的背景图,呈现方式等,提升用户参产品使用的参与感;理财内容与技巧交流社区领域,也有专门针对女性的社区-她理财。同样,信用卡管理是否也能进一步细化出一个针对女性的产产品?,个性化、垂直化是一个信用卡管理可以思考的方向。贝多多刚开始以投资理财记账为切入点,直到目前做正负资产的全面管理,也是通过对记账人群的垂直细分。

2、丰富产品的功能点

微信、支付宝等互联网巨头虽然有信用卡功能,但是有些用户需求并不能满足。对于使用管理工具的用户而言有这些具体需求有:

另外,现在负债的管理不局限于信用卡,还有包括类似于这次交通银行“无卡”信用卡的京东白条、花呗等互联网金融信贷产品账单需要管理,随着互联网金融的发展,此类借款逾期也**影响征信,那么这种管理需求逐渐凸显重要性。作为巨头公司这些功能点,难以面面俱到。除了负资产管理,正资产也是重要的,比如银行储蓄卡的管理。贝多多的全资产记账,就是刚开始以正资产管理入手

信用卡管理市场需求不断扩大,盈利模式既清新,又可延展性,互联网巨头虽然有类似功能,但是未大举进攻,产品优化空间较大。无论是初创的资产记账贝多多,还是快速成长的51信用卡等公司都有发展的机**。

本文由 @六司令 原创发布于人人都是产品经理。未经许可,禁止转载。