时间: 2021-08-03 08:50:03 人气: 7 评论: 0

编辑导读:近段时间,外卖巨头美团和饿了么正在共同发力同城零售,京东和微信也对此摩拳擦掌。本文将从三个方面,围绕同城零售展开分析,希望对你有帮助。

近几个月,在线外卖双巨头美团和饿了么纷纷进行了战略大调整,微信也上线了微信小商店,同城零售**级大战呼之欲出。

互联网的打法就是不断扩张,一个地**稳固了,就去争下一个地**。早在2018年,我国网上外卖用户的增长就进入了低速期,两大平台将旗下数百万计的骑手运力进行重新组合,成为开拓同城零售或者近场零售的两支重要力量。

5月19日,美团配送宣布将升级配送开放平台。7月10日,饿了么也宣布将进行全面升级。美团配送升级后,提出的口号是要打造更普惠的配送服务,建设成未来城市的新基础设施。饿了么对外的宣称,是从餐饮外卖平台升级为解决用户身边一切即时需求的生活服务平台,7月17日饿了么APP全新改版也将同步上线。

“普惠”也好,“一切即时需求”也好,所指的方向正是包含餐饮在内,一切商品或服务的本地配送。就外卖而言,它和同城零售与近场零售天然就有关联。在网上也流传着各种吃货通过在线外卖的“备注”功能,让外卖骑手给“带稍”各种商品的小段子。

如果说,过去“配送万物”只是在线外卖平台的一个战略性的业务,今年双双升级后,它们的目标则是一个比餐饮大得多的同城零售市场。

不过,也不能忽略,在同城零售这个赛道里玩家很多,电商系的苏宁、京东,配送系的达达、闪送,甚至还有出行系的滴滴、曹操、哈啰快送等,刚刚上线喊出0佣金的微信小商店也可看做一个潜力对手。在这个广阔的大市场里,一众玩家各自卡位。

在电商占据了整个社**零售24.3%份额后,巨头们将目光投向同城零售这**尚未完全开发的蓝海市场。

同城零售并不算一个很新的概念,2015年沃尔玛在广州、东莞等地就推出了020服务平台——沃尔玛APP,该应用上的所有商品均来自实体店,价格不变且“同城共享”,消费者可选择送货上门,也可以选择到店自提。

在饿了么、美团外卖大战的近十年里,也一直在探索在线外卖之外的配送业务。

2015年,美团外卖就已开始了品类扩张步伐,除了餐饮外,消费者还可以预定鲜花蛋糕、冷饮甜点、生鲜果蔬等品类。2016年以来,饿了么也在大力拓展除餐饮外其他品类,包括鲜花蛋糕、果蔬生鲜、商**百货。

京东发力也很早,2015年成立京东到家,2017年京东到家和达达合并,达达集团也于6月6日在纳斯达克上市,其旗下的京东到家业务已覆盖了**市便利、生鲜果蔬、医药健康、鲜花蛋糕、烘焙茶点、家居时尚等商品的1小时配送到家的服务,

过去,大家只是闷头的发展同城零售。从今年饿了么、美团配送的战略升级,与达达集团的上市中,我们能够明显感到,在同城零售这个大**子里的各方势力,已经“按捺不住”开始加速“抢地**”的步伐。为何有这种变化呢?天浩认为,主要是三个原因造成了这一现象。

同城零售前期基础工作已进入收尾期。

如果把传统电商模式称为远场零售,这种基于本地配送运力的零售,可归于近场零售的类目中。我们知道整个远场零售的大踏步发展,得益于移动支付、交易信用体系、仓配物流体系等基础设施的逐步推进。

作为新零售和本地服务的一部分,同城零售需要先完成大量的前期基础工作,比如商家入驻、技术支持(零售数字化)、配送能力等。

阿里打通了包括饿了么、盒马、天猫**市、大润发、银泰等在内的矩阵,发力新零售。美团则是想通过配送开放平台,实现商户多元化。达达集团则早已在同城零售领域深耕多年,上市后**迎来一个大的蜕变。

疫情黑天鹅带来了难得的市场机**。

4月中旬,《经济半小时》记者采访了物美**市北京大兴龙湖店,获知在2月份疫情最严重的时候,这里到店客流量下滑了40%以上。即便进入4月,到店客流量有所回升,但和去年相比到店的客流量还是下滑了20%以上。

虽然疫情已经被严控,可人们出门的意愿却远远比往日要低上一些,致使宅经济的市场需求增加。加之,各行各业的失业人员加入到本地配送骑手团队,也使得同城零售的运力充沛,都为今年其爆发奠定了一定的基础

电商行业渗透趋于饱和,必然转向线下市场。

更为现实的是,无论是阿里、京东所在的传统电商市场,还是饿了么、美团所在的本地生活服务市场,增速都因为下半场移动互联网红利的消失,呈现增速放缓的趋向,这就导致互联网企业所未能完全“整合”的线下商业成为了新目标。

数据来源:艾媒数据

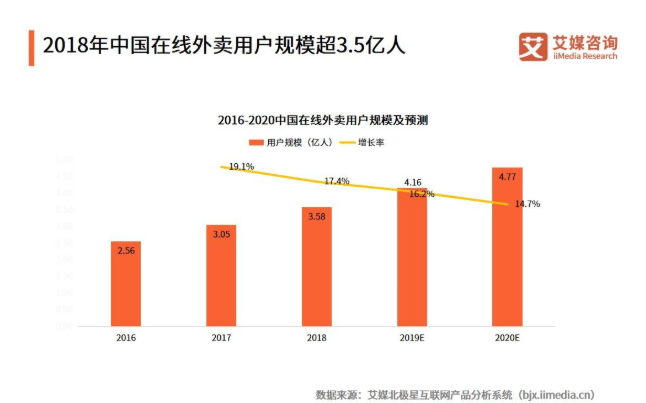

根据电子商务研究中心的统计数据显示,中国电商整体增速已从2010年的40%下降到2017年的17.5%,增速明显放缓。另据艾媒咨询发布的数据显示,中国外卖用户增长速度也由2017年的19.1%,2020年滑落到14.7%。

基础工作的完备提供了发力的条件,疫情黑天鹅与巨头主业务增长放缓,则助推了同城零售的推进提速。毫无疑问,在这个比电商市场大了三倍的同城零售市场里,无论是阿里、**、京东、美团,还是闪送、滴滴、哈啰,它们都不**轻易的放弃这块大蛋糕。

作为未来同城零售的几大势力,它们各自又有什么优劣势呢?

从饿了么算起,阿里和美团已经在外卖市场上打了十多年,它们还在共享单车、酒旅等其他领域斗法。作为老对手,这一次又在同城零售市场上开打。阿里和美团之间的针尖对麦芒,很容易让联想到二者在外卖市场竞争的延伸。

不过,同城零售更像是一个全新的战场。即便是饮料、零食等快消品,也不能称为外卖的衍生需求。饮料和外卖具有互补关系带来一定的销售外,快消品需求更多的是下午茶、休闲、娱乐等独立场景。用户点不点外卖,对于同城零售的市场需求影响很小。也就是说,无论是阿里和美团,同城零售都是一个全新的战场。

加码同城零售的远不止阿里和美团,其他企业也在行动,比如京东。今年6月5日,京东旗下的达达集团在纳斯达克市场上市,而它正是京东到家的运营主体。据报道,如全额行使“绿鞋机制”,达达集团IPO募资规模约在3.68亿美元。因为,此举被外界解读为,京东将重视同城零售市场并加大投入。

阿里、京东和美团是当前市场上的三大实力玩家。它们的动作备受关注,或将对市场形成重大影响。

阿里:淘宝主导,天猫**市、淘鲜达和饿了么协同。

今年618前,阿里率先公开打出了第一枪,在淘宝上线了1小时达。启用淘宝来作为同城零售的牵头人,有些出人意外。不过细想倒也能理解,毕竟同城零售和电商的性质更为接近,阿里或从其大数据中看出,淘宝和同城零售用户群体的重合度比外卖更高。

近年来,阿里通过矩阵打法,充分发挥整体实力,赢得了不少关键的竞争。比如说共享单车,阿里通过支付宝、高德地图和哈啰的组合,成功地后发制人。网约车大出行这块,它们有可能再次上演相同一幕而挤掉滴滴。

这一次,阿里仍旧是矩阵出击:业务层面上由淘宝作为主导,天猫**市、淘鲜达和饿了么负责协同;而支付宝、蜂鸟配送等提供后台服务支持。这个阵容中任何一个拿出来,都是响当当的角色。

阿里的优势很多:

当然,阿里也面临着一些不利的因素。首先,它面临美团的有力竞争,后者在外卖市场的份额接近饿了么的两倍,而外卖高频消费是前期带动同城零售的一个关键因素。其次,线下商业的支付环节被微信分流,要改变消费者习惯需要付出更大的投入。

京东:京东到家冲锋在前,京东打辅助。

三家之中,京东最早布局同城零售。2013年底刘强东宣布了京东的五大战略,O2O便在其中。2015年4月战略落地,京东到家正式上线,定位非常明确——本地即时零售平台。

只是,当时京东和阿里之间的竞争更为激烈,它无法投入足够的资源支持,所以京东到家迟迟没能确立起市场领先地位。2016年4月15日,京东到家与达达合并成立了新达达,而京东成为了新达达的大股东。

不过今年随着达达的上市,京东明显加快了同城零售的动作。今年618,京东到家也发布自己的1小时购物,并将重心放在了三四线的下沉市场。现在又联合多家连锁商**和一些知名快消品品牌,发起了为期9天的夏日冰爽季大促。种种迹象表明,京东开始重视同城零售市场,并加大对京东到家的资源支持。

不过,京东到家的优势并不多,除了京东和沃尔玛两个股东的资源支持外,仅限于物流配送能力强(达达众包+京东物流)和在一线城市拥有较高的品牌知名度而已。相反,相比阿里和美团,京东到家的劣势更多:用户基数小,线下商家布局落后,商业数字化服务滞后,市场知名度低,支付环节弱势。

美团:外卖高频业务带动新业务。

至于美团,其同城零售启动时间晚于京东,但早于阿里。美团的业务扩张曾经被有人形容为“无边界”,所以它较早地就从外卖延伸到快消品。

随着美团在外卖市场份额的增长,也带动了快消品的销售。这是美团的一大优势,此外,美团的优势还包括:其整体定位就是本地生活平台,品牌形象比较聚集;拥有近400万骑手的庞大团队,可以实现快速高效的同城配送;美团的商家资源也比较丰富;强大的地推能力。

美团的劣势也很明显:支付环节弱势,完全笼罩在支付宝和微信支付的光芒之下;商业数字化服务落后于阿里。

在一个全新的赛道,未来谁胜谁负很难进行准确预测。不过,从阿里、京东、美团 各自的优劣势中,我们也能发现,它们各自的同城零售战略,**基于过往的优势进行次级渗透。

因此,阿里仍然**发挥生态优势的价值,以饿了么积累下的骑手资源为重要发动机,进行整个生态的**活。京东则以达达集团为主,本就擅长物流建设,未来将**加大在商家生态的圈地力度。美团自然**延续过去高频打低频的策略,由外卖带动同城零售业务,如何培养消费者下单外卖之外的下单购物习惯,将是一个长期的策略。

众所周知,实体零售业的**子比电商大了三倍,但是巨头对它的“改造”也并不全然是如意的事情,存在的困难也让人无法忽视。

罗戈研究测算,2018年餐饮类订单占整个即时配送订单的81%,2019年这个比例降至了70%。这并不是餐饮类订单数量减少了,而快消品和生鲜等其他类别的订单增长更快。其中,零售便利类订单由5%增长至10%,生鲜果蔬类订单由8%增长至12%。

订单增长源于市场需求的旺盛,这也是同城零售为何纷纷选择发力快消品和生鲜的原因。

尽管同城零售目前主打的是快消品,但阿里、京东和美团三家巨头实际瞄准的是背后的本地商业零售市场。国家统计局的数据显示,2019年全国社**零售品消费总额首次突破了40万亿元,而去年的线上零售总额在10万亿元。从广义上来说,两者相减的结果基本就是全国本地商业零售市场的体量,约为30万亿元。

而根据各自公布的数据,阿里、京东和美团2019年GMV的分别为:7.053万亿元(2019年4月1日-2020年3月31日)、2.0854万亿元和6821亿元。面对着同城零售如此庞大的市场体量,任是谁都不可能不动心。于阿里、京东而言,同城零售是业务再造的战略升级;对于美团来说,则是本地生活定位下的终极战略目标。三家之间的竞争,注定将异常激烈。

虽然前景看好,但市场开拓却难言轻松。

快消品是同城零售最适合切入的类目,也是吸引其他行业商家入住的关键。因为只有大量用户养成了在同城零售平台的消费习惯时,才能为其他行业创造流量规模价值。

快消品面临着社区便利店等的竞争,同城零售未必能在速度和场景占据优势。阿里、京东上线了1小时购物达,实际上我们通过微信或电话让社区便利店送货要比同城零售的速度快得多,不久前微信上线微信小商店就有入局同城零售的意味。

同城零售的未来战略中,巨头们火将重现当年打车大战那样,采用补贴来迅速扩大市场的做法。只是受今年疫情影响,企业的市场运营投入减少,已经很难发动大规模的营销战。虽然三家的实力都不弱,但大公司有大公司的问题,地主也没有足够的余粮。

加上不久前,监管部门对于补贴战持批评反对态度,即便有钱现在也很难打起来。比较明显的例子就是滴滴掀起的外卖价格战,被各地监管部门强力叫停。

中国市场的外卖大战打了近10年,如今在线餐饮的渗透率仍不是很高。2019年8月,王兴在美团财报电话**议说到,“中国大概有8亿6千万城市人口,每人每天吃三顿饭,每天就是25亿顿,美团只占据了其中不到2%的市场”。

事实上,王兴也应该清楚,美团即使独占外卖市场,它在餐饮业的渗透率也是有限的。这个道理放在同城零售市场一样适用。当然,面对30万亿元的大市场,阿里、京东和美团只要占据一小块便足以成就霸业。以阿里为例,如果它在同城零售市场上吃下2成,基本上就再造一个自己,市值有望突破万亿美元。

移动互联网、宅经济、疫情黑天鹅等因素,推动了本地零售商业拥抱互联网化,这是同城零售长期看好的根本原因。只是改变消费者习惯是个长期的过程,同城零售也不例外。巨头们应该对此有足够的认识,做好打持久战的准备。

因此,三家巨头在同城零售市场上看似动作频频,但今年很难全面发力,主要是试探,目的是为未来的竞争作准备。

移动互联网用户红利消失,疫情黑天鹅事件突发,外部环境的连续变化,为商业竞争带来了诸多不确定因素。在传统的市场里,阿里、京东、美团各自吃掉了最适合的“蛋糕”,可同城零售目前仍是一块战略业务,**上它们的起点是相同的。

天浩认为,商业生态更完整和强大的阿里整体占据优势,但是京东和美团同样不能小觑,一个是物流基建狂魔,一个是国内最大的在线外卖平台,而同城零售竞争最关键的环节就是线下配送。

刚刚发布微信小商店的**,同样是一个潜力极高的对手,它比以上几大玩家最大的区别,就是无需依靠同城零售去盈利,在流量成本高企的当下,它对中小商户的吸引力是无法忽视的。

2020年下半年已经开始了,同城零售这个新赛道里挤满了“选手”,一场激烈的大战已经酝酿,无论谁胜谁败,我们的生活或许将在三年或五年时间,迎来一次更大的革命。

师天浩,微信公众号:shitianhao01,人人都是产品经理专栏作家。科技自媒体人,曾就职于博客中国、互联网实验室、百度等公司,曾在《南方都市报》《计算机应用文摘》等报纸杂志刊文。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议