时间: 2021-08-03 09:08:25 人气: 13 评论: 0

随着互联网的蓬勃发展,我们享受到了极大的便利。传统金融行业也搭上了互联网的快车,以另一种姿态进入了大众眼中。随即,互联网小贷牌照价格也是水涨船高。今天我们就来谈谈这张让你借钱越来越简单的互联网小贷牌照。

网络小额贷款是指互联网企业通过其控制的小额贷款公司,利用互联网技术向客户提供的小额贷款。

由于传统的小贷公司,收到地域限制,一般都不能跨地区经营,只能在注册所在地的行政区域进行放贷。所以互联网小贷牌照,可以跨区域经营,非常符合互联网公司的需求。

值得一提的是,互联网小贷牌照的发牌机构是地方性金融办(其中重庆发放的互联网小贷牌照最多),但是经营范围又是全国,所以在过去一段时间内,一直处于无人监管的窘境。

尽管后来央行和银联**成立了互联网金融风险专项整治工作小组,但是亡羊补牢,为时也有点晚了。

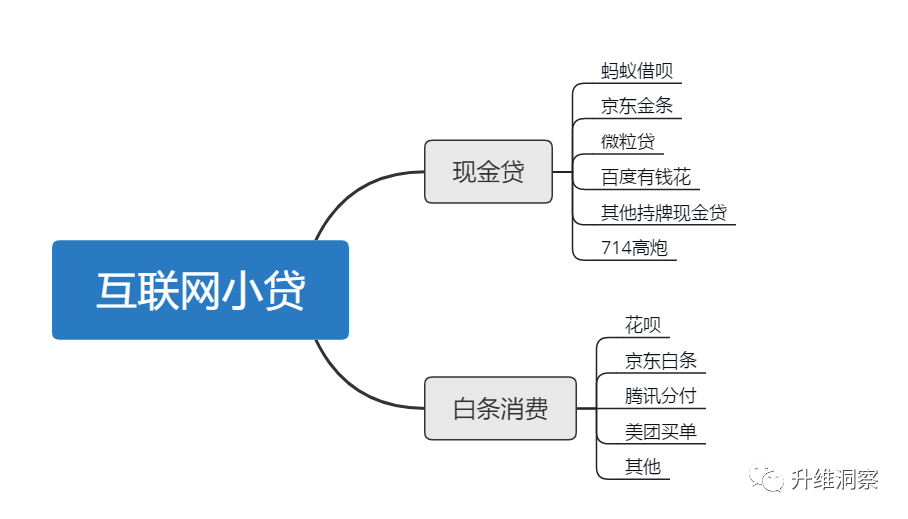

互联网小贷的功能说白了就是借你钱,主要分为两种形式:

大家常见的互联网小贷如下所示:

白条的赚钱能力要比现金贷低,坏账也低,因为通常都是用于正常合理消费,通常只**在拥有消费场景的大平台出现。但是现金贷的问题比较多,可以说是乱象丛生,百鬼乱舞。

近年来,新闻一直有报道,好多年轻人因为现金贷被逼自杀,好多家庭被现金贷逼得家破人亡。嗜血的资本遇到监管的空洞期,毁掉了一群人。

主要有以下乱象:

消费金融牌照一般比互联网小贷牌照要值钱很多,从下图中,小贷公司和消费金融公司可以看出,消费金融公司的门槛比小贷公司高很多。

以蚂蚁为例,尽管蚂蚁金服多次向重庆市蚂蚁小微小额贷款有限公司及重庆市蚂蚁商诚小额贷款有限公司增资,但是这两家小贷公司融资总额与资本金额的比例远远**过了重庆银监局2.3倍的杠杆要求。

目前看来,蚂蚁有两条路可以解决这个问题:

1)根据网传的,银保监**称计划对网络小贷公司实施差异化管理,实施“互联网小贷管理办法”要点如下:

消息如果属实,那么蚂蚁的杠杆倍数可以放大到最多5倍。

2)早在去年就有消息称,蚂蚁金服正在申请消费金融的牌照,如果蚂蚁可以申请到牌照,那么最大杠杆倍数可以放大到10倍。

现在监管在趋于严格是好事,但是每次都等到一地鸡毛之后,再来收拾残局,未免让人感到唏嘘。

本来放开民营参与是一件好事,但是资本的贪婪与嗜血永远**乎你的想象。之前提到的三方支付也是一样,最后也是一地鸡毛之后才收场。

路途艰难,还是要砥砺前行。希望在不久的将来能看到更进一步的监管动作。虽然**阿里都带头拒绝接入百行征信了,但是我觉得这件事情还是要继续实施。

希望各大互联网巨头,好好利用这块互联网小贷牌照,遵纪守法,不要天天想着割韭菜。特别是大学生,作为祖国的花朵,更加应该倍加呵护。

本文由 @升维洞察 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。