时间: 2021-08-03 09:12:48 人气: 3 评论: 0

全球陌生人社交行业风起云涌,各大社交产品动作不断。回首过去,展望未来,陌生人社交二十余年的发展史,它似乎一直处在旋涡之中,又一直飞在风口之上。

国内:

海外:

**,**,违规……陌生人社交始终伴随各种各样的争议,但又不断吸引着一批又一批入场者。旋涡之下,风口之上,这门荷尔蒙生意已历经二十多年的发展:

1995年4月,约**交友网站Match.com上线,开创了陌生人交友的先河。

Match的创始人是Gary Kremen及Peng T. Ong。1999年,它被美国IAC公司收购,直至现在。

尽管经历了从PC时代到移动互联网时代的变迁,Match依然在这个行业里扮演着重要的角色,并已发展为旗下拥有多个交友约**产品的集团Match Group。

在Match诞生的20年后,IAC将旗下多款约**交友软件打包整合进Match Group。

2015年11月19日,Match Group在纳斯达克上市。

Match Group旗下约**交友品牌

如图可见,当下美国最大的约**App Tinder也隶属于Match Group。Match Group甚至还在2012年购买了中国相亲网站珍爱网20%的股份。

Match.com诞生之后的两年,美国陆续出现了一些约**交友平台。如1997年上线的犹太人交友社区JDate。JDate致力于为犹太男女提供交友及约**的机**,到今天依然是犹太世界里主流的交友平台之一。

现在回头去看Match,**发现它所带来的影响是巨大的:从那个时候起,美国人寻找伴侣的方式就在不知不觉中发生了改变。

斯坦福的社**学家团队指出,截至90年代,美国平均五对异性恋情侣中,就有一对是在办公室认识的,但这个数字在近20年来已经下跌到10%。与之相对的是,他们从网络成功找到对象的几率,从1995的2%跃升至2017年的39%。

通过互联网结交为朋友、恋人、夫妻,这样的形式以美国为起点,从1995年起开始在全球逐渐蔓延。几乎是紧随其后,在另一个互联网大国——中国,在线陌生人社交也初现雏形。

在缺乏date文化的中国市场,“不以结婚为目的的谈恋爱都是耍流氓”曾被大众普遍认同。在早期的很长一段时间,陌生人社交局限于婚恋相亲网站。

婚恋相亲网站聚焦于促成现实婚姻,不算典型的“社交”,且随着其商业模式的发展,线下元素过于浓重,因而并不那么“互联网”。所以我们姑且把婚恋网站视为中国陌生人社交的雏形:

自此,中国在线婚恋的几个主要玩家集结完毕,开始了长达数年的争夺。虽然在2005年之后,同类网站如雨后春笋般出现,比如嫁我网、爱情公寓、绝对100、中国红娘网等等,但都没有能进入第一梯队。

与创业者的热情相对应,这个市场在当时也备受资本追捧。

2004年-2007年,仅珍爱网、百合网、嫁我网、世纪佳缘几家,就获得了**过5000万美元投资,这在当时是相当可观的金额。

2004-2007年几家婚恋网站的融资情况 / 数据来源:艾瑞

经历了从1998年到2008年长达十年的漫长摸索,包括世纪佳缘、百合网、有缘网、珍爱网在内的市场竞争格局形成。虽然火热一时,但婚恋网站还是陷入了发展瓶颈,并没有走向更大的未来:

由于模式局限、经营过重、盈利方式单一等问题一直没有得到解决,婚恋网站的故事就这样悄然落幕。(反观西方市场,由于约**文化和付费习惯等因素,美国的Match、英国的Badoo等交友约**网站在这个时期都在稳步发展。)

另外,在婚恋网站混战的同时,中国的论坛交友也经历了从无到有、从巅峰到平淡的发展:

1997年,猫扑上线;1998年,西祀胡同上线;1999年,天涯上线;2005年,校内网、豆瓣上线;2008年,开心网上线;如果把早期的**也算作陌生人社交,它也是在这个时期诞生的。

1997-2008年诞生的交友论坛

无论如何,聊天、陪伴、约**,并不一定与婚姻有关。在21世纪的头十年,网络交友成为被越来越多人认可的一种交友方式。专注的、定制化的陌生人交友产品,在用户的需求之下呼之欲出。

LBS,Location Based Services,基于位置的服务,依托移动设备实现。

LBS首先从美国发展起来,起源于以军事应用为目的所部署的全球定位系统。到20世纪90年代后期,以定位为核心功能的应用开始广泛出现,陌生人社交就是其中的一种场景。

随着LBS的普及,以“附近的人”为主要功能的陌生人社交产品开始陆续出现。

2009年,郑伟杰和他的团队研发了飘信,用户可以在产品中定义自己的社交圈子范围,通过地理位置结交周围的朋友。

飘信并没有存活太久,2012年就停止了运营。不过在大洋彼岸,与飘信同年诞生的一款产品却取得了成功。

2009年,基于用户地理位置的手机社交服务网站Foursquare在美国上线,短时间内注册用户规模便**过100万,到两年后则达到了750万。这种全新的服务体验给陌生人社交市场带来了新的商机。

Foursquare很快成为移动互联网业界、媒体、投资者关注的焦点,并掀起了一股模仿热潮。美国本土涌现出了Loopt、Bright Kite、Yelp、Where、Gowalla和Booyah等LBS社交网络服务商,中国则出现了陌生人社交市场的一个重要玩家——陌陌。

随着智能手机的出现和普及,移动互联网时代悄然到来。加上LBS、大数据、人工智能等新技术的发展,陌生人社交行业瞬间变得性感。

从2011年开始,移动互联网诞生了一个又一个平台级的陌生人社交产品,展现了前所未有的活力和各式各样的形态。

2011-2014年上线的主要陌生人社交产品

2011年8月,陌陌第一个版本上线,定位为一款基于地理位置、满足用户陌生人社交需求的移动产品。

走心还是走肾,这是关于陌生人社交产品与生俱来的争议点。而早期的陌陌,在定位上无疑选择了后者。

以认识附近的人为切入点,陌陌抓住了很多男男女女的神经。这种近在咫尺的诱惑,成就了陌陌的荷尔蒙生意。

“**神器”陌陌的用户量一路飙升:2012年1月28日,陌陌用户达到100万。半年之后,2012年8月1日,陌陌用户突破1000万。当年12月,陌陌用户突破2000万。三个月之后,这个数字达到了3000万。

而这个时间节点上,曾经相继推出附近的人、漂流瓶、摇一摇功能的微信,已经开始转头去搞朋友圈和微信公众号去了。

经过两年多的快速扩张,根基渐稳的陌陌开始寻求品牌上的转型。2014年5月,陌陌推出十四张“洗白”海报文案,力辩自己不是“**神器”,强调兴趣交友的属性,同时在画风上直怼微信。

陌陌2014年推出的广告海报 / 图**来自网络

2015年,陌陌还请贾樟柯拍摄了一支广告,讲述三个年轻人通过陌陌找到同好的故事。

虽然后期为了挽回品牌形象,陌陌耗费了大量的力气与成本。不过回过头来看,陌陌当初的选择也无可厚非,它毕竟在夹缝之中找到了自己的生存之道。

事实上,陌陌从一出生就面临着炮火的洗礼。当时的国内社交市场,****和新浪微博风头正盛,人人网的活跃度依旧很强,米聊和微信也已经初露锋芒。在后续的发展中,微信迅速崛起,米聊和人人网几乎淡出人们的视野,甚至微博也在冲击中几近殒命。

另外,陌生人社交本来就属于一种较为敏感的情感需求。经历了一段时间的膨胀和野蛮增长,整个行业甚至都被挂上了“**”的标签——Tinder也不例外。

“他长了一张让人想左划的脸。”在美国,这句话可以表达对一个人颜值的否定。

2012年,Sean Rad和Justin Mateen创立了Tinder,开创了“左滑右滑”交友产品的先河。

面对异性照**,左滑无感,右滑喜欢。彼此喜欢则配对成功,接下来就可以聊天了。

图源:UX四神湯

2012年9月的开学季,Tinder在南加州大学的校园里发布。不到一个礼拜,下载量达到4000,成为校园的当红话题。两位创始人于2013年被Forbes选为 “30-Under-30”。

不少人分析,简单的互动界面是Tinder成功的关键因素。从注册、登陆阶段开始,Tinder就力求简化用户的“工作”,成为用Facebook账号登陆的先驱。登陆后设置位置、性别、照**,然后就可以开始约了。

另外,这种模式还降低了人们对于“被拒绝”的恐惧。Tinder只显示配对成功的对象,看不到拒绝你或已被你拒绝的对象,这无疑**让人非常轻松。可以说,Tinder在产品设计和用户心理洞察上都做得极为出色。

经历了六年多的发展,Tinder已经成为欧美国家最受欢迎的约**交友软件。目前,Tinder的日活**过1000万,每天产生200亿次滑动,完成16亿次匹配,每周帮助用户实现100万次约**。

通过Tinder寻找伴侣和约**,已经成为一种非常普遍的方式。Tinder的成功,也让“滑动配对”成为后来无数的陌生人社交产品效仿的模式,Bumble、探探、MICO都有此功能。

说起来有些狗血,Tinder和Bumble曾有过一段纠结的历史。

Bumble的创始人兼CEO Whitney Wolfe Herd曾是Tinder的高管,也是Tinder的联合创始人Justin Mateen的前女友。

2014 年 6 月,Whitney表示她的前老板兼前男友 Mateen持续对她进行辱骂和威胁,公司还剥夺了她联合创始人的头衔。她一怒之下起诉了Mateen,最终Mateen被迫辞职。

除了通过法律手段保护自己的权益,Whitney还打算从商业上与Tinder抗衡。她于2014年离开Tinder并推出了Bumble,承诺为女性提供更安全的约**体验。

Bumble采用了另外一种方式:让女性率先行动。该应用的特点是需要女性首先采取行动,发出第一条信息。凭借独有的切入点,Bumble获得了大批女性用户的欢迎。

对于交友平台而言,女性用户无疑是更加值钱的,能够带来7倍于其数量的男性用户。2016、2017两年,Bumble的下载量增长了570%。根据分析公司App Annie的数据,2017年,Bumble已成为美国下载量第三大的约**应用。

Match Group曾向Bumble提出了4.5亿美元的收购报价,但被Bumble拒绝了。有人说,是Whitney一手改变了约**动力的基调。Bumble的成功无疑为陌生人交友产品提供了另一种思路。

陌生人社交从2011年开始进入了蓬勃发展的时期,在欧美和中国市场大获成功。但似乎很少有人意识到,在保守、内敛的世俗社**里,线上的陌生人交友需求反而更加旺盛——MICO敏锐地发现了这一点。

2014年,在中国互联网公司扎堆出海的时期,一款叫MICO的产品上线,它的第一站便是阿拉伯世界。

在中东国家,在街上搭讪这样的场景几乎是不可能出现的,线下的娱乐方式也非常匮乏。现实生活中,他们比中国人更加保守,这也意味着他们更加迫切地需要线上社交。

另外一点不容忽视的是,中东是一**土豪遍地的富庶之地,是互联网产品吸金的优选市场。

MICO最初的模式类似于陌陌,基于LBS的社交,可以结交附近的人,因此被不少媒体称为“海外版陌陌”。后来MICO加入了类似Tinder的滑动配对功能。

另外,基于其全球化属性,MICO附带了“全球漫游”和“即时翻译”这样的功能。

MICO产品界面 / 图源:Google Play

关于MICO的创始人,并没有非常清晰的资料。已知的信息是,其产品和技术的核心团队来自**和微博,而市场与运营的负责人则来自中兴和华为。

“本地化”或许是MICO致胜的关键。许多美国产品风靡全球,但在不同地区的本地化方面并不**下什么功夫,一般来说都是仅做语言版本的翻译。

MICO则不同。因为其创始团队的海外基因浓重,在中东、北非、东南亚这些国家工作或生活过多年,所以针对不同地区和文化做了深度的本地化。

比如,中国或美国的产品的界面显示都是以左端为起点,而阿拉伯用户则更习惯把内容都放在右端。这些细节上的“适配”,迎合了很多当地用户。

目前,MICO在全球的下载量**过1.5亿,在中东、东南亚、印度等地区做到了头部。这也足以说明,陌生人社交,在全球的各个角落、在各种文化氛围中,都是一种刚性需求。

不以结婚为目的的谈恋爱并不一定是耍流氓,但不以赚钱为目的的产品则一定是。

社交流量是为最值钱的流量,这是一种普遍的认知,但陌生人社交也并不是从一开始就有清晰的赚钱门道。

2014年-2017年,陌生人社交产品在商业化探索上逐步成熟,迎来了营收的爆发,不少产品也实现了资本化。

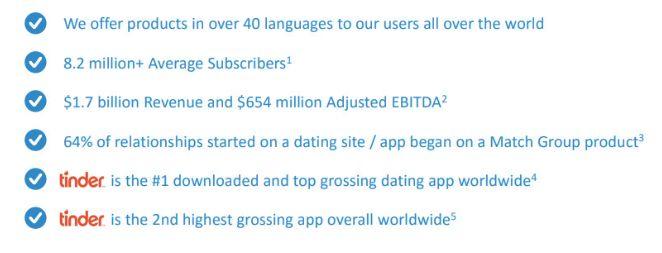

如果从商业的角度来看,Match Group是这个行业里毫无争议的老大。

2015年11月,Match Group在纳斯达克上市,并在上市后加快了发展的步伐,也在资本市场得到了持续认可,目前的市值已**过210亿美元。

Match Group通过矩阵化的战略占领市场。从1999年Match.com被IAC收购后,IAC开始把多款约**交友软件打包整合进Match Group,并持续地进行新产品的研发,以及收购和投资。

目前,Match Group旗下有**过7个交友约**产品,这还不包括其投资、持股的产品。

Match Group的主要营收来源是**付费与广告,其中**付费占了绝大部分。以Match整体估值中的权重占2/3的Tinder为例,不难看出其强大的吸金能力。

Tinder的付费**服务包括**(Tinder Plus)和**金**(Tinder Gold)两种。

Tinder Plus的功能包括无限点**次数、每月一次排名靠前的机**、选择可见对象(如只对**过的人可见)、在全球范围内任意配对、无广告等等。而Tinder Gold除了拥有以上的基本**功能外,还可以查看喜欢你的人,从而实现快速匹配。

Tinder Plus的费用是9.99美元/月,Tinder Gold的费用是14.99美元/月。在美国,Tinder Plus对于30岁以上的用户,费用高达19.99美元/月。在英国,28岁或以上的用户每月收费14.99英镑。

Tinder在2019年第一季度的付费用户为470万,比去年同期增加了130万,其出色的货币化表现成为MatchGroup股价上涨的最大助推因素。Tinder还曾一度力压Netflix和糖果粉碎传奇,荣登美国iOS畅销榜第一的位置。

Tinder曾面临Hinge的低价竞争,后者的**费用为每月7美元。不过在2018年,财大气粗的Match Group对Hinge进行了收购,将其矩阵化战略贯彻到底。

2019年第一季度,Match Group的平均付费用户数增至860万,增长了16%;收入增长约14%,至4.646亿美元,高于预期。

图源:Match Group官网

去年5月,Facebook宣布将推出约**功能,当天MatchGroup股价爆跌22%,连带其母公司IAC Corp股价也下跌了17.7%。但是第二季度财报发布后,Match Group用实力证明了自身盈利能力,股价逐步拉升。

美国玩家Match早在几年前就找到了**付费这条商业路径。但在中国,**订阅的付费模式几乎是在近一两年间,才刚刚在爱奇艺等视频产品里显现了可行性。

那么陌陌们是怎么活下来的?

起初,陌陌也曾效仿过Tinder,试图通过**收费盈利。但即便加上广告和游戏收入,陌陌依然亏损。2014年,陌陌净亏损增加了近两倍,仅在2015年第一季度勉强实现了盈利。

2014年12月,陌陌登录纳斯达克,此后陌陌开始了对产品大刀阔斧的改革,在6.0版本经历了35次的版本迭代后,陌陌终于找到了另一条实现商业化突破的路径——直播。

2015年第三季度,陌陌邀请少数事先选定的歌手举行现场直播音乐**。2016年,陌陌推出直播,向所有用户开放视频直播平台。

2017年第一季度,直播业务的营收增至2.126亿美元,陌陌获得了8120万美元的净利润。

至此,“视频”成为陌陌新的关键词,“用视频认识我”的广告语一时间铺天盖地。

2017年陌陌海报 / 图源:陌陌官方微博

现在看来,社交产品走向泛娱乐化是一种非常自然的选择。按照陌陌CEO唐岩的说法,一个社交产品,如果只有功能性的应用,而没有内容消费场景,肯定是行不通的。

事实上,当时国内外大多数陌生人社交产品都是以“约**”为核心的功能性产品,这些产品的宣传语就是非常明显的体现:

“约朋友的朋友” – Hinge“每天只有一个高质量约**APP” – Coffee Meets Bagel“需要用领英递交申请排队才能进入的约**APP” – The League“逼女生先跟你说话的约**APP” – Bumble

不难看出,这些产品以促成现实中的约**为第一目的,力求从线上迁移到线下,这与互联网思维中抢占用户时长的**似乎背道而驰。

如何把用户留在平台上,让他们在平台上聊天、陪伴、娱乐,以及消费?基于这样的思考,一批平台逐渐向泛娱乐进化,比较典型的,除了陌陌,还有“海外版陌陌”MICO。

与从炮火之中突围的陌陌非常相似,独立生长的MICO从一开始就非常务实。

重运营型产品的海外拓展,没有金汤匙,就只能想尽一切办法自我造血。Tik Tok 2018年在海外拓展中烧掉12亿美金,这是MICO这样的创业团队想也不敢想的。

在完成了早期的用户积累后,2017年,MICO和直播产品Kitty Live完成合并打通,加入直播、短视频、游戏等一系列娱乐功能,随后迎来收入的爆发。

SensorTower发布的2019年Q1中国App海外收入榜

通过核心的社交属性沉淀用户关系,通过各个娱乐模块提供内容和消费场景,在海外新兴市场,MICO走通了陌陌的模式,实现了低成本、强留存、高时长,以及营收的快速增长。2018年5月,MICO宣布实现规模化盈利。

“社交+娱乐”的路径已被验证,那么“娱乐+社交”是否可行?事实上,2016年开始出海的许多直播平台,都在随后的一两年尝试过向陌生人社交转型,但鲜有成功者。

这不难理解。交友之后一起娱乐,是非常自然的一个过程,在女性相对稀缺的交友平台,直播从一定程度上达成了一名女性同时与多名男性社交的结果。

反之则不然。直播平台的用户目的明确,即观看直播内容,直播产品的第一入口也不可能满足社交需求。直播平台强行社交,这种逆向的结合注定**无疾而终。

在盈利快速增长的同时,MICO也在进一步深化其社交功能,加入滑动匹配的功能,并将其放在第一级别,带来的结果是**付费营收占比的不断增加。

不难看出,无论是国内还是海外,**付费模式近两年逐渐成熟。陌陌在2018年收购了探探,除了矩阵化布局,陌陌也在丰富自己的盈利模式。

风似乎又吹了起来,从2018年开始。

2018年初,主打“心灵社交的”Soul获得了DST领投的B轮融资。在这家曾经投出了snapchat、探探等明星社交产品的基金指引下,Soul获得了不少VC和大厂的青睐。

2018年末,上线一个月的“音遇”,拿到红杉资本和高榕资本等投资的数千万美元A轮融资;“相看”也获得2亿元融资。

寒冬之下的国内市场,资本对陌生人社交赛道依然充满信心。有人说,陌生人社交的第四个风口来了,而这股风今年还在持续。

4月,快手全资收购图**投票社交软件“虾头”,进一步布局陌生人社交。陌陌在连续推出了一系列新产品后,又在7月刚刚上线了社交产品“瞧瞧”。在港上市的映客,近日宣布以8500万美元的价格全资收购社交平台“积目”……

虽然**、违规、不安全等负面声音不绝于耳,但这个行业似乎始终充满着生命力。

当微信里充满了领导、同事、七大姑、八大姨,人们在朋友圈里也开始活得规行矩步。熟人世界里无处排遣的孤独感,无处安放的荷尔蒙,无处消解的压抑和好奇,滋生了陌生人社交这个千亿级别的市场。是刚需还是伪命题?答案不言自明。

纵观陌生人社交二十余年的发展史,它似乎一直处在旋涡之中,又一直飞在风口之上。

往前看,全球陌生人社交的未来格局,仍充满未知的变数。尽管Match、陌陌、MICO等早期玩家已各自割据一方,但这是一个并不局限于巨头生态的行业,新的模式随时可能引发颠覆性的效应。

本文由 @燕七 授权发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议