时间: 2021-08-03 09:15:47 人气: 9 评论: 0

在第一篇文章中,作者为我们介绍了现金贷的行业概况。而这次,他将为我们介绍现金贷的相关前端产品,一起来看看吧。

嗨,我是yizhe,今天来继续现金贷系列,本系列为入门科普向,拟定九篇:行业概况、前端产品、后端系统、资金/支付、流量运营、数据、风控策略、盈利模型。

本篇为第二篇,主要介绍下前端产品的相关内容。

前言:一切以业务先行,先有业务,再有产品。

互联网借贷自P2P起衍生了很多模式,现金贷相关的主要有三种:

(1)模式说明:

即P2P模式,典型代表如陆金所。平台作为中介不吸储、不放贷,仅提供金融交易信息,撮合借贷债权的转让。融资方通过平台发布借款信息,出借方通过平台筛选借款信息并完成放款。债权人为投资用户,债务人为借款的用户和企业;

(2)目标用户:

有资金需求的借款人、企业,有理财需求的投资人;

(3)商业模式:

提供信息搜索、资信评估、债权转让等中介服务,向借贷双方收取服务费、手续费等中介费用。

(1)模式说明:

即现金贷模式,典型代表如2345贷款王。平台直接参与放贷业务,用户在贷款平台上申请借款,贷款平台通过用户的进件信息及三方数据,完成审批放款。债权人为贷款平台,债务人为借款用户;

(2)目标用户:

有资金需求的借款人;

(3)商业模式:

提供贷款服务,向借款人收取利息、服务费等费用。

(1)模式说明:

即贷款**市模式,典型代表如融360。平台作为信息导流平台,将其他贷款平台的贷款信息进行标准化和聚合,展示给用户并提供一站式贷款服务。债权人为其他贷款平台,债务人为借款用户;

(2)目标用户:

有流量需求的贷款平台,有资金需求的借款人;

(3)商业模式:

对用户免费提供一站式贷款服务,对贷款平台收取营销费用,结算方式主要有CPA、CPS。

本系列针对现金贷模式进行展开,现金贷产品类型主要有两类:

此外,根据贷款期数可分为不分期产品和分期产品,主要区别为前者的还款计划只有一条,而后者有多条。大部分现金贷的产品类型为一次性额度、不分期。

针对一次性额度、不分期的小额、短期的现金贷产品做进一步展开:

用户贷款的本金,一般为500-5000元。

用户的借款期限,大部分集中在7-30天。

费用的支付方式主要有两类:

待还金额中可能**包含多种费用科目,还款时需按一定顺序冲抵,常见两种:

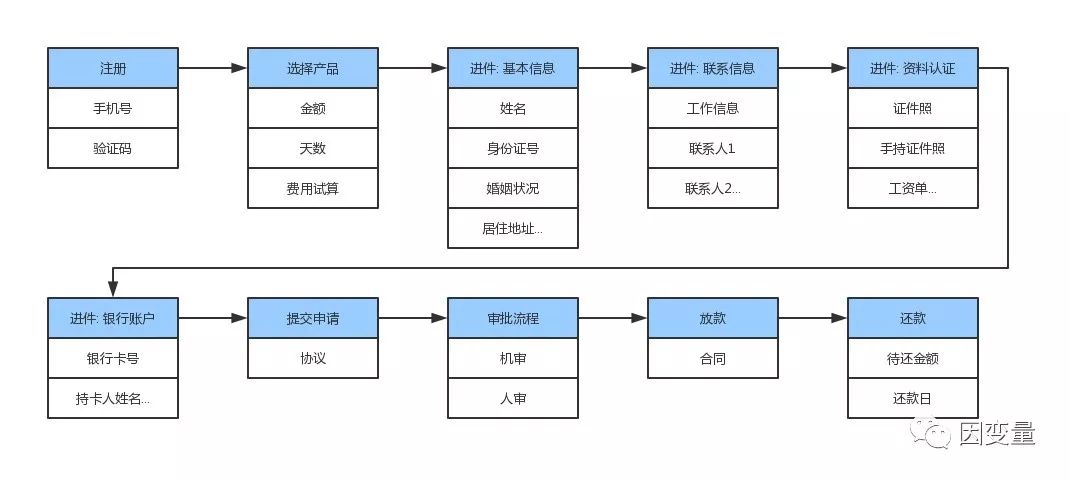

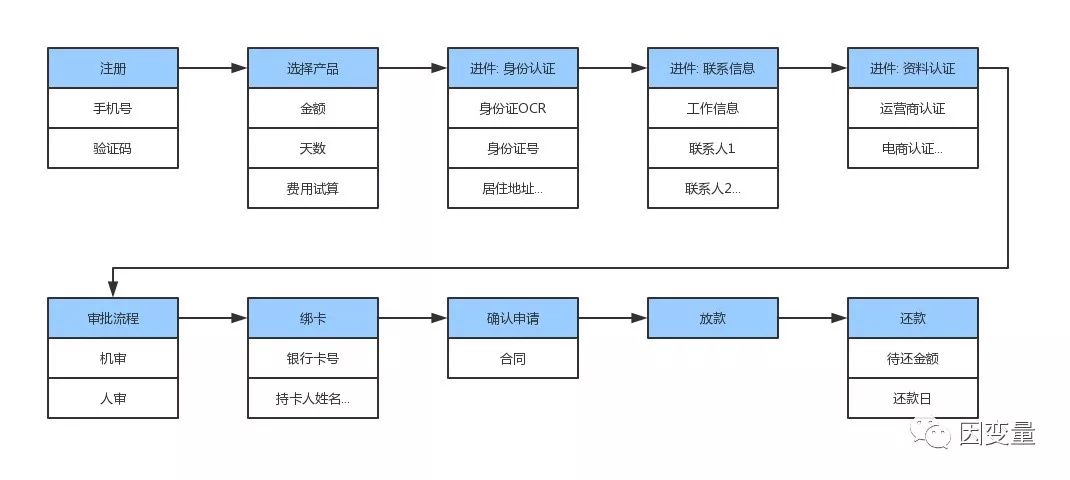

现金贷产品整体贷款流程大致如下:

海外 (特别是东南亚地区) 由于征信数据产品的欠缺,进件信息主要靠填写表单

国内由于征信数据产品较为丰富和成熟,**接入三方服务代替部分表单字段。

前端APP的整体结构比较简单,主要功能点有:

(1)输入字段:

(2)三方数据:

(3)数据抓取:

(1)订单状态:

主要有申请成功、审核中、审核拒绝、审核通过、放款失败、放款成功、贷款结清;

(2)冻结期:

审核拒绝后**进入冻结期,此期间不可再次申请,冻结期一般在7-30天。

(1)国内:

主要为银行卡划扣和主动还款,还款方式有快捷支付、支付宝、微信等;

(2)海外:

以东南亚为例,受限于当地不成熟的支付环境,以展示还款账户为主,用户通过便利店/ATM/网银等完成还款。

(1)运营模块:

如轮播图、优惠**、活动页、审核拒绝后的其他产品推荐;

(2)其他:

包括意见反馈、关于我们、客服电话等优先级不高的功能。

好了,前端产品就写到这里,部分内容后期**展开。

作者:因变量,公众号:因变量

本文由 @因变量 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议