时间: 2021-08-03 09:17:12 人气: 32 评论: 0

自从小红书开启“清洗KOL”后,小红书的商业变现之路就一直饱受关注。作为流量聚集地的小红书,要想变现,就得平衡好用户体验与金主爸爸二者的关系。

某种意义上而言,小红书代表了电商产业一种未来方向,让“种草”成为了一种商业模式;但鉴于中国电商产业的格局,也让它深陷在内容变现的泥沼中难以自拔,这需要不断地连续性创新才得以突破。

商业的未来是由过去和现在共同塑造的,在内容电商的十字路口,找准定位是应对一切变化的前提。

小红书最近的事情大家都知道了,5月10日,小红书发布的《品牌合作人平台升级说明》在业界掀起一阵风波,让天台的生意突然又繁荣了起来,排着队的KOL们都陷入了人生的迷茫,他们或理解或不理解;其实小红书此举也充满了无奈的意味,即便它是购物分享社区的绝对头部。

以UGC内容起家,以社群粉丝为生命力源泉的小红书,最担心的就是平台公信力的下滑。

广告泛滥、灰产丛生是互联网平台在发展中难以避免的问题;但中国互联网早已走过草莽时代,今天的用户体验被放在高于一切的位置。

小红书对KOL的清洗不难理解,这是对自身调性的回归,从长远来看更有利于平台的发展。但放在更高的视角来看,小红书整改背后,其实侧面映照出整个内容电商的商业变现困境。

从2014年8月推出“福利社”到2019年1月上线“品牌合作人平台”,小红书一直在摸索商业变现的途径。这几年小红书流量一直在增长,已经坐稳了购物分享社区的头把交椅,但这家成立6年的公司,显然还没能真正铸成自己的商业帝国,用户数量在突破2.5亿后还有多大空间还很难说,如何赚钱自然是当下最紧要的事情。

但不仅是小红书,UGC社区变现在全球范围都是一大难题。

全球旅游UGC巨头猫途鹰创始人斯蒂芬,曾一语道出其中的无奈:“我们的网站很棒,每个人都很喜欢,但就是挣不到钱。”

国内同行的典型代表就是马蜂窝,尽管最近刚完成了由**领投的新一轮2.5亿美元融资,但创立十年却依然在商业化路上历经险阻。目之所及,旅游UGC社区的变现途径无非两种:要么是通过广告收入实现短期收益,要么开拓销售环节,从而成为产品供给方。

其实马蜂窝和小红书的处境十分相似——都是做垂直消费领域的UGC社区起家,同样做到了各自细分领域的头部,流量充足却难觅商业变现渠道。

做内容社区调性十分重要,如果仅仅依赖广告这种古典的变现模式,内容质量和用户体验很难不受影响;而直接拓展销售业务,又需要与根基稳固的同行业巨头竞争,无论是资源和渠道积累,还是供应链管理和运营经验,都还有些差距。

旅游业内人士曾这样评价过旅游原创内容和交易之间的距离:看似近、实则远,这句话同样也可以用在小红书身上。

另外一个典型的案例则是知乎,通过多年的发展,知乎已然成为中文第一大知识问答社区,拥有**过2亿的用户,生产了大量高质量的UGC内容,但也一直深陷盈利的困境中。为了保持平台调性和内容质量,知乎一度十分排斥广告,但迫于盈利压力,也在后来推出了“品牌提问”这样的功能,供企业主在上面投放营销软文。

但相对而言,知乎在从内容转型销售业务上面具备了天然优势,即知乎上的知识精英氛围让它可以平滑地接入知识付费的风口,更加宽泛丰富的内容结构可以让它在知识变现上有更大的腾挪空间,最终让它找到了“知识付费+增值服务+**制”的商业变现模式。但在各大内容付费平台的包围下,目前仍然谈不上成功,还处于摸索阶段。

有趣的是,知乎和小红书同样都是培养除了自身的KOL,并且形成了与KOL共荣共生的生态局面,但也同样出现了“清洗KOL”的情况。这种“自断臂膀”的行为看起来显得不可思议,但究其本质,其实并非发展与平衡的问题,还是商业模式下的利益冲突。

言下之意就是,无论是在知乎还是小红书,KOL们都可以通过自身的影响力实现快速变现,但这种收益却和平台毫无关系,还**影响到其它大部分主流用户的体验,平台自然不可能坐视不理。对二者而言,如何平衡优质内容和商业化需要,依然是需要继续摸索的难题。

“社区+电商”的商业模式本身没有问题,问题在于时代变了,“种草”虽然成功,但本质上还是一种营销模式,它能为平台带来流量,但却无法直接为自身的电商GMV转化背书。2018年,小红书自营电商设定了GMV 100亿元的目标,但最终也未能实现。

电商需要流量,但流量并不是胜负手。在阿里、京东的巨头笼罩之下,纯粹引流再造一个综合类平台意义并不大,因为消费者可能在小红书上被“种草”后,转身去了天猫上下了单。就像在马蜂窝上看旅游攻略,然后去携程上定了机票和酒店;在豆瓣上查了电影评分,然后去猫眼上定了电影票。

我们先来看看其它的电商平台是如何在巨头包围下杀出重围的:

在平台调性上,小红书的用户画像也是十分清晰的。

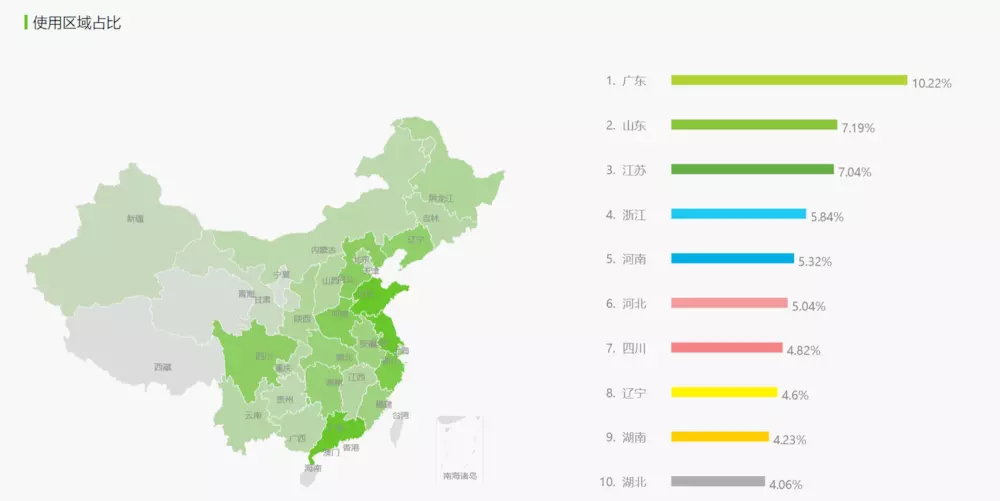

根据从艾瑞数据提供的数据:小红书的用户女性占比远远大于男性,女性用户是主力;用户年龄主要分布在85、90后年轻人群,其中24-35岁占比最多,占近6成;用户主要分布在一二线城市,以省份来看,广东省占比最高。使用应用爱好以网购、生活、资讯为主,用户消费水平中等偏高。

问题的关键在于供应链。

众所周知,小红书最擅长的是内容运营,即营销能力非常强,而这属于业务的前端能力,这方面的长板很长。但当今电商平台玩的都是综合能力,尤其是供应链的改造,根据木桶**,短板反而决定了企业的能力上限,供应链能力的不足,让小红书在电商业务的开展上处处掣肘。

在互联网消除了信息不对称的时代,仅仅通过营销收智商税变得越来越难,产品力变成了核心竞争力。

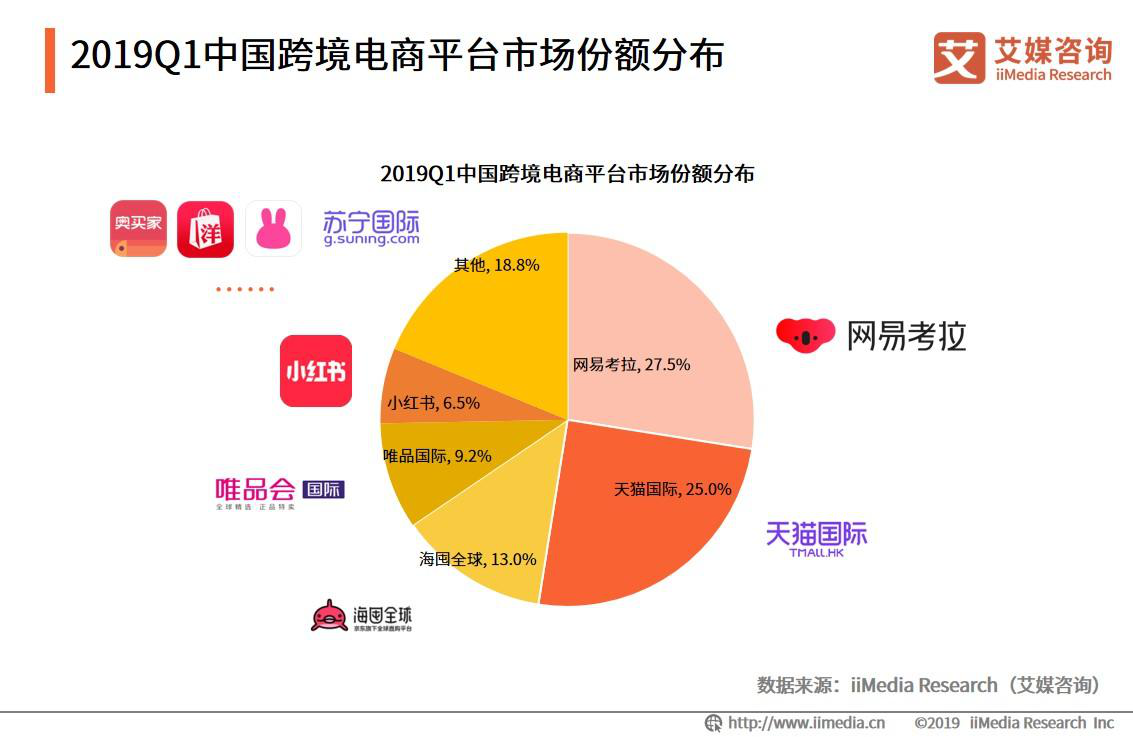

小红书虽然以跨境购物分享起家,然后趁热打铁在内容领域深耕,扩散到生活消费品的各个领域,在营销和引流上取得了巨大的突破;但在供应链、渠道、物流上却未能进一步深入。根据艾煤咨询《2019Q1中国跨境电商市场监测报告》的数据显示,小红书的市场份额仅占6.5%

一个鲜明的对比是东南亚的准独角兽——时尚电商Zilingo,其同样也采用了内容营销+签约网红的模式,都是从跨境电商切入发展,但差别在于Zilingo 总体更加侧重供应商和采购链的优化上,试图以最高性价比的渠道来解决卖家以及服装产品的问题。

在电商业务上,Zilingo 综合了B2B和B2C两种模式,并探索了采购商的一体化解决方案,从采购、销售、质量把控到客服和信贷等业务,实现了真正的商业闭环,这使得从2017年中到2018年中的一年时间内,Zilingo 的收入增长了10倍。

UGC社区变现困难的背后,其实折射出的更严峻问题在于——流量商业变现的失效,这对于崇尚流量至上的互联网公司而言无异于当头一棒。

在整个互联网从粗放式增长向精细化运营转型的阶段,营销大师艾·里斯与杰克·特劳特的“定位”**再次火热了起来,打造核心竞争力和占领消费者心智成为互联网公司的口头禅。但看起来,UGC社区在定位上并没有犯太大的错误。

实际上,UGC平台们都很清楚打造自身调性的重要性,无论马蜂窝、知乎还是小红书,其实都有着自身清晰的定位,也能描绘出较为精准的用户画像,也都在各自的领域做到了头部的位置,算得上已经十分成功。但问题在于,UGC社区的发展模式决定了,引流模式和变现模式并不统一,不像传统的零售服务业,用户即消费者。

所以对于这类公司而言,往往存在用户运营上定位清晰,而商业变现上定位模糊的问题。唯有在两个轨道上都做到了精准的定位,并以最平滑的方式进行衔接,才有可能成长为真正的商业巨头。

对于小红书而言,需要认真思考的是——当内容电商走到十字路口时,如何重新校正自身的业务定位,这也决定了其接下来将要走向的几条道路:

1. 继续坚定不移做跨境电商平台。那可能就要学习网易考拉和Zilingo深入供应链,为品牌商提供一站式的全方位服务。

2. 选择做精致垂直的内容付费平台。那就要学习知乎,将平台上的KOL包装成为知识大V;并帮助他们打造付费课程,后期可以开设**付费,以漏斗式模型进一步筛选核心用户,并为其提供增值服务,深度运营这群人。

3. 选择做品牌方、MCN和KOL的中间服务商。那就要学习微博和抖音,当然,今年一月份的时候小红书也推出了“品牌合作人平台”,确实在往这个方向走。

这几条路也可以同时去走,但必须得有所侧重。

实际上,三条路都**遇到一些问题;但目前看来,最后一条路显得最为轻松、不过如何平衡内容质量和广告却是亟待解决的问题,一边是用户体验,一边是金主爸爸,两边都得罪不起。

作者:木宇,公众号:泛财经新媒体(微信ID:TanglangFin),重点关注上市公司、Fintech、区块链等财经金融领域。 《财富生活》等多家杂志特约撰稿人。

本文由 @螳螂财经 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议