时间: 2021-08-03 09:22:34 人气: 1 评论: 0

供应链金融前景越来越广阔,市场规模持续增长,越来越多的企业开始参与进来。那么,供应链金融的万亿市场在未来将如何发展?

从2月国务院颁布的《意见》十二原文中可以看出,国家已经承认供应链金融在面对中小企业融资难、融资贵的问题上起到了有效的缓解,未来相信更多的企业**参与其中。

原文如下:

《(十二)减轻对抵押担保的过度依赖。商业银行要坚持审核第一还款来源,把主业突出、财务稳健、大股东及实际控制人信用良好作为授信主要依据,合理提高信用贷款比重。商业银行要依托产业链核心企业信用、真实交易背景和物流、信息流、资金流闭环,为上下游企业提供无需抵押担保的订单融资、应收应付账款融资。》

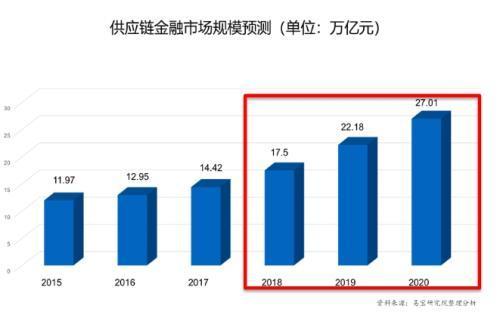

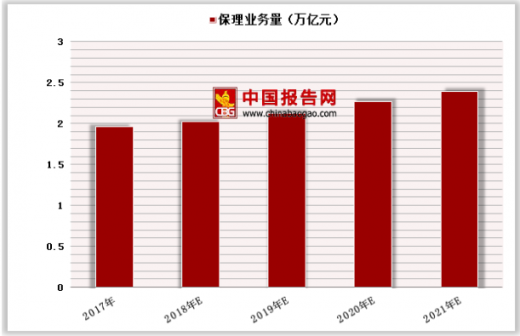

2020年供应链金融有望达到20万亿,而其中保理业务有望突破2万亿。

供应链金融行业的参与主体囊括了银行、保理公司、核心企业、供应链公司、B2B平台、物流公司、金融科技公司、P2P等各类企业。

3.1 流程线上化

原来传统的保理业务必须要进行现场尽职调查,提交资料线下处理,往往导致放款周期太长。而随着互联网的兴起,电商平台的介入,现在只需要在线提交申请资料,远程视频尽职调查,最快T+0放款,大大提高了保理公司的放款效率,使得融资企业能更加便捷的拿钱周转。

3.2 行业垂直化

行业不同,融资需求多种多样。例如在自营电商平台,商品多,对应供应商多,产品更新快,去库存需求强烈,对资金的需求是高频小额周期短;而传统的大宗商品企业,如钢贸企业的资金需求较大,应收账款额度大,对资金的需求是低频大额周期长。

每个行业的痛点和供应链模式,可能完全不一样。这导致供应链金融的玩法,千差万别。

因此,细分垂直,将成为趋势,只有专注产业,深刻了解该行业内融资痛点,才能制定多种多样的融资产品,这也是越来越多的核心企业自建供应链金融系统的原因之一。

3.3 数据化

线上采集的数据维度增加,传统供应链中,保理公司贷前只能对贷款企业基本情况进行调查,并且调查的数据往往几个月才更新,对风险的预警处理很差。

而现在大数据的兴起,可以做到交易实时化、授信实时化,例如:小微企业征信可借鉴消费金融业务的个人征信,通过对交易数据和非交易数据建立评分模型,进行自动化审核。而电商平台中,掌握了大量商家的交易数据,通过引入交易活跃等数据的实时监控,降低了公司放贷的风险。

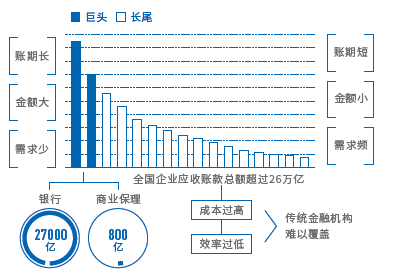

“N+1+N供应链金融”产品相对传统金融机构同类产品的最大优势,在于做到下游经销商的全覆盖,尤其在处理小、急、频应收账款资产方面具有显著优势。按照传统模式进行应收账款融资,需要人工验证单据真实性、交易确定性以及买方付款能力,操作成本平均每笔高达10万元,而中小企业的平均融资额度是11万元。

传统金融机构为核心企业提供的应收账款保理业务,只能覆盖头部几家到几十家企业,对于小额分散的应收账款,不愿费时费力,导致规模巨大的长尾部分得不到覆盖。

用技术创新带动成本大幅下降,才是长尾问题的解决之道。供应链金融利用互联网技术和大数据风控手段,建立全电子化的在线交易平台,一切操作线上完成。大大降低人力成本,完全可以覆盖长尾市场。

线上化后可实现上线使用情况可视化,额度、账期及定价可视化、融资还款情况可视化及风险控制可视化。可帮助核心企业多方位了解融资主体的信息,建立与经销商之间更为优化的供应链整合,有效缩短信息反应周期,高效管控风险。此外还可以平衡生产和运输能力,极大地缩减库存,从而更为有效地监控业务运营,实现“透明管理”。

全电子化平台操作,经销商上线、融资、放款均在线完成,不用跑银行,不用做任何抵押担保,仅凭应收账款就可融资,放款速度最快可达T+0。应收账款快速变现,资金快速周转,扩大生产,扩大供货,实现整个供应链的效率最大化。

第二,依托大数据风控及自动化运营,实现自动审批、在线放款。一个字:快。

传统机构如银行、保理公司,没有业务运营系统,完全依靠人工操作,一天仅能操作几笔,效率低下。而线上金融的优势,恰恰在于利用互联网技术,将一切操作自动化、电子化,实现高效快速运营。

“N+1+N供应链金融”可采用大数据风控模式,主要包含三方面数据,用以实现买卖双方信息的充分对称:

这些数据整合了企业多维度信息,获取实时贸易流水,监控交易融资全过程,并能覆盖到全产业链。

在“大数据”的基础上,结合互联网自动化开发出一套集法律风险防范、操作风险防范和信用风险防范于一体的综合性风控体系,做到风险的可量化,可预测,可监控,可追踪

供应链金融的核心是产业,这几年以产促融,以融兴产的口号在各个金融科技公司兴起。所以要想提高资产业务规模,还是要从产业入手,这里介绍下我能想到的几种提高业务规模的方式

从横向来讲:

(1)寻找更多核心企业加入

现在很多核心企业并没有能力自建供应链金融系统,通过说服核心企业介绍供应链金融的优势,相信**有越来越多的核心企业加入,当然,说服核心企业并非易事,最近公司的做法的通过收购更多的核心企业加盟,提高产业规模,来扩大供应链金融融资需求。

(2)寻找电商平台、物流公司、B2B公司等进行合作双赢

这些公司可能**有自己的供应链金融系统,但有些往往缺少资金,通过和其合作,进行再保理等融资模式,实现共赢。

从纵向来讲:

(1)地推或者陌拜

通过互联网和核心企业名单,进行广撒网,是最直接也是效率最低的方式。

(2)以老带新

倘若核心企业从中尝到甜头,也有可能介绍其他核心企业客户,这也是最省钱,转化率最高的拉新方式。

(3)展销**、行业交流**

定期参加一些活动,这些地方往往**聚集很多核心企业和有融资需求的供应商,到客户最集中的场所去,也有所得。

(4)线上拉新/线上活动

建立线上融资平台,召开发布**,提高平台知名度,并通过花样繁多的低成本推广去拉新。

lennon,微信公众号:张论(ID:woshipm123),人人都是产品经理专栏作家。关注新零售电商、供应链金融的产品经理,擅长产品设计与需求分析

本文原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Unsplash ,基于 CC0 协议